|

Анализ платежеспособности организации и ликвидности ее баланса

|

|

|

|

Оценка платежеспособности одно из важнейших направлений при анализе финансового состояния предприятия.

Рыночные условия хозяйствования обязывают предприятия иметь возможность погасить как наиболее срочные внешние обязательства (то есть быть платежеспособным), так и краткосрочные обязательства (то есть быть ликвидным). Эти аспекты следует рассматривать не только с позиции самого предприятия, но и с позиции интересов внешних пользователей финансовой отчетности, которые принимают решение о возможности инвестирования капитала в деятельность организации или сотрудничества с ней.

Ликвидность активов - характеризует их способность превращения в денежные средства. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность свидетельствует о платежеспособности (или неплатежеспособности) на ближайший период времени или на перспективу.

Понятие платежеспособности и ликвидности очень близки, но второе понятие более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Оценка ликвидности баланса заключается в сравнении активов, сгруппированных по степени убывания ликвидности, с обязательствами, которые группируются по степени срочности их погашения.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:- наиболее ликвидные активы (денежные средства организации по всем статьям и краткосрочные финансовые вложения; с.250+260 ф.№1);

|

|

|

А2 - быстро реализуемые активы (дебиторская задолженность (платежи по которой ожидаются после отчетной даты в течении 12 месяцев) и прочие активы (с.240+270 ф.№1);- медленно реализуемые активы (запасы, НДС по приобретенным МЦ; с. 210 + 220 ф.№1);

А4 - труднореализуемые активы (внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты; с. 190 + с. 230 ф.№1).

Пассивы баланса группируются по степени срочности их оплаты.

Пl - наиболее срочные обязательства (кредиторская задолженность,

также ссуды, не погашенные в срок, задолженность участникам (учредителям) по выплате дохода; с.620 + 630 ф.№1);

П2 - краткосрочные обязательства (краткосрочные кредиты банка и прочие займы, подлежащие погашению в течении 12 месяцев, прочие краткосрочные обязательства; с. 610 + 660 ф. №1);

П3 - долгосрочные обязательства (долгосрочные кредиты, займы и обязательства; с.590 ф.№1);

П4 - постоянные обязательства (собственные средства); с.490 + 640 + 650 ф.№1.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается, абсолютно ликвидным, если имеют место следующие соотношения [16, с.46]:

(1)

(1)

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличия у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации, менее ликвидные активы не могут заменить более ликвидные.

|

|

|

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности организации используем относительные показатели. В отечественной и зарубежной практике рассчитывается ряд финансовых коэффициентов характеризующих ликвидность активов предприятия и используемых для оценки платежеспособности. К ним относятся коэффициент абсолютной ликвидности, коэффициент критической ликвидности, а также коэффициент покрытия [24, с.379].

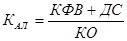

Коэффициент абсолютной ликвидности (коэффициент срочности) характеризует мгновенную ликвидность предприятия и показывает, какую часть краткосрочных обязательств может покрыть предприятие за счет имеющихся в его распоряжении наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений, быстрореализуемых в случае надобности) на дату составления баланса:

, (2)

, (2)

где КФВ - краткосрочные фин. Вложения (250);

ДС - денежные средства (стр.260);

КО - краткосрочные обязательства (с.610+620+630+660 ф.№1)

Нормальное ограничение распространенное в экономической литературе Кал ³ 0,2 (0,2-0,3), что означает ежедневно возможно погашение не менее 20% краткосрочных обязательств предприятия.

Коэффициент срочной ликвидности может рассчитываться по состоянию и на определенную дату:

, (3)

, (3)

Коэффициент «критической ликвидности» (промежуточного покрытия) показывает ту часть текущих обязательств, которая может быть погашена не только за счет абсолютно и наиболее ликвидных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы, оказанные услуги:

, (4)

, (4)

где КДЗ - дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты (с.240 ф.№1)

Оптимальное значение» 1; допустимое 0,7-0,8.

Коэффициент текущей ликвидности (коэффициент покрытия) характеризует платежеспособность предприятия с учетом предстоящих поступлений от дебиторов. Он показывает, какую часть текущей задолженности может покрыть предприятие в ближайшей перспективе при условии полного погашения дебиторской задолженности:

|

|

|

, (5)

, (5)

где ОА - оборотные активы организации (с.290 ф. №1);

ДДЗ - дебиторская задолженность, платежи по которой ожидаются после отчетной даты в течении 12 месяцев (с. 230 ф. №1)

Коэффициент текущей ликвидности основополагающий показатель для оценки финансовой состоятельности предприятия, достаточности у него оборотных средств для погашения краткосрочных обязательств. Допустимое значение коэффициента должно находиться в пределах от 1 до 2. Нижнее значение коэффициента говорит о том, что оборотных средств должно быть не меньше, чем возникает краткосрочных обязательств. Значение коэффициента свыше 1 говорит о превышении оборотных активов над краткосрочными обязательствами. В результате чего формируются чистые оборотные активы (рабочий капитал).

Нормальным значением считается КТЛ = 2. При этом уровне на каждый рубль обязательств организации приходится два рубля ликвидных средств.

В случае, если коэффициент текущей ликвидности ниже двух (КТЛ≤2), проводят расчет коэффициента восстановления платежеспособности по следующей формуле [44, c.137]:

, (6)

, (6)

где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

- период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах (год - 12 мес.).

Если коэффициент восстановления ≥ 1, то у организации есть реальная возможность восстановить свою платежеспособность в течение 6 месяцев.

Комплексный анализ ликвидности баланса и рассмотренных выше финансовых коэффициентов позволяет определить фактический уровень платежеспособности коммерческой организации.

|

|

|