|

Организация отдела внутреннего аудита.

|

|

|

|

Эффективность контроля и анализа финансовой и хозяйственной деятельности компании напрямую зависит от правильной организации отдела внутреннего аудита. Принимая решение о его создании, необходимо четко определить цели, задачи, а также регламентировать деятельность внутренних аудиторов. Так, в Положении об отделе внутреннего аудита должно быть четко сказано, что данный отдел является неотделимой частью компании и внутренние аудиторы, осуществляя независимую экспертизу всех процессов с целью их анализа и оценки, должны действовать в соответствии с правилами и распорядком компании.

Одна из основных задач отдела - помогать сотрудникам компании в эффективном выполнении их обязанностей, содействовать руководству в поиске наиболее результативных путей использования производственных и человеческих ресурсов и выявлении дополнительных резервов предприятия для повышения производительности и прибыльности производства. Для этого внутренние аудиторы должны предоставлять отчеты по результатам своей работы, содержащие общую информацию об объекте, его анализ, оценку и рекомендации по устранению выявленных недостатков.

В число общих задач отдела внутреннего аудита также входит проверка:

· достоверности и правильности информации, а также источников информации;

· систем, предназначенных для реализации задач и планов и соблюдения процедур, законодательных актов и инструкций, а также их выполнения сотрудниками компании;

· сохранности активов;

· оценка эффективности использования ресурсов, и т.д.

Сегодня среди профессионалов широко обсуждается вопрос, насколько корректно участие внутренних аудиторов в разработке и внедрении систем внутреннего контроля, так как в вопросе оценки и анализа аудиторского риска систем контроля проверяемого объекта аудиторы должны быть объективными. Пока аудиторское сообщество не пришло к единому мнению, в Положении об отделе внутреннего аудита может быть зафиксировано, что аудитор, принимавший участие в разработке системы внутреннего контроля, не включается в группу по ее проверке. Но это условие выполнимо только при достаточно большом штате внутренних аудиторов.

|

|

|

Цели, полномочия и ответственность отдела внутреннего аудита еще на этапе его создания должны быть оформлены в виде письменного документа, утвержденного руководством компании и одобренного Советом директоров. Этот документ позволит обеспечить особый организационный статус, независимость и обособленность отдела, что, в свою очередь, гарантирует справедливость и беспристрастность суждений его сотрудников. Начальник отдела внутреннего аудита должен подчиняться непосредственно руководителю компании или другому должностному лицу, наделенному полномочиями, достаточными для обеспечения независимости действий аудиторов и для принятия адекватные меры по выявленным недостаткам.

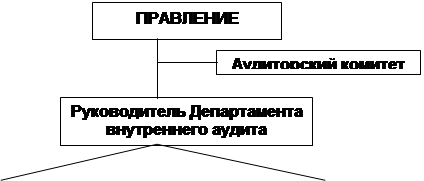

Организационная структура отдела внутреннего аудита может быть следующей:

|

|  |

Такая сложная структура возможна, конечно, только в крупных компаниях со значительным штатом внутренних аудиторов. В средних и мелких компаниях отдел состоит из Начальника отдела внутреннего аудита и подчиненных ему специалистов. Показанная на схеме связь с Правлением компании должна быть двусторонней: с одной стороны, внутренний аудит подчиняется высшему руководству, с другой - руководитель отдела участвует как приглашенное лицо в заседаниях исполнительного органа компании при обсуждении вопросов, касающихся сферы деятельности сотрудников отдела. При этом внутренний аудитор не имеет права голоса, однако он может высказывать свои замечания и рекомендации, которые вносятся в протоколы заседаний.

|

|

|

На схеме также присутствует Аудиторский комитет. Зачастую руководство российских акционерных обществ отождествляет отдел внутреннего аудита и аудиторский комитет (ревизионную комиссию). Это означает формальное отношение руководства к организации функции внутреннего аудита, так как, кроме вопросов внутреннего аудита, уровня квалификации и количества внутренних аудиторов, в круг обязанностей Аудиторского комитета входят: составление рекомендаций для Совета по назначению внешнего аудитора, проверка годовой отчетности компании, координация работы внешних аудиторов в ходе проверок, анализ отчетов о системах внутреннего контроля и работа по фактам серьезных нарушений, выявленных в ходе внутренних расследований.

Каким должен быть специалист по внутреннему аудиту? Непременным условием является знание принципов организации и управления, а также владение базовыми знаниями в таких дисциплинах как бухгалтерский учет и финансы, право, налогообложение, продажи, логистика, информационные технологии. Быть специалистом во всех этих областях невозможно, да и не является обязательным. Желательно, чтобы отдел внутреннего аудита имел в своем составе квалифицированного специалиста-аудитора по каждой из этих областей/дисциплин. Помимо этого, если при проведении аудита необходимы глубокие знания в какой-либо сложной или специфичной области, аудиторы могут привлечь внешних специалистов, например, профессиональных оценщиков, актуариев, статистиков, инженеров, строителей, геологов и т.д. Аудиторы могут работать индивидуально и командой, в которую подбираются люди, обладающие необходимой глубиной знаний в требуемых дисциплинах. Например, при аудите большого капитального проекта нужны аудиторы, обладающие достаточными знаниями в таких областях как строительство, контрактное право, закупки, бухгалтерский учет. Аудитор-профессионал должен обладать следующими качествами: умение находить общий язык с разными людьми, умение четко выражать свои мысли и отстаивать свою точку зрения, предельная аккуратность в оценках и суждениях, честность, самоорганизованность и умение планировать свою работу, умение доходить до сути вещей.

|

|

|

Квалифицированные, обладающие необходимым образованием и профессиональным опытом специалисты - гарантия качественного выполнения задач, поставленных перед отделом внутреннего аудита. Эти знания и навыки должны быть достаточными для правильного применения аудиторских методик и процедур. Также необходимы базовые знания в области психологии для наиболее продуктивных взаимоотношений с объектом аудита, умение четко и правильно изложить информацию.

Чтобы поддержать свой высокий профессиональный уровень, внутренние аудиторы должны посещать семинары и конференции, а также обмениваться опытом и знаниями со своими коллегами из других компаний. Кроме того, надо быть в курсе нововведений не только в финансовой области, но и в вопросах, касающихся деятельности компании в целом. В свою очередь, начальник отдела внутреннего аудита обязан обеспечить необходимый уровень организации работы своих сотрудников. С этой целью он ежегодно подготавливает и представляет для утверждения план аудиторских работ и проект формирования штата, планирует бюджет отдела, периодически дает оценку деятельности своих подчиненных, а также обеспечивает их письменным руководством по процедуре внутреннего аудита.

|

|

|