|

Амортизация основных фондов. Физический и моральный износ

|

|

|

|

Полное возмещение износа основных производственных фондов и нематериальных активов в стоимостном выражении производится путем амортизации. Амортизация – это постепенное перенесение стоимости основных производственных фондов и нематериальных активов на производимую продукцию в целях накопления денежных фондов для полного их возмещения (воспроизводства) в результате физического или морального износа. Денежным выражением размера амортизации являются амортизационные отчисления. По времени износ фондов и процесс их перенесения на стоимость продукции не совпадают. Износ наступает по истечении определенного времени, а амортизация начисляется ежемесячно до полного переноса стоимости основных производственных фондов и нематериальных активов на готовый продукт и затем прекращается.

Величина амортизационных отчислений определяется с помощью нормы амортизации. Норма амортизации – доля (в процентах) амортизируемой стоимости объекта, подлежащая включению в себестоимость продукции (работ, услуг) с установленной периодичностью на протяжении срока полезного использования объекта.

Амортизируемая стоимость – стоимость, по которой объекты основных производственных фондов числятся в бухгалтерском учете (по первоначальной или восстановленной стоимости).

Срок полезного использования объекта – ожидаемый или расчетный период эксплуатации объекта основных производственных фондов или нематериальных активов. Он устанавливается предприятием самостоятельно в пределах диапазона срока полезного использования объекта по каждой амортизационной группе (установленная законодательством классификация).

Исходя из степени изношенности основных производственных фондов и нематериальных активов, уровня цен и себестоимости продукции, финансового состояния, наличия источника инвестиций в основные фонды, предприятиям предоставляется право выбора способа начисления амортизации.

|

|

|

Амортизация – плановый процесс накопления денежных фондов для возмещения выбывших основных производственных фондов на протяжении всего намечаемого срока функционирования основных производственных фондов.

Накопление денежных фондов достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Размеры амортизационных накоплений устанавливаются в процентах к балансовой стоимости основных фондов и называются «нормами амортизационных отчислений». После переоценки основных фондов в расчет амортизации берется новая восстановительная стоимость основных фондов.

Норма амортизационных отчислений дифференцирована по группам основных производственных фондов и определяется по формуле:

Н =  ×100%, (3)

×100%, (3)

где Н – норма амортизации в процентах;

В – восстановительная (первоначальная) стоимость;

О – предполагаемая остаточная стоимость после ликвидации;

С – планируемый срок эксплуатации объекта (лет).

В целях создания условий ускоренного развития высокотехнологических отраслей экономики и внедрения эффективных машин и оборудования предприятиям предоставлено право применять механизм ускоренной амортизации активной части производственных основных фондов. При введении ускоренной амортизации применяется равномерный линейный способ начисления амортизации ее исчисления. Он позволяет равномерно равными долями ежемесячно начислять амортизацию в течение всего срока полезного использования объекта. [4].

Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями строго по целевому назначению. Если это требование не выполняется, то дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

|

|

|

Нелинейный способ начисления амортизации (метод суммы чисел лет). Он позволяет в первые годы эксплуатации объекта включить в себестоимость продукции большую стоимость объекта и тем самым быстрее накопить фонды для обновления основных фондов и нематериальных активов.

Нелинейный способ начисления амортизации (метод уменьшаемого остатка). Этот метод также позволяет в первые годы эксплуатации объекта быстрее накопить фонды для обновления. Для этого разрешается применить коэффициент ускорения к норме амортизации до 2,5 раза.

Производительный способ начисления амортизации, позволяющий учесть степень загрузки станка, но при низком его уровне накопление фондов на обновление станка замедлится. При использовании же двух первых способов будет увеличена себестоимость продукции.

Производительный способ начисления амортизации, применяемый для начисления амортизации на транспортные фонды. По методике расчета он аналогичен производительному способу начисления амортизации.

Предприятия имеют право применять поправочные коэффициенты к нормам, учитывающие режим эксплуатации основных производственных фондов, влияние агрессивной среды.

Амортизационные отчисления включаются в себестоимость продукции (работ, услуг), и по мере ее реализации на предприятии накапливаются фонды для приобретения новых основных производственных фондов взамен изношенных и морально устаревших. Амортизации подлежат все основные производственные фонды и нематериальные системы как используемые, так и не используемые, кроме находящихся в запасе и в стадии модернизации, реконструкции, на консервации, в ремонте в пределах установленного законодательством времени. [5].

Основные производственные фонды находятся в постоянном движении. Средняя стоимость основных производственных фондов Фср.осн. исчисляется путем суммирования половины наличия фондов на начало (с учетом возможной переоценки) и конец отчетного периода, наличия их на первые числа остальных месяцев и деления полученной суммы на число месяцев за отчетный период:

|

|

|

Фгодср.оснв.=  (4)

(4)

где Фгодср.оснв – средняя годовая стоимость основных производственных фондов;

Фосн.н. и Фосн.к. – стоимость основных производственных фондов соответственно на начало и конец года;

Фосн.2, …, Фосн.11 – стоимость основных производственных фондов на первые числа остальных месяцев года;

п –число месяцев отчетного периода.

Основные производственные фонды в процессе функционирования постепенно изнашиваются и заменяются новыми. Так как основные производственные фонды имеют натуральное и стоимостное выражение, то постепенная потеря ими дееспособности принимает двоякую форму – форму физического и стоимостного (морального) износа. [6].

Физический износ –это утрата основными производственными фондами своей потребительской стоимости, т.е. способности выполнять предусмотренные эксплуатационным паспортом функции надлежащего качества. Он происходит как при использовании основных производственных фондов, так и при их бездействии (коррозии). Степень физического износа зависит от конструкции изделий и качества материала, из которого оно произведено, степени и времени их использования, квалификации рабочих, специфики техпроцессов, ухода за основными производственными фондами, своевременности и качества их ремонта.

Такой износ может быть полным или частичным, поэтому и возмещение основных производственных фондов бывает полное (реновация) или частичное. При полном износе основные производственные фондов возмещаются путем приобретения новых машин, строительства новых зданий взамен изношенных. Источник финансирования возмещения (воспроизводства) основных производственных фондов – сумма начисленной амортизации. Частичный износ возмещается путем их ремонта. Источник финансирования ремонта – себестоимость продукции.

Физический износ основных производственных фондов определяется по техническому состоянию (согласно экспертной оценке специалистов), по срокам службы и по объему выполненных с их помощью работ. Коэффициент физического износа машин по объему работ Кф определяется как:

|

|

|

Кф =  (5)

(5)

где Тф, Тн – соответственно фактический и нормативный срок службы оборудования, лет;

Q ф –среднее количество продукции, фактически произведенное за год на данном оборудовании, шт.;

Qн – годовая нормативная производительность машины, шт.

Физический износ проявляется в постоянной утрате технико–экономических свойств и, следовательно, в утрате потребительной стоимости, которая по мере использования основных фондов переносится на готовый продукт.

Существует два метода определения физического износа основных фондов: по срокам службы и их техническому состоянию.

Физический износ по срокам службы определяется по формуле:

И'ф =  (%) (6)

(%) (6)

где И'ф – размер физического износа (%);

Тф, Тн – фактический и нормативный сроки службы объекта;

Л – ликвидационная стоимость объекта в процентах к его балансовой стоимости.

При проведении технического обследования оценивают физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту. [7].

Моральный износ – это преждевременное, до окончания нормативного срока физического износа, отставание оборудования по своей технической характеристике и экономической эффективности от нового оборудования.

Сущность морального износа состоит в том, что тот или другой вид оборудования еще до полного своего физического износа оказывается обесцененным. Обесценивание происходит по двум причинам:

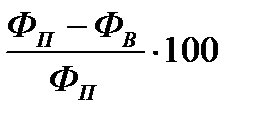

1) в результате удешевления воспроизводства машины такой же конструкции, с такими же эксплуатационными характеристиками ввиду роста производительности труда на предприятиях, производящих эти виды основных производственных фондов. Это моральный износ первой формы И1; он прогрессивный и не приводит к убыткам. Рассчитывается как:

И1 =  , (7)

, (7)

где ФП, ФВ – первоначальная и восстановительная стоимость.

2) в результате создания новых, конструктивно более совершенных машин, с более высокими эксплуатационными характеристиками. Производительность новых машин выше, а себестоимость продукции, изготавливаемой на них, ниже. В этих условиях использование устаревшего оборудования ведет к убыткам и подлежит замене новым до срока физического износа. Это моральный износ второй формы И2; его величина рассчитывается как:

И2 =  (8)

(8)

где Пн, Пс  – соответственно производительность нового и старого оборудования.

– соответственно производительность нового и старого оборудования.

Частичное возмещение морального износа осуществляется путем модернизации оборудования, а полное – путем замены новым.

|

|

|

Восстановление основных производственных фондов может быть «полным» и «частичным». Полное восстановление основных фондов происходит после их полного физического износа и осуществляется путем замены действующего оборудования новым (или в ходе капитального строительства). [8].

Наряду с восстановлением в натуральной форме осуществляется «экономическое восстановление» – возмещение по стоимости через систему амортизации.

|

|

|