|

Основные критерии оценки эффективности инвестиций

|

|

|

|

2.1. Критерии, основанные на учетных оценках

2.1.1. Период окупаемости (PP)

Синонимы: срок окупаемости, простой период окупаемости.

Английский эквивалент: payback period (PP).

Период окупаемости инвестиций – это период времени, в течение которого первоначальные инвестиции проекта «вернутся» в виде кумулятивной (накопленной) суммы чистых денежных потоков.

Существует два способа расчета периода окупаемости:

1) если величины денежных потоков по интервалам планирования равны (или примерно равны):

(2)

(2)

где: РР – период окупаемости;

IC – первоначальные инвестиции;

– денежные потоки за один интервал планирования (или в среднем за интервал);

– денежные потоки за один интервал планирования (или в среднем за интервал);

2) если величины денежных потоков различаются по интервалам планирования, расчет предполагает пошаговое (с шагом в интервал планирования) суммирование денежных потоков до тех пор, пока результат не станет равным первоначальным инвестициям. Т.е. осуществляется прямой подсчет числа периодов, в течение которых первоначальные инвестиции будут погашены:

, при котором

, при котором  , (3)

, (3)

где: РР – период окупаемости;

CFi – денежные потоки за i-й период;

IC – первоначальные инвестиции;

m – число подсчитанных периодов

Оценка эффективности проектов осуществляется следующим образом:

При оценке независимых инвестиционных проектов сравнивают рассчитанный период окупаемости с определенным заранее пороговым значением. Если рассчитанный период меньше или равен пороговому, проект рассматривается дальше, если рассчитанный период больше порогового – проект отвергается.

При оценке конкурирующих проектов: если несколько проектов имеют период окупаемости, меньший или равный пороговому, то выбирается проект с меньшим периодом. Логика такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисков тот, у которого меньше период окупаемости.

|

|

|

Достоинства этого критерия:

простота расчетов и ясность для понимания;

критерий позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

критерий позволяет сразу же отсекать наиболее сомнительные и рискованные проекты, в которых основные денежные притоки приходятся на конец горизонта планирования.

Однако у данного критерия есть и очень серьезные недостатки:

выбор нормативного периода окупаемости может быть субъективен;

критерий не учитывает доходность проекта за пределами периода окупаемости и, значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни;

точность расчетов по такому критерию зависит от величины интервала планирования;

и, наконец, один из наиболее серьезных недостатков – отсутствие учета временнóй стоимости денег. Например, критерий не делает различия между проектами с одинаковой суммой кумулятивных денежных потоков, но различным распределением ее по годам, хотя очевидно, что проекты с большей суммой денежных потоков в первые годы предпочтительнее (пущенные в оборот, полученные деньги принесут бóльшие доходы). Но этот недостаток можно устранить, используя дисконтирование денежных потоков (см. дисконтированный период окупаемости – п.2.2.1).

Такой критерий может использоваться на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей, более детальной проработки.

|

|

|

2.1.2. Бухгалтерская рентабельность инвестиций (ROI)

Синоним: бухгалтерская норма прибыли.

Английский эквивалент: return on investment (ROI).

Критерий ориентирован на оценку эффективности инвестиций на основе не денежных поступлений, а бухгалтерского показателя – прибыли фирмы.

Бухгалтерская рентабельность инвестиций – это отношение средней прогнозируемой прибыли проекта после вычета амортизации и налогов к средней бухгалтерской стоимости инвестиций.

Наиболее распространенная формула расчета:

(4)

(4)

где: PN – средняя за интервал планирования чистая прибыль;

IС – первоначальные инвестиции;

RV – остаточная или ликвидационная стоимость проекта.

Оценка эффективности проектов осуществляется следующим образом:

Рассчитанное значение ROI сравнивается с заранее установленным пороговым значением. Чаще всего это рентабельность авансированного капитала, рассчитываемая как частное от деления общей чистой прибыли фирмы на общую сумму средств, авансированных в ее деятельность (т.е. на итог баланса). Также возможно сопоставление рассчитанного показателя со стандартным уровнем рентабельности инвестиций фирмы.

При оценке независимых инвестиционных проектов: проект рассматривается как приемлемый, если рассчитанное значение ROI превышает пороговое.

При оценке конкурирующих проектов: если несколько проектов имеют рассчитанное значение ROI, меньшее или равное пороговому, то выбирается проект с бóльшим рассчитанным значением.

Достоинства критерия:

простота и очевидность при расчете;

в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерской прибыли, интересующей акционеров в первую очередь.

Недостатки критерия:

не учитывается изменение стоимости денег во времени: не делается различие между проектами с одинаковой суммой среднегодовой прибыли, но неодинаковой по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

зависимость от системы бухгалтерского учета, применяемой конкретным инвестором.

Такой критерий (как и предыдущий) может использоваться на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей, более детальной проработки.

|

|

|

2.2. Критерии, основанные на дисконтировании

2.2.1. Дисконтированный период окупаемости (DPP)

Синоним: дисконтированный срок окупаемости.

Английский эквивалент: discounted payback period (DPP).

Дисконтированный период окупаемости – это период, за который сумма первоначальных инвестиций будет полностью погашена дисконтированной текущей суммой денежных потоков от реализации проекта.

Формула расчета:

, при котором

, при котором  (5)

(5)

где: DРР – дисконтированный период окупаемости;

CFi – денежные потоки за i-й период;

IC – первоначальные инвестиции;

r − ставка дисконтирования;

m – число периодов.

Оценка эффективности проектов осуществляется следующим образом:

При оценке независимых инвестиционных проектов сравнивают рассчитанный дисконтированный период окупаемости с определенным заранее пороговым значением. Если рассчитанный период меньше или равен пороговому, проект рассматривается дальше, если рассчитанный период больше порогового – проект отвергается.

При оценке конкурирующих проектов: если несколько проектов имеют дисконтированный период окупаемости, меньший или равный пороговому, то выбирается проект с меньшим периодом.

Достоинства и недостатки критерия DPP совпадают с достоинствами и недостатками критерия PP, за исключением того, что критерий DPP учитывает изменение стоимости денег во времени (это плюс).

Существует ряд ситуаций, при которых применение критериев PP и DPP целесообразно:

если руководство фирмы в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта (главное, чтобы инвестиции окупились, и как можно скорее);

для оценки проектов, касающихся тех продуктов, спрос на которые нестабилен;

если инвестиции сопряжены с высоким риском (в таких видах деятельности, которым присуща большая вероятность быстрых технологических изменений). В этом случае, чем короче период окупаемости, тем менее рискованным является проект.

|

|

|

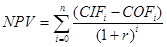

2.2.2. Чистая приведенная стоимость (NPV)

Синонимы: чистая текущая стоимость, чистый дисконтированный доход, интегральный эффект инвестиций, чистый приведенный эффект, чистое современное значение.

Английские эквиваленты: net present value (NPV), net present worth (NPW).

Чистая приведенная стоимость – это разница между суммой дисконтированных текущих стоимостей всех притоков и суммой дисконтированных текущих стоимостей всех оттоков проекта.

Формула расчета:

(6)

(6)

где: NPV – чистая приведенная стоимость проекта;

r – ставка дисконтирования;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

Если реализация активов не рассматривается как одна из альтернатив развития проекта, то можно обойтись расчетом NPV исключительно на основании дисконтированных чистых потоков денежных средств. Если разработчик проекта предполагает возможность реализации бизнеса и это является одной из альтернатив развития проекта, то является обоснованным включение остаточной стоимости в состав притоков периода n.

Оценка эффективности проектов осуществляется следующим способом:

для независимого проекта: если NPV > 0, то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV (если только оно положительное).

Следует особо прокомментировать ситуацию, когда NPV = 0. В этом случае действительно ценность фирмы не меняется, однако в то же время объемы производства возрастут, т.е. фирма увеличится в масштабах. Если это рассматривается как положительная тенденция, проект может быть принят.

Значение NPV отражает, являются ли притоки проекта, полученные за рассматриваемый промежуток времени, достаточными (приемлемыми, значимыми) по сравнению с ожидаемым уровнем доходности капитала r. Однако, как видно из формулы, значение NPV существенно зависит от выбранной ставки дисконтирования и рассчитанного на ее основании коэффициента дисконтирования. При различных значениях ставки сравнения NPV проекта может принимать как положительные, так и отрицательные значения. Если рассуждать логически, результат проекта не может быть в одно и то же время положительным и отрицательным. Разной может быть оценка данного результата. Таким образом, при интерпретации сути NPV корректнее говорить не о результате от реализации проекта, а об оценке данного результата. Абсолютный результат от реализации проекта (Net Value, NV) не будет зависеть от ставки дисконтирования и будет выражаться в величине накопленных недисконтированных чистых потоков денежных средств.

|

|

|

Достоинства критерия:

критерий обладает достаточной устойчивостью при разных комбинациях исходных условий;

критерий обладает свойством аддитивности, т.е. NPV различных проектов можно суммировать. Данное свойство выделяет критерий NPV из всех остальных критериев и позволяет использовать его при оценке оптимальности инвестиционного портфеля.

Недостаток данного критерия: это абсолютный показатель эффективности. Он дает ответ на вопрос, способствует ли анализируемый вариант инвестирования росту стоимости фирмы или богатства инвестора вообще, но ничего не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора. Т.е. этот критерий не позволяет сравнивать проекты с одинаковой NPV, но разным уровнем оттоков. Данного недостатка лишен критерий «индекс рентабельности инвестиций», являющийся относительным показателем (см. п.2.2.4).

2.2.3. Внутренняя норма доходности (IRR)

Синонимы: внутренняя норма прибыли, внутренний коэффициент окупаемости инвестиций.

Английский эквивалент: internal rate of return (IRR).

Внутренняя норма доходности − это такое значение ставки дисконтирования, при котором дисконтированное текущее значение инвестиционных оттоков равно дисконтированному текущему значению притоков от инвестиционного проекта, или значение ставки дисконтирования, при котором обеспечивается нулевое значение чистой приведенной стоимости инвестиционных вложений.

Экономический смысл внутренней нормы доходности: это такая ставка процента за банковский кредит, заняв деньги под которую и наработав денег в проекте, инвестор все заработанные деньги унесет в банк (т.е. оплатит долг + проценты). Это верхняя граница ставки привлечения капитала для реализации проекта.

Математическое определение внутренней нормы доходности предполагает решение следующего уравнения для нахождения IRR:

(8)

(8)

где: IRR – внутренняя норма доходности;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

Это уравнение решается методом последовательных приближений (итераций). Пример расчетов приведен в Приложении.

Схема принятия решения на основе критерия внутренней нормы доходности имеет следующий вид:

если значение IRR выше ставки дисконтирования, то проект принимается;

если значение IRR меньше ставки дисконтирования, то проект отклоняется;

если значение IRR равно ставке дисконтирования, то проект ни прибыльный, ни убыточный.

Таким образом, IRR является как бы «барьерным» показателем: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

Достоинства критерия:

учитывается различие стоимости денег во времени;

в отличие от других критериев инвестору не приходится принимать решение о пороговом значении критерия – оно как раз и рассчитывается. Предварительно указывается реальная ставка банковского кредита (либо другая ставка дисконтирования).

Недостаток критерия:

- в случае неординарных денежных потоков (меняющих знак с «+» на «–» не один, а несколько раз в течение горизонта планирования) показателей IRR может быть столько, сколько раз потоки поменяли знак. Неверный выбор IRR в этом случае может привести к убыткам от реализации проекта.

NPV

NPV

|

IRR1 IRR2 IRR3 r

Рис.1. Неединственность IRR в случае неординарных денежных потоков.

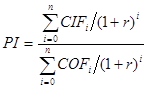

2.2.4. Индекс рентабельности (PI)

Синоним: индекс прибыльности инвестиций.

Английский эквивалент: profitability index (PI).

Индекс рентабельности показывает относительную прибыльность проекта, или дисконтированную стоимость денежных притоков от проекта в расчете на единицу дисконтированных инвестиционных оттоков.

Он рассчитывается путем деления суммы дисконтированных текущих стоимостей всех денежных притоков проекта на сумму дисконтированных текущих стоимостей всех оттоков:

(9)

(9)

где: PI – индекс рентабельности;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

Оценка эффективности проектов производится следующим образом:

Оценка независимых проектов: проект признается эффективным, если PI > 1.

Оценка альтернативных проектов: если несколько проектов имеют PI > 1, то выбирается проект с большим значением PI, т.к. этот проект обеспечит большую отдачу вложенных средств.

Достоинства критерия:

учитывается различие стоимости денег во времени;

с помощью этого критерия можно нащупать что-то вроде «меры устойчивости» проекта. Действительно, если PI равен 2, то рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет «запас прочности» проекта, обеспечивающий справедливость выводов о его эффективности даже при некотором излишнем оптимизме оценки выгод проекта);

в отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает бóльшую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Недостатком критерия является то, что он оценивает только относительную эффективность проекта (абсолютную эффективность можно оценить лишь с помощью NPV).

2.2.5. Критерий затратной эффективности

Встречаются взаимоисключающие инвестиции, которые вообще не сопровождаются (во всяком случае, непосредственно) денежными поступлениями. Например, фирма при решении вопроса о том, какой тип осветительных приборов выбрать для оснащения служебных помещений: лампы накаливания или дневного освещения, не сомневается в целесообразности такого инвестирования вообще, т.к. очевидно, что в темноте работать просто невозможно. Проблема состоит только в том, какой из способов освещения (инвестиционный проект) будет сопряжен в одной и той же временной перспективе с наименьшими текущими (дисконтированными) оттоками. Именно наиболее дешевый проект и должен приниматься.

Если же проекты рассчитаны на разные сроки жизни, и для продолжения оцениваемой деятельности потребуется реинвестирование, то следует либо использовать метод цепного повтора, либо определить эквивалентные годовые оттоки (см. п.3.2).

Этот критерий имеет особое значение для бюджетной сферы и неприбыльных организаций, где речь не всегда может идти о максимизации денежных поступлений, но весьма актуален вопрос о наиболее рациональном использовании ограниченных инвестиционных ресурсов.

|

|

|