|

Рекомендации по применению статистических методов.

|

|

|

|

7.1. Группировки

Статистическая группировка – это процесс образования однородных групп на основе расчленения статистической совокупности по существенным для них признакам.

Группировка проводится по совокупности, состоящей из 10 – 25 единиц (хозяйств, лет).

В группе должно быть более 3 – х единиц. Рекомендуется образовывать оптимальное количество групп.

Образование групп с равными интервалами.

Интервал можно определить по форме американского ученого Стерджесса: n=1+3, 322 lgN, (1)

где n – количество групп

N – число единиц совокупности

Для группировок с равными интервалами величина интервала определяется:

i=  , (2)

, (2)

где Xmax, Xmin – наибольшее и наименьшее значение признака, n – число групп.

i – величина интервала,

Если в результате деления получается нецелое число и возникает необходимость в округлении, то округлять нужно, как правило, в большую сторону, а не в меньшую.

Образование групп с неравными интервалами.

Величина интервала и границы групп определяются по графику, так чтобы в каждую группу попали количественно одновременные единицы совокупности.

Вспомогательным приемом является построение ранжированного ряда и огивы распределения.

Значение признака

Рис. 1. Распределение хозяйств

по _________________________

В зависимости от поставленной задачи в основании группировки может быть либо факторный признак, либо результативный.

Группировка проводится в два этапа:

1 – необходимо составить вспомогательную таблицу (табл.1);

2 – составление итоговой группировочной таблицы (табл. 2)

Таблица 1 - Группировка хозяйств (лет) по ___________________

признак (факторный, результативный)

| Группы хозяйств (лет) по _________ | N хозяйств (лет) | Исходные данные для определения среднего значения | |||

| Факторные признаки | Результативный признак | ||||

| I от______ до | |||||

| Итого по группе I | |||||

| II от _____ до | |||||

| Итого по группе II | |||||

| III от _____ до | |||||

| Итого по группе III |

|

|

|

Таблица 2 - Зависимость _________________ от _____________

результативный признак факторный признак

| Группы хозяйств (лет) по _________ | Число хозяйств (лет) | Средние уровни | |||

| Факторные признаки | Результативный признак | ||||

| I от______ до II от _____ до III от _____ до | |||||

| Итого в среднем |

Для определения средних величин основными формулами являются:

1) Средняя арифметическая простая:

, (3)

, (3)

где n – число вариант.

2) Средняя арифметическая взвешенная:

_

, (4)

, (4)

где f – веса (частота повторения одинаковых признаков)

7.2. Ряды динамики

Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменения общественных явлений во времени. Исходные данные подбираются за 8 – 10 лет.

Анализ ряда динамики предполагает расчет системы показателей (табл. 3)

1. Абсолютный прирост (Δy):

Δyц= yi – уi - 1 – (цепной) (5)

Δyб= yi - у0 - (базисный), (6)

где уi – уровень сравниваемого периода;

уi - 1 – уровень предшествующего периода;

у0 – уровень базисного периода.

2. Среднегодовой абсолютный прирост ( ):

):

(7) или

(7) или  (8),

(8),

где n – число абсолютных приростов в изучаемом периоде;

m – число уровней ряда динамики в изучаемом периоде.

3. Темп роста (Тр):

уi

Тр = ________ · 100 (цепной) (9)

уi - 1

уi

Тр = _____ · 100 (базисный). (10)

У0 ______

4. Среднегодовой темп роста (Тр)

___ n _______________

Тр = √ Тр1 · Тр2 · … Трn , (11)

|

|

|

где n – число коэффициентов роста.

5. Темпы прироста (Тпр): Тпр = Тр – 100 (12)

6. Абсолютное значение 1% прироста (А%):

уi - 1

А% = ________ (13)

Таблица 3 - Показатели динамики

| Годы | Уровни ряда | Абсолютный прирост | Темп роста % | Темп прироста % | Абсолютное значение 1% прирос-та А% | |||

| цепной Δуц | базисный Δуб | цепной Трц | базисный Трб | цепной Тпрц | базисный Тпрб | |||

Наиболее точным способом выявления общей закономерности развития явления является аналитическое выравнивание по прямой.

Прямая линия выражается при помощи следующего уравнения:

ŷt = a0 + a1t, (14)

где ŷt – выравненные значения ряда;

t – время;

а0 и а1 – параметры искомой прямой;

Σy

а0= ______ (15)

n

Σyt

а1= ________, (16)

Σt2

где у – фактические уровни ряда динамики;

n – число лет.

Уравнение решается по способу наименьших квадратов при котором

Σ (уi - ŷt)2 → min и Σt = 0

Если рассматриваемый период имеет нечетное число уровней, то условные обозначения времени примут следующий вид:

| годы | |||||||||

| t | -4 | -3 | -2 | -1 | +1 | +2 | +3 | +4 |

Если рассматриваемый период имеет четное число уровней, то условные обозначения времени примут следующий вид:

| годы | ||||||||||

| t | -9 | -7 | -5 | -3 | -1 | +1 | +3 | +5 | +7 | +9 |

Следует знать, что если выравнивание выполнено правильно, то

Σу = Σŷt (табл. 4)

Таблица 4 - Аналитическое выравнивание

ряда динамики _____________

| годы | Исход-ные уровни ряда дина- мики | Услов-ные обоз –наче-ния време-ни | Выровненный уровень ряда динамики | Откло-нение факти-ческих уровней от теорети-ческих | Квадраты отклоне-ний | ||

| у | t | t2 | уt | ŷt | у - ŷt | (у - ŷt)2 | |

Для оценки степени приближения выравненных уравнений к фактическим данным рассчитывается остаточное среднее квадратическое отклонение и коэффициент вариации:

σост =  ; (17)

; (17)  (18)

(18)

При анализе сельскохозяйственного производства используются динамические ряды; характеризующие изменение явлений в течении года. Вследствие особенностей сельскохозяйственного производства уровни в этих рядах подвержены сезонным колебаниям. Обычно для измерения сезонных колебаний используют индексы сезонности (I сез.). В случае равномерного изменения уровней динамического ряда применяется формула:

|

|

|

Iсез.=  , (19)

, (19)

где Yi – фактический уровень

- среднее значение уровней ряда.

- среднее значение уровней ряда.

Если уровни динамического ряда из года в год подвержены значительным колебаниям, то применяется формула:

Iсез.=  (20)

(20)

где  - выравненный динамический ряд,

- выравненный динамический ряд,

Yi – среднемесячное значение уровней за несколько лет.

Для характеристики динамических рядов рекомендуется принять следующие графики: столбиковую диаграмму, ломанную кривую, радиальную диаграмму.

Все методы анализа рядов динамики обязательно иллюстрируются графиками.

7.3. Корреляционно – регрессионный анализ.

В области изучения взаимосвязей задача статистики состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы влияния факторных признаков на результативный. Для ее решения и применяют методы корреляционного и регрессивного анализа.

Задачи корреляционного анализа сводятся к измерению тесноты известной связи между варьирующими.

Задачами регрессионного анализа являются выбор типа модели (формы связи).

Наиболее часто связи в общественных и экономических явлениях изучаются по уравнению прямой:

, (21)

, (21)

где  - теоретические значения результативного признака, полученные по уравнению регрессии;

- теоретические значения результативного признака, полученные по уравнению регрессии;

а0, а1 – параметры уравнения регрессии.

Параметры а0 и а1, определяются путем решения системы нормальных уравнений, полученных по методу наименьших квадратов:

(22)

Параметры уравнения парной линией регрессии иногда удобно исчислять по следующим формулам, дающим тот же результат:

, (23) или

, (23) или  ; (24)

; (24)

а0 =  . (25)

. (25)

Расчеты следует вести с помощью таблицы.

Таблица 5 - Вычисление величин для уравнения

связи между ____________

результативный

признак

и ___________

факторный

признак

| №№ п/п | Результа-тивный признак | Фактор-ный признак | Расчетные данные | |||

| у2 | х2 | ху |

| |||

| n Итого: |

|

|

|

Если параметры уравнения определены правильно, то Σу = Σŷ.

Уравнение (20) показывает среднее значение изменения результативного признака у при изменении факторного признака х на одну единицу его измерения, т.е. вариацию у, приходящуюся на единицу вариации х. Знак а1 указывает направление этого изменения.

При наличии прямолинейной корреляционной зависимости определение степени тесноты связи производится с помощью коэффициента корреляции. Коэффициент корреляции представляет собой величину, которая изменяется в пределах от 0 ± 1.

Коэффициент корреляции можно исчислить по формуле:

r =  , (26)

, (26)

где r – коэффициент корреляции;

- средняя величина признака х; (27)

- средняя величина признака х; (27)

- средняя величина признака у; (28)

- средняя величина признака у; (28)

- средняя величина из попарных произведний изучаемых признаков х и у;

- средняя величина из попарных произведний изучаемых признаков х и у;

- среднее квадратическое отклонение факторного признака; (29)

- среднее квадратическое отклонение факторного признака; (29)

- среднее квадратическое отклонение результативного признака.

- среднее квадратическое отклонение результативного признака.

Квадрат линейного коэффициента корреляции r2 называется линейным коэффициентом детерминации (i). i = r2 (30)

Показатели тесноты связи, исчисленные по данным сравнительно небольшой статистической совокупности, могут искажаться действием случайных причин. Это вызывает необходимость проверки их существенности.

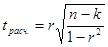

Для оценки значимости коэффициента корреляции r используют

t – критерий Стьюдента, который применяется при t – распределении, отличном от нормального.

При линейной однофакторной связи t критерий можно рассчитать по формуле:

, (31)

, (31)

где n – число наблюдений;

к – число факторов в модели.

Полученное значение tрасч. сравнивают с табличным значением t – критерия (для экономических исследований α = 0,05). Если рассчитанное значение tрасч. превосходит табличное значение критерия tтабл., то параметр r (коэффициент корреляции) считается значительным или не зависящим от случайных обстоятельств.

В ряде случаев теоретический анализ приводит к выводу уравнения криволинейной регрессии, например, уравнения двухчленной гиперболы:

(32)

(32)

Параметры а0 и а1 находятся из решения следующей системы уравнений:

(33)

(33)

Для того, чтобы привести систему уравнений к линейному виду произведем замену переменных  . В результате получим следующую систему нормальных уравнений:

. В результате получим следующую систему нормальных уравнений:

(34)

(34)

Параметры а0 и а1 можно получить как путем решения системы уравнений, так и с помощью следующих формул:

(35)

(35)

Расчеты удобно вести с помощью таблицы.

Таблица 6 - Вспомогательная таблица для определения параметров уравнения регрессии

|

|

|

(уравнение гиперболы) и коэффициента корреляции

| №№ п/п | Результа- тивный признак, У | Факторный признак, Х | Расчетные данные | ||||||

|

|

|

|

|

|

| ||||

| Итого | |||||||||

Если параметры уравнения определены правильно, то

Наиболее часто уравнение гиперболической регрессии используется при определении взаимосвязей между:

1) Себестоимостью единицы продукции и объемом производства этой продукции;

2) Себестоимостью единицы продукции и урожайностью (продуктивностью);

3) Затратами труда на единицу продукции и урожайностью (продуктивностью).

При криволинейной зависимости между признаками для определения тесноты связи используется теоретическое корреляционное отношение R, которое рассчитывается по формуле:

, (36)

, (36)

где  - теоретические значения результативного признака, согласно уравнению корреляционной связи.

- теоретические значения результативного признака, согласно уравнению корреляционной связи.

Теоретический индекс детерминации рассчитывается по формуле:

I = R2 (37)

Следует отметить, что с помощью теоретического корреляционного отношения (R) определяется теснота связи, как при криволинейной, так и при прямолинейной зависимости между признаками.

Теоретическое корреляционное отношение изменения от 0 до 1. Направление связи устанавливается на основе содержательного анализа.

При криволинейной зависимости оцен ка значимости коэффициента корреляции производится посредством F – критерия Фишера. Используется следующая формула:

(38)

(38)

Вычисленное значение F сравнивается с табличным значением (F табл.) F – распределения, определяемым для уровня значимости α и числа свободы V1 и V2

V1 = k – 1; V2 = n – k (39)

Если F2 > Fтабл., то коэффициент регрессии R считается значащим и независящим от случайных обстоятельств.

7.4 Индексы.

Исходные данные подбираются за два года: отчетный и базисный.

Для построения индексов статистические величины обозначаются символами:

q – количество произведенной продукции,

p – цена единицы продукции,

Z – себестоимость единицы продукции,

T – общие затраты времени (труда), общая численность работников,

t – затраты времени на производство единицы продукции,

Y – урожайность с. – х. культур, продуктивность одной головы скота,

П – размер посевной площади,

S – поголовье скота (объемный показатель).

На основе этих показателей могут быть получены другие:

Pq – общая стоимость произведенной продукции,

Zq – общая себестоимость продукции данного вида,

YП – валовой сбор и т. д..

Показатели за период, с которым производится сравнение, (базисный период), сопровождаются подстрочной цифрой «0», например, q0 или P0 q0.

Показатели за сравниваемый период (отчетный) имеют подстрочную цифру «1», например, Z1 или Y1.

Все расчеты рекомендуется проводить с использованием таблицы.

Таблица 7 - Исходные и расчетные данные для индексного анализа

| Вид продукции (группы) | Расчетные данные | ||||

| Базисный 200… год | Отчетный 200… год | Базисный 200… год | Отчетный 200… год | ||

| Символы | |||||

| 1. 2. 3. |

7.5. Основные приемы прогнозирования.

Для прогнозов используют различные методы.

1) Метод экстраполяции.

Под экстраполяцией понимают нахождение уровней за пределами изучаемого ряда, т.е. продление в будущее тенденции, наблюдавшейся в прошлом. Экстраполируют ряды динамики выравниваем по аналитическим формулам. Зная уравнение для теоретических уровней и, подставляя в него значения t за пределами исследованного ряда, рассчитывают для t вероятные yt. На основе исчисленного ранее уравнения yt = a1t при t = 11; и т. д. Можно определить ожидаемую тенденцию изучаемого ряда. На практике результат экстраполяции прогнозируемых явлений обычно получают не точечными, а интервальными оценками.

Для определения границ интервалов используют формулу:

yt = ± taSyt, (40)

где ta – коэффициент доверия по распределению Стьюдента (определяется по таблице Стьюдента).

- (41) остаточное среднее квадратическое отклонение от тренда, скорректированное по числу степеней свободы** (n – m); n – число уровней ряда динамики; m – число параметров адекватной модели тренда (для уравнения прямой m = 2)

- (41) остаточное среднее квадратическое отклонение от тренда, скорректированное по числу степеней свободы** (n – m); n – число уровней ряда динамики; m – число параметров адекватной модели тренда (для уравнения прямой m = 2)

Вероятностные границы интервала прогнозируемого явления

(yt - taSyt)  упр. (yt + taSyt) (42)

упр. (yt + taSyt) (42)

Экстраполяция в рядах динамики носит приближенный характер.

2) Метод среднегодовых показателей. Выбирают и рассчитывают один из среднегодовых показателей наиболее устойчивые во времени ( или  ).

).

Прогнозирование производится по уравнениям:

или

или  , (43)

, (43)

где у0 – начальный уровень ряда;

- среднегодовой абсолютный прирост;

- среднегодовой темп роста;

t – период времени.

Все прогнозы рекомендуется производить на 2 – 3 года.

Тренд – основная тенденция развития.

**Число степеней свободы – число элементов статистической совокупности.

Приложение 1

Таблица 1 - Показатели, характеризующие размеры предприятия

| Показатели | 20 г. | 20 г. | 20 г. |

| Валовая продукция по себестоимости, тыс. руб. | |||

| Среднегодовая численность работников, чел. из них занято в с – х производстве, чел. | |||

| Общая земельная площадь, га: из них: площадь с – х угодий в т. ч.: площадь пашни | |||

| Наличие животных, гол. из них: крупный рогатый скот в т. ч.: коровы, свиньи в т. ч. свиноматки и т. д. | |||

| Наличие тракторов, физ. ед. эталонных. Энергетические мощности, л.с. |

Таблица 2 - Состав и структура товарной продукции

| Вид продукции | 20 г. | 20 2г. | 20 г. | |||

| тыс. руб. | уд. вес% | тыс. руб. | уд. вес% | тыс. руб. | уд. вес% | |

| Растениеводство – всегов т. ч. зерно, картофель, овощи, льнопродукция, прочая продукция растениеводства Животноводство – всегов т. ч. молоко, мясо КРС, продукция свиноводства, продукция птицеводства, прочая продукция Итого растениеводство и животноводствоПрочая продукция Всего по хозяйству |

Таблица 3 Основные экономические показатели финансово – хозяйственной

деятельности предприятия

| Показатели | 20 г. | 20 г. | 20 г. |

| Выручка от реализованной продукции, тыс. руб. Себестоимость реализованной продукции, тыс. руб. Прибыль (убыток) всего по хозяйству, тыс. руб. в т. ч. по растениеводству по животноводству Уровень рентабельности (убыточности), % в т. ч. по растениеводству по животноводству Дебиторская задолженность, тыс. руб. Кредиторская задолженность тыс. руб. Отношение дебиторской задолженности к кредиторской |

|

|

|