|

Виды страховых агентов — физических лиц

|

|

|

|

| Вид агента | Количество страховых компаний, с которыми сотрудничают агенты | Оплата труда | Особенности |

| Прямой | Одна | Постоянная зарплата + комиссионное вознаграждение | Состоят в штате |

| Мономан- датный | Одна | Комиссионное вознаграждение | Такая оплата стимулирует агента к увеличению страховых операций, но при этом не анализирует степень риска по за* ключаемым договорам страхования |

| Много- мандат ный | Несколько | Комиссионное вознаграждение | Такие агенты, как правило, специализируются на одном, редко нескольких видах страхован и м |

Во втором случае нередко применяется система вентрального агента, являющаяся преобладающей во взаимоотношениях крупных страховщиков и страховых агентов во многих зарубежных странах. При этом генеральный агент является независимым хозяйствующим субъектом.

Брокерская деятельность в страховании — это посредническая деятельность по покупке или продаже страховых услуг. Она предусматривает содействие соглашению между сторонами, заинтересованными в страховании, ведение переговоров по страхованию согласно волеизъявлению страхователя или страховщика, конечной целью которых является нахождение вариантов и условий страхования, взаимоприемлемых для сторон. Страховые брокеры должны иметь лицензию на проведение посреднических операций по страхованию. Они могут предоставлять следующие виды услуг

• поиск и привлечение клиентов к заключению договоров страхования;

• проведение разъяснительной работы по интересующим клиента видам страхования;

• предоставление экспертных и консультационных услуг по оценке страховых рисков при заключении договора страхования и другим вопросам в области страхования;

|

|

|

• сбор интересующей клиента информации для заключения договоров страхования;

• подготовка или оформление документов, необходимых для заключения договоров страхования;

• сбор страховых взносов;

• помощь в организации перестрахования принятых на страхование объектов;

• организация услуг аварийных комиссаров;

• подготовка и оформление документов, связанных со страховыми случаями, а также необходимых для осуществления страховых выплат;

• организация страховых выплат по поручению страховщика и за его счет.

Главное отличие брокера от страхового агента заключается в том, что он выступает на страховом рынке как независимый посредник между клиентом и страховщиком, увязывая потребности страхователей с предложением услуг на страховом рынке. По своему статусу страховой брокер является представителем и защитником интересов страхователя, его консультантом.

Еще одним важным участником рынка страховщиков являются общества взаимного страхования. Общества взаимного страхования — это некоммерческие организации, которые создаются для страхования имущественных интересов его членов-участников и несут солидарные обязательства за результаты проведения страхования и деятельность общества. Данная форма организации бизнеса предусмотрена в ст. 968 ГК РФ («Взаимное страхование») и ст. 7 Закона РФ «Об организации страхового дела в Российской Федерации». В целях реализации ст. 968 ГК РФ 29 ноября 2007 г. принят ФЗ № 286-ФЗ «О взаимном страховании», который определяет статус, принципы, ограничения и особенности деятельности некоммерческих обществ взаимного страхования, а также права и обязанности их участников. По своей сути общество взаимного страхования — это форма организации страхового фонда на основе паевого участия его членов. Участник общества одновременно выступает в качестве страховщика и страхователя.

|

|

|

Число членов общества должно быть не менее пяти и не более 2000 физических лиц и (или) не менее трех и не более 500 юридических лиц. Решение о создании общества принимается на общем собрании, на котором также принимается устав общества, формируются органы управления и контроля. Общество может быть создано также в результате реорганизации уже существующих обществ взаимного страхования, потребительского кооператива или некоммерческого партнерства.

Общество имеет право на осуществление взаимного страхования с момента получения лицензии в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации».

Взаимное страхование обществом имущественных интересов своих членов осуществляется непосредственно на основании устава общества, в случае если последним предусмотрено заключение договора страхования — на основании такого договора. Взаимному страхованию, осуществляемому непосредственно на основании устава общества, подлежат только имущественные интересы, связанные с осуществлением одного вида страхования. В этом случае правила страхования являются неотъемлемой частью устава общества и должны определять сходные условия взаимного страхования для всех членов общества.

В соответствии с законодательством объектами взаимного страхования могут являться только объекты имущественного страхования, т.е. имущественные интересы членов общества, связанные, в частности:

• с владением, пользованием и распоряжением имуществом (страхование имущества);

• с обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

• с осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Общество обязуется при наступлении страхового случая произвести страховую выплату члену общества, уплатившему страховые взносы, или выгодоприобретателю в порядке и сроки, которые установлены договором страхования и (или) правилами страхования. При этом страховой риск, принятый на себя обществом, может быть застрахован у страховщика, имеющего лицензию на осуществление перестрахования, но данный страховщик не может быть членом данного общества.

|

|

|

Источниками формирования имущества общества являются:

• вступительный взнос;

• страховая премия (страховые взносы);

• дополнительный взнос;

• добровольные денежные и иные имущественные взносы и пожертвования;

• доходы, получаемые от инвестирования и размещения временно свободных средств страховых резервов и иных средств;

• заемные средства;

• взносы на покрытие расходов, связанных с уставной деятельностью общества;

• иные, не запрещенные законодательством Российской Федерации поступления.

Для обеспечения исполнения обязательств по взаимному страхованию общество формирует страховые резервы и размещает средства страховых резервов. Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности. Средства страховых резервов общества взаимного страхования могут использовать только для страховых выплат.

Общество взаимного страхования может в качестве страховщика осуществлять страхование лиц, не являющихся членами общества, если это предусмотрено учредительными документами общества, и в этом случае оно должно быть преобразовано в коммерческую организацию, имеющую лицензию на осуществление данного вида страхования. Преимущества обществ взаимного страхования очевидны, все участники страхового процесса являются одновременно и страхователями, и страховщиками, что позволяет им самостоятельно определять страховую политику общества в полном объеме, а именно: виды и условия страхования, страховые тарифы, порядок формирования и использования средств страховых резервов. Кроме того, взаимное страхование является наиболее надежной системой страховой защиты, так как страхованием в этом случае управляют страхователи в целях создания страховой защиты, удовлетворяющей именно их интересы.

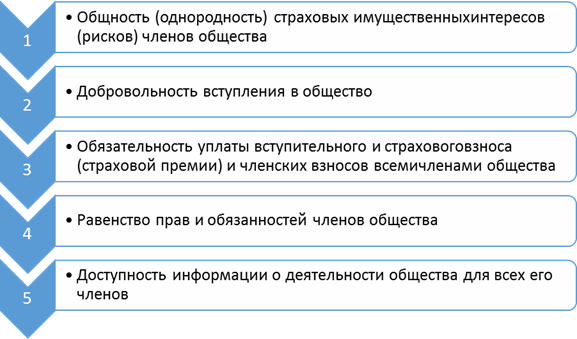

Взаимное страхование основывается на определенных принципах (рис. 9.7).

Рис. 9.7. Принципы взаимного страхования

В соответствии с законодательством Российской Федерации (Федеральный закон «Об организации страхового дела в Российской Федерации», ГК РФ) субъекты страхового дела в целях координации своей деятельности, представления и защиты общих интересов своих членов могут образовывать союзы, ассоциации и иные объединения страховщиков. Создаются они в форме некоммерческих организаций, которые не вправе заключать со страхователями договора страхования, т.е. непосредственно заниматься страховой деятельностью, поскольку не имеют необходимой государственной лицензии.

|

|

|

Создаются и функционируют объединения страховщиков на основании Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях». Деятельность данных объединений осуществляется на основании уставов. Права юридических лиц они приобретают после государственной регистрации. Сведения об объединении субъектов страхового дела подлежат внесению в реестр объединений субъектов страхового дела.

Законом РФ от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с последующими изменениями) предусмотрена возможность создания страховщиками профессионального объединения страховщиков, которое является некоммерческой организацией, представляющей собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков и действующее в целях обеспечения их взаимодействия и формирования правил профессиональной деятельности при осуществлении обязательного страхования. В соответствии с этим 5 марта 2003 г. в Российской Федерации создан Российский союз автостраховщиков (PCА).

Страховые компании Российской Федерации создают объединения на основе территориального и отраслевого признаков. На основе территориального признака объединения страховые компании могут быть региональными — Московская ассоциация страховщиков (MAC) и общероссийскими — Российский союз автостраховщиков.

К отраслевым относятся следующие объединения страховщиков: Ассоциация транспортных страховщиков (АТС), Ассоциация космических страховщиков (АКС), Ассоциация медицинских страховых организаций (РАМСО).

Кроме этого, региональные страховые компании объединяются и по отраслевому признаку. К таким объединениям относятся, например, Ассоциация страховых медицинских организаций Санкт-Петербурга (Ассоциация СМО СПБ).

Еще раз следует подчеркнуть, что объединения не являются страховщиками, и страхователь не может заключать с ними договор страхования. Однако обращение страхователя в объединение страховщиков по поводу возникновения спора по договору страхования с конкретной страховой организацией может облегчить его разрешение.

|

|

|

Иную экономическую и правовую природу имеет объединение страховщиков в страховой пул. На основании договора простого товарищества (договора о совместной деятельности) страховщики могут совместно действовать без образования юридического лица в целях обеспечения финансовой устойчивости страховых операций по отдельным видам страхования. Цель такого объединения — улучшение финансовых возможностей страховщиков с точки зрения принятия на себя особо крупных и опасных рисков (атомных, военных, космических, экономических, экологических) на основе солидарной ответственности его членов.

Страховой пул основывает свою деятельность на следующих принципах.

• создание на основе единых правил и тарифов страховщиков — участников пула наиболее благоприятных условий страхования для клиентов;

• заключение договоров страхования от имени участников страхового пула по единым условиям страхования и страховым тарифам в пределах установленного максимального размера обязательств по договору страхования (отдельному риску);

• учет поступающих страховых взносов по соответствующим видам страхования по отдельным субсчетам либо средствами аналитического учета в соответствии с порядком взаиморасчетов между участниками пула, установленным соглашением о пуле;

• перераспределение страховых взносов, полученных по договорам страхования, заключенным от имени участников страхового пула между страховщиками соответственно их доле в принятом на страхование риске, определяемой исходя из размера уставного капитала и собственных средств каждого из его участников и установленной соглашением о страховом пуле;

• солидарная ответственность участников пула по исполнению обязательств по договорам страхования, заключаемым от имени участников страхового пула.

Путем создания пула решается несколько задач.

Во-первых, появляются условия для организации страхования ранее неизвестных рисков, точная оценка которых очень затруднительна; редких, немногочисленных, не позволяющих даже при максимальном охвате сформировать сбалансированный страховой портфель, и, кроме того, катастрофических, каковыми являются ядерные риски.

Во-вторых, за счет объединения финансовых средств отдельных страховщиков существенным образом увеличивается емкость, а, следовательно, возможности страховщиков по принятию на страхование крупных рисков.

В-третьих, повышается надежность страховой защиты за счет увеличения гарантии выполнения страховщиками обязательств по возмещению ядерного ущерба. При этом надежность страховой защиты, гарантируемой пулом, в определенной степени зависит от того, на основе какого договора строятся взаимоотношения между страховщиками — участниками пула и страхователями: сострахования или перестрахования. Если пул является состраховочным, то необходимо определить, на основе какой ответственности: долевой, солидарной или субсидиарной действуют участники страхового пула.

В связи с тем, что страховой рынок в современной экономике динамично развивается в направлении совершенствования форм организации страхового бизнеса, на страховом рынке России появились так называемые кэптивы — это дочерние страховые или перестраховочные компании, созданные промышленными и торговыми организациями для проведения страхования или перестрахования материнской организации.

Между тем в зарубежных странах кэптивы чаще представлены перестраховочными компаниями, чем прямыми страховщиками. С помощью перестраховочного кэптива риски родительской компании вначале передаются местному прямому страховщику («фасадной компании»), а затем кэптиву в форме перестраховочного контракта. В дальнейшем эти риски могут быть переданы в ретроцессию профессиональному перестраховщику. Перестраховочный кэптив наиболее распространен по той причине, что прямым страховщикам требуется национальная страховая лицензия в каждой стране, где они работают, и они являются объектами местного страхового надзора. Перестраховщики же заняты в транснациональной деятельности и контролируются страховым надзором страны происхождения.

К участникам рынка страховщиков относятся и страховые актуарии, которыми являются физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов.

Важной составляющей страховой деятельности (и рынка страховщиков в частности) является работа профессиональных оценщиков страховых рисков (аварийных комиссаров).

Аварийные комиссары (сюрвейеры) осуществляют свою профессиональную деятельность либо в форме отделов на базе страховых компаний, либо в форме отдельных независимых сюрвейерских компаний. Заканчивается же работа аварийного комиссара составлением аварийного сертификата, на основании которого страховщик принимает решение об оплате или отклонении заявленной претензии страхователя в части страхового возмещения.

Вне всякого сомнения, каждая страховая компания должна иметь сеть аварийных комиссаров. Чем шире эта сеть, тем лучше, поскольку это удобно не только клиентам, но и самой страховой компании. Кроме того, это сказывается на репутации страховой компании и одновременно позволяет избежать потерь от выплаты необоснованно высокого страхового возмещения.

Рынок страховых продуктов как важная составляющая страхового рынка представлен специфическим товаром, предлагаемым на страховом рынке, — страховой услугой. Страховая услуга может быть предоставлена на основе договора (в добровольном страховании) или на основе закона (в обязательном страховании).

Как и любой другой товар, страховая услуга обладает потребительной стоимостью. Стоимость — это цена страховой услуги, получающая свое выражение в страховом тарифе, а затем в страховом взносе, а потребительной стоимостью страховой услуги является обеспечение страховой защиты (страхового покрытия). Купля-продажа страховой услуги оформляется заключением договора страхования, в подтверждение чего страхователю выдается страховое свидетельство (полис). Перечень видов страхования, которыми может воспользоваться страхователь, представляет собой ассортимент страхового рынка.

В отдельных случаях, кроме видов страхования, предлагаемых для широкого использования, могут разрабатываться индивидуальные условия страхования для конкретного объекта или страхователя.

|

|

|