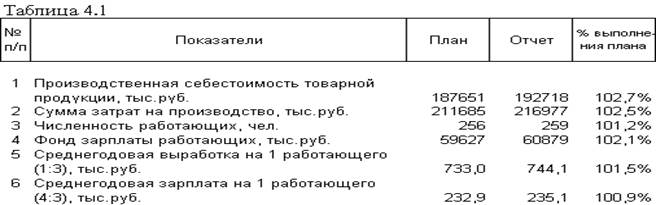

|

Анализ влияния на себестоимость трудовых затрат.

|

|

|

|

Заработная плата составляет один из важнейших элементов себестоимости продукции; удельный вес ее особенно велик в большинстве отраслей добывающей промышленности, а также в машиностроении. В себестоимости продукции в качестве самостоятельной статьи выделяется только зарплата производственных рабочих. Зарплата других категорий промышленно-производственного персонала включается в состав комплексных статей себестоимости, а также транспортно-заготовительных расходов. Зарплата рабочих, занятых во вспомогательных производствах, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции через те комплексные статьи, на которые отнесен расход пара, воды и энергии.

От выполнения плана производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии, выплачиваемые из фонда заработной платы (премии, выплачиваемые из фонда потребления, на фонд заработной платы не влияют). Другие слагаемые фонда зарплаты зависят от численности работников, тарифных ставок и должностных окладов, т. е. на них влияют многие общие факторы. Поэтому анализ зарплаты проводится в 2-х направления: 1) анализ фонда зарплаты как элемента затрат на производство; 2) анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи — зарплата производственных рабочих.

Лишь после того, как выявлены общие факторы, вызвавшие отклонения по фонду зарплаты отдельных категорий работников, определяется, в какой мере они повлияли на разные статьи себестоимости продукции.

Влияние использования фонда заработной платы промышленно-производственного персонала на себестоимость продукции. На себестоимость продукции относятся все выплаты работникам промышленно-производственного персонала. Фонд зарплаты непромышленного персонала (столовых, клубов, пионерлагерей и др.) в себестоимость промышленной продукции не включается.

|

|

|

Абсолютный перерасход фонда зарплаты промышленно-производственного персонала не влечет за собой увеличение себестоимости, если процент сверхпланового роста объема продукции выше, чем фонда зарплаты, так как при этом затраты на рубль продукции снижаются по сравнению с плановым уровнем.

Перевыполнение плана по объему продукции должно обязательно сопровождаться относительной экономией фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом возрастают только выплаты сдельщикам и премии, а повременная заработная плата не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия.

Чтобы определить полную величину относительной экономии или перерасхода фонда зарплаты и их влияние на себестоимость, необходимо исходить из соотношения темпов роста фонда зарплаты и продукции. Это соотношение равняется соотношению темпов роста производительности труда и средней зарплаты.

Дело в том, что производительность труда, измеряемая средней выработкой на одного работающего, — это частное от деления продукции (Q) на среднее число работающих (R), в средняя заработная плата — частное от деления фонда заработной платы (Фз) на то же среднесписочное число работающих. Соотношение темпов роста этих дробей равняется соотношению темпов изменения числителей дробей — объема продукции и фонда заработной платы:

Определение влияния фактического соотношения темпов роста производительности труда и зарплаты на себестоимость выпущенной продукции. Одним из важнейших факторов снижения себестоимости является опережение темпов роста производительности труда над темпами роста средней заработной платы.

|

|

|

Расчет изменения фонда зарплаты (D Фз) под влиянием возрастания среднегодовой выработки и среднегодовой зарплаты одного работающего или рабочего проводится по формуле

, где

, где

ФзП— плановый фонд зарплаты, тыс. руб.

З% и W% — темп роста соответственно среднегодовой зарплаты 1 работающего и среднегодовой производительности труда по сравнению с планом, %

Подставим в формулу данные таблицы 5

Теперь необходимо определить, какая часть экономии отражена в себестоимости продукции. Для этого сумма экономии умножается на отношение производственной себестоимости фактического выпуска к сумме затрат на производство:

Таким образом, за счет опережающего сверхпланового роста производительности труда затраты на зарплату, отнесенные на себестоимость продукции снизились на 313.1 тыс. руб.

Приведенный расчет носит приближенный характер, так как в нем не учтены различия в удельном весе зарплаты в затратах на производство и в себестоимости продукции. Эти различия неизбежны потому, что в себестоимость выпущенной в отчетном году продукции входят затраты на детали и полуфабрикаты, находившиеся в незавершенном производстве на начало года, а часть затрат на производство отчетного года относится к незавершенному производству на конец года.

Анализ состава фонда заработной платы. Относительная экономия (или перерасход) характеризует использование фонда зарплаты в целом. Чтобы выявить резервы дополнительного снижения зарплаты на рубль товарной продукции, необходимо предварительно выявить резервы дальнейшего роста производительности труда и экономии средней зарплаты прежде всего за счет устранения непроизводительных выплат и неоправданного роста зарплаты отдельных категорий промышленно-производственного персонала.

С этой целью анализируется состав фонда зарплаты рабочих и из него выделяются непроизводительные выплаты, группируемые по 3-м следующим пунктам:

- Доплата сдельщикам в связи с изменением условий работы;

- Доплата за работу в сверхурочное время;

- Оплата вынужденных простоев.

Отклонение от плана среднего уровня зарплаты могут быть вызваны:

|

|

|

- повышением или снижением удельного веса более высокооплачиваемых работников в общей численности соответствующей категории.(При неукомплектованности работниками такое отклонение является неизбежным и не считается перерасходом);

- нарушение установленных окладов (Вызванный этим перерасход фонда является недопустимым непроизводственным расходом);

- сверхплановым перевыполнением норм выработки и сверхплановой выплатой премий, входящих в фонд зарплаты (уважительные причины), неправильной тарификацией работ, непроизводительными выплатами и другими недостатками, влияющими на среднюю зарплату (неуважительные причины).

Влияние изменения количества работников на фонд зарплаты определяют путем умножения отклонения от плана количества работников (D N) на плановую среднюю зарплату (Зп), а влияние отклонения от плана среднегодовой зарплаты (D З) — умножением этого отклонения на фактическое количество работников (Nф) по отдельным категориям персонала (метод абсолютных разниц):

;

;

.

.

Анализ заработной платы производственных рабочих. Заработная плата производственных рабочих выделяется в калькуляции самостоятельной статьей. Подробный анализ этой части фонда проводится по важнейшим изделиям в тех отраслях промышленности, где зарплата производственных рабочих играет значительную роль в формировании себестоимости продукции и где поэтому в специальном разделе калькуляции предусматривается расшифровка статьи “Заработная плата основная и дополнительная”.

Данные о расходе фонда заработной платы производственных рабочих приведены в таблице 6

Таблица 6. Анализ зарплаты производственных рабочих.

| Изделия | Единица измер. | Выпуск за | Заработная плата в товарной продукции, тыс.руб. | Заработная плата в себестоимости единицы продукции, тыс.руб. | ||||

| март | по плану | фактически | отклоне-ния (+,-) (гр.5-гр.4) | по плану (гр.4:гр.3) | фактически (гр.5:гр.3) | отклоне-ния (гр.8-гр.7) | ||

| А | шт. | 9839,7 | 9783,1 | -56,6 | 13,48 | 13,40 | -0,08 | |

| Б | шт. | 5412,0 | 5314,0 | -98,0 | 8,42 | 8,26 | -0,15 | |

| В | шт. | 661,2 | 674,9 | +13,7 | 16,53 | 16,87 | +0,34 | |

| Прочая продукция | тыс.руб. | 44,5 | 57,0 | +12,5 | ||||

| Всего | 15957,4 | 15829,0 | -128,4 |

Из таблицы видно, что фактически затраты по зарплате рабочих оказались ниже запланированной величины на 128.4 тыс. руб. Экономия достигнута за счет снижения зарплаты по изделиям А и Б. При этом по изделию В и прочей продукции зарплата производственных рабочих превысила план (на 0.34 тыс. руб. на единицу продукции В и на 12.5 тыс. руб. по всей прочей продукции).

|

|

|

Далее необходимо проанализировать отклонение расхода фонда заработной платы рабочих в результате изменения трудоемкости изделий. Снижение трудоемкости обеспечивает экономию по заработной плате и рост производительности труда.

В таблице 7 представлены необходимые данные для определения влияния трудоемкости и часовой ставки на оплату труда по изделию Б.

Таблица 7. Анализ влияния трудоемкости.

| Показатели | Обозначения | План | Факт | Отклонения от плана (+,-) |

| Количество единиц изделия Б, шт. | q | —- | ||

| Трудоемкость единицы изделия Б, нормо-часы | Q | 1,20 | 1,18 | -0,02 |

| Часовая ставка, руб. | L | -10 | ||

| Сумма заработной платы, тыс. руб. | U | 5412,0 | 5314,0 | -98,0 |

Влияние каждого из факторов составило:

а) влияние трудоемкости

б) влияние изменения часовой ставки

Таким образом, расходы на зарплату по изделию Б снизились на 98.0 тыс. руб. При этом за счет снижения трудоемкости производства изделий на 0.02 нормо-часа расходы на зарплату снизились на 90.2 тыс. руб., а за счет изменения часовой ставки на 10 руб. расходы сократились на 7.8 тыс. руб.

Аналогичные расчеты целесообразно провести по всем выпускаемым изделиям.

Еще одной важной причиной отклонений фактической заработной платы производственных рабочих от плановой являются отклонения от установленной технологии, фиксируемые специальными учетными документами — доплатными листками, которые группируются по местам обнаружения, причинам и виновникам.

|

|

|