|

Методы и показатели учета финансового риска

|

|

|

|

Методический инструментарий оценки уровня риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров[10, стр.148].

1. Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся:

а) уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, через вероятность наступления неблагоприятного исхода, представленный следующей формулой: УР = ВР× РП,

где УР – уровень соответствующего финансового риска; ВР – вероятность возникновения данного риска; РП – размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения риска – одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.).

Соответственно, уровень риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов;

б) дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае – ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

где σ2 – дисперсия; Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;  – среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

|

|

|

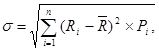

в) среднеквадратическое отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

где σ – среднеквадратическое (стандартное) отклонение; Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;  – среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

г) коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV – коэффициент вариации; σ – среднеквадратическое (стандартное) отклонение; – среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

д) бета-коэффициент. Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где β – бета-коэффициент; К–степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; σu – среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); σр – среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

|

|

|

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов: β = 1 – средний уровень;

β > 1 – высокий уровень; β < 1 – низкий уровень.

2. Экспертные методы оценки уровня риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т. п.).

3. Аналоговые методы оценки уровня риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций [3, стр.67].

Качественный анализ риска может быть сравнительно простым. Его главная задача — определить факторы риска, этапов и работ, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего определить все возможные риски.

Все факторы, влияющие на степень риска, можно подразделить на объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы, инфляции, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т.д. Субъективные факторы характеризуют непосредственно данную фирму: производственный потенциал, кадровый состав, хозяйственные связи, финансовое состояние.

В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта.

|

|

|

В условиях рыночной экономики можно выделить пять основных областей риска деятельности любой фирмы.

Безрисковая область — при совершении операции фирма ничем не рискует, отсутствуют какие-либо потери, фирма получает как минимум расчетную прибыль. Теоретически при выполнении проекта прибыль фирмы не ограничена.

Область минимального риска — в результате деятельности фирма рискует частью или всей величиной чистой прибыли.

Область повышенного риска — фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем — получит прибыль намного меньше расчетного уровня. В этой области возможна производственная деятельность за счет краткосрочных кредитов.

Область критического риска — фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку и затраты будет возмещать за свой счет.

Последствия этого события более существенны, чем перечисленные выше. Организация сокращает масштабы своей деятельности, теряет оборотные средства, погрязает в долгах и т.п. Если нет альтернативы, финансовое положение фирмы становится критическим.

Область недопустимого (катастрофического) риска — деятельность фирмы приводит к банкротству, потере инвестиций. Оборотные средства отсутствуют или представляют собой сомнительную задолженность, учредители выходят из общества, курс акций падает, требования кредиторов ужесточаются, возможное банкротство становится реальностью.

Выявление, учет, анализ, оценка и планирование возможных потерь составляют суть управления финансовыми рисками.

вал заготовка резание

ЗАКЛЮЧЕНИЕ

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

|

|

|

В современных рыночных условиях хозяйствования финансовая сфера, в которой осуществляют свою деятельность финансовые учреждения, постоянно меняется, и это ведет к объективной необходимости регулирования финансовых рисков, возникающих в хозяйственной деятельности предприятий. Это обусловлено тем, что управление финансовыми рисками компаний в настоящее время приобретает все большее значение.

Для эффективного управления финансовыми рисками необходимо представить процесс управления в виде определенной последовательности действий, включающей анализ рисков, выбор метода воздействия на риск, принятие решения, воздействие на риск и контроль результатов.

Основным этапом в данной последовательности является выбор метода воздействия. В настоящее время существует множество методов управления рисками, способных принести компании дополнительную экономическую выгоду.

Выполнение мероприятий по управлению рисками позволяет компании своевременно выявлять и предотвращать появление отрицательных последствий риска. Важным дополняющим этапом этого процесса является проблема оценки рисков. Методы оценки рисков, возникающих в процессе предпринимательской деятельности, также очень множественны.

В зависимости от эффективности управления финансовыми рисками зависит эффективность предпринимательской деятельности компании в целом.

В данной работе были рассмотрены виды рисков и потерь организаций, основные методы оценки и анализа рисков, принятия решений – то, без чего невозможно эффективное управление риском.

Обязанности управляющего будут состоять в выборе наиболее подходящих для компании решений. Одна из основных его задач – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки и понести минимальные потери в случае неудачной сделки. Неправильно определив влияние некоторых факторов, менеджер может привести компанию к краху. Поэтому резко возрастает важность таких качеств, как опыт, квалификация, и, конечно, интуиция. Необходим постоянный анализ существующей ситуации, очень важно использование опыта других организаций, т.е. возможность учиться на чужих ошибках.

финансовый риск учет управление

ПРАКТИЧЕСКАЯ ЧАСТЬ

Анализ и прогнозирование финансовых результатов предприятия.

Финансовый менеджер компании оценивает сбытовую политику. Предстоит оценить систему доходов, затрат и финансовых результатов компании, сделать заключение о структуре затрат и спрогнозировать возможное изменение прибыли.

|

|

|

1. На основании аналитических данных за отчетный год определить:

- прибыль от реализации;

- налогооблагаемую прибыль;

- рентабельность продаж;

- налог на прибыль, подлежащий перечислению в бюджет;

- НДС, подлежащий перечислению в бюджет.

2. Оценить эффект производственного рычага, рассчитать порог рентабельности и запас финансовой прочности предприятия; интерпретировать полученные результаты.

Таблица 1 Сведения о доходах и затратах компании в отчетном году, тыс. руб.

| Показатель | Сумма |

| Выручка от реализации продукции, включая НДС | 159 540 |

| Затраты предприятия: | |

| расход основных материалов на производство изделий | 36 537 |

| расход лакокрасочных материалов на ремонт помещений цеха и склада | 8 |

| расход топлива на отопление помещений | 5 |

| оплата электроэнергии, потребленной на освещение помещений | 7 |

| оплата электроэнергии, потребленной на технологические цели | 9 |

| заработная плата рабочим – сдельщикам, занятым в основном производстве | 31 287 |

| заработная плата, начисленная по повременной системе обслуживающему персоналу и аппарату управления | 13 329 |

| амортизация основных фондов и нематериальных активов | 45 |

| командировочные расходы | 3 |

| почтово-телеграфные расходы | 2 |

| отчисления в целевые фонды на социальные нужды | опр |

| оплата услуг аудиторской фирмы | 2 |

| уплата процентов по краткосрочной ссуде | 47 |

| оплата услуг транспортной организации | 4 |

| расходы на текущий ремонт оборудования | 7 |

| расход вспомогательных материалов в основном производстве | 6 |

| выплата процентов по облигациям предприятия | 4 |

| расходы воды на технологические цели | 1 |

| оплата услуг консалтинговой фирмы | 3 |

| судебные издержки | 2 |

| расходы на содержание законсервированного объекта (освещение, зарплата службе охраны) | 8 |

| затраты по аннулированному производственному заказу | 2 |

| штрафы, уплаченные покупателю за срыв сроков поставки полуфабрикатов | 3 |

| прочие переменные расходы, включаемые в себестоимость продукции | 4 |

| прочие постоянные расходы, включаемые в себестоимость продукции | 6 |

| Потери имущества в результате наводнения | 41 |

| Доходы от аренды складских помещений | 32 |

| Дивиденды по акциям других эмитентов | 3 |

| Возврат безнадежного долга | 8 |

| Доходы от долевого участия в СП | 3 |

| Доходы от дооценки товаров | 5 |

| Прибыль прошлых лет, выявленная в отчетном году | 1 |

| Положительные курсовые разницы по операциям в иностранной валюте | 2 |

| Убытки по операциям прошлых лет, выявленные в отчетном году | 3 |

| Убытки по бартерным операциям, совершенным по более низким ценам | 3 |

| Транспортный налог | 2 |

| Налог на землю | 1 |

| Проценты по депозитному вкладу | 3 |

Решение:

Отчисления в целевые фонды на социальные нужды в соответствии с Налоговым кодексом РФ составляют 26% от заработной платы:

(31 287 + 13 329) * 0,26 = 11 600 тыс. руб.

Себестоимость = 36 537 + 9 + 31 278 + 13 329 + 45 + 3 + 11 600 + 6 + 1 + 4 + 6 = 92 827 тыс. руб.

1. На основании аналитических данных (таблица 4.1) за отчетный год определим:

- прибыль от реализации

Прибыль от реализации = Выручка от реализации – НДС – Себестоимость = 159 540 – 24 337 – 92 827 = 42 376 тыс. руб.

- налогооблагаемую прибыль

Налогооблагаемая прибыль = Выручка – затраты – внереализационные расходы + внереализационные доходы = 135 203 – 92 931 – 50 + 57 = 42 279 тыс. руб.

- рентабельность продаж

Рентабельность продаж = Прибыль от реализации продукции / Выручка от реализации продукции = (42 376 / 135 203) * 100% = 31,34 %.

- налог на прибыль, подлежащий перечислению в бюджет

Налог на прибыль, подлежащий перечислению в бюджет = 42 279 * 0,2 = 8 456 тыс. руб.

- НДС, подлежащий перечислению в бюджет

НДС, подлежащий перечислению в бюджет равен 159 540 / 1,18 * 0,18 = 24 337 тыс. руб.

2. Для расчета порога рентабельности и запаса финансовой прочности все затраты компании разделим на переменные и постоянные в зависимости от их связи с объемом производства и отразим в Таблице 2.

Таблице 2

| Показатель | Сумма | Вид затрат |

| Затраты предприятия: | ||

| расход основных материалов на производство изделий | 36 537 | Переменные |

| расход лакокрасочных материалов на ремонт помещений цеха и склада | 8 | Постоянные |

| расход топлива на отопление помещений | 5 | Постоянные |

| оплата электроэнергии, потребленной на освещение помещений | 7 | Постоянные |

| оплата электроэнергии, потребленной на технологические цели | 9 | Переменные |

| заработная плата рабочим – сдельщикам, занятым в основном производстве | 31 287 | Переменные |

| заработная плата, начисленная по повременной системе обслуживающему персоналу и аппарату управления | 13 329 | Постоянные |

| амортизация основных фондов и нематериальных активов | 45 | Постоянные |

| командировочные расходы | 3 | Постоянные |

| почтово-телеграфные расходы | 2 | Постоянные |

| отчисления в целевые фонды на социальные нужды от заработной платы рабочим – сдельщикам, занятым в основном производстве | 8135 | Переменные |

| отчисления в целевые фонды на социальные нужды от заработной платы, начисленной по повременной системе обслуживающему персоналу и аппарату управления | 3466 | Постоянные |

| оплата услуг аудиторской фирмы | 2 | Постоянные |

| уплата процентов по краткосрочной ссуде | 47 | Постоянные |

| оплата услуг транспортной организации | 4 | Постоянные |

| расходы на текущий ремонт оборудования | 7 | Постоянные |

| расход вспомогательных материалов в основном производстве | 6 | Переменные |

| выплата процентов по облигациям предприятия | 4 | Постоянные |

| расходы воды на технологические цели | 1 | Переменные |

| оплата услуг консалтинговой фирмы | 3 | Постоянные |

| судебные издержки | 2 | Постоянные |

| расходы на содержание законсервированного объекта (освещение, зарплата службе охраны) | 8 | Постоянные |

| затраты по аннулированному производственному заказу | 2 | Постоянные |

| штрафы, уплаченные покупателю за срыв сроков поставки полуфабрикатов | 3 | Постоянные |

| прочие переменные расходы, включаемые в себестоимость продукции | 4 | Переменные |

| прочие постоянные расходы, включаемые в себестоимость продукции | 6 | Постоянные |

| Итого переменных расходов: | 75 979 | |

| Итого постоянных расходов: | 16953 | |

Найдем маржинальный доход по формуле:

МД = Выручка от реализации – Переменные затраты

МД = 135 203 – 75 979 = 59 224 тыс. руб.

Найдем коэффициент маржинального дохода по формуле:

Коэффициент МД = МД / Выручка от реализации

Коэффициент МД = 59 224 / 135 203 = 0,44

Найдем порог рентабельности по формуле:

ПР = Постоянные затраты / Коэффициент МД

ПР = 16 953 / 0,4380 = 38 702,01 тыс. руб.

Найдем запас финансовой прочности по формуле:

ЗПФ = Выручка от реализации – ПР

ЗПФ = 135 203 – 38705,4794 = 96 501,38 тыс. руб.

Для оценки эффекта производственного (операционного) рычага сначала найдем прибыль по формуле:

Прибыль = ЗФП * Коэффициент МД

Прибыль = 96 501,38 * 0,44 = 42 271,39 тыс. руб.

Затем найдем силу воздействия операционного рычага по формуле:

Сила ВОР = МД / Прибыль

Сила ВОР = 59 224 / 220 303,04 = 1,4

Вывод:

Действие операционного рычага проявляется в том, что прибыль растет быстрее чем выручка, поскольку при росте объема реализации величина постоянных затрат не меняется. Оценим эффект операционного рычага: 1% прироста выручки дает нам 1,4% прироста прибыли.

Порог рентабельности – это критический объем производства, при котором предприятие окупит затраченные средства. Рентабельность равна нулю при критическом объеме производства равном 38 702,01 тыс. руб., т.е. при объеме реализации меньше 38 702,01 тыс. руб. предприятие получит убыток. Фактически полученная выручка от реализации составила 135 203 тыс. руб., что на 96 501,38 тыс. руб. выше критического объема.

Запас финансовой прочности или зона безубыточности составляет

96 501,38 тыс. руб. или 44%. При снижении объема реализации на 96 501,38 тыс. руб. или свыше 44% предприятие потерпит убытки.

СПИСОК ЛИТЕРАТУРЫ

1. Ковалев В.В./ Финансовый менеджмент. Теория и практика – М.: Финансы и статистика, 2009.

2. Лукасевич И.Я. /Финансовый менеджмент. – М.: Эксмо, 2008.

3. Лобанов А.А / Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова и А.В. Чугунова. – М.: Альпина Паблишер, 2009.

4. Рыхтикова Н.А./ Анализ и управление рисками организации: учеб. пособие. – М.: ФОРУМ: ИНФРА-М, 2008. – 240 с.

5. Финансовый менеджмент /Под ред. проф. Г.Б. Поляка. – М.: Волтерс Клувер, 2009.

6. Финансовый менеджмент /Под ред. проф. Колчиной Н.В. – М.: Юнити, 2008.

7. Хохлов Н.В./ Управление риском: Учеб. пособие для вузов. – М.:ЮНИТИ-ДАНА, 2008. – 239 с.

8. Чернова Г.В., Кудрявцев А.А./ Управление рисками: учеб. пособие. – М.: Проспект, 2008. – 160 с.

9. Юджин Ф. Бригхэм, Майкл С. Эрхардт/ Финансовый менеджмент. – СПб: Питер, 2007.

10. Яблукова Р.З./ Финансовый менеджмент в вопросах и ответах: Учеб. Пособие. – М.: ТК Велби, Изд-вл Проспект, 2010.– 256 с.

11. Риски в предпринимательской деятельности. Чиненов М.В., к.э.н., советник Экспертного совета Контрольно-счетной палаты г. Москвы./ журнал «Современный бухучет», 2008г., № 11.

12. http://bo.bdc.ru /20.07.2010 | БО 7/2010 Риски и бизнес, давайте жить дружно.

13. http://www.polbu.ru/ Библиотека «Полка букиниста» Значимые книги отечественных и зарубежных авторов

|

|

|