|

Сущность и значение ликвидности предприятия

|

|

|

|

Содержание

Введение

1. Теоретические и методологические аспекты оценки ликвидности предприятия

1.1 Сущность и значение ликвидности предприятия

1.2 Основные показатели оценки ликвидности предприятия

2. Анализ ликвидности ОАО "Верофарм"

2.1 Организационно-экономическая характеристика ОАО "Верофарм"

2.2 Анализ ликвидности баланса на основе расчета коэффициентов

3. Обоснование резервов повышения ликвидности и платежеспособности ЗАО "Модерато"

3.1 Анализ ликвидности баланса с помощью финансовых коэффициентов ликвидности

3.2 Анализ платежеспособности предприятия

3.3 Резервы повышения ликвидности и платежеспособности предприятия

Заключение

Введение

Ликвидность является важнейшей характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие ликвидно, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

В современных экономических условиях от предприятий требуется повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса и инноваций. Важная роль в реализации этих задач отводится анализу ликвидности предприятия.

В условиях финансового кризиса и постоянно растущего уровня инфляции сложился финансово-долговой тип предпринимательства, характеризующийся замещением производственных активов финансовыми, собственных средств привлеченными, что проявляется, прежде всего, в недостатке собственных оборотных средств предприятий и доступных источников их формирования. Проблемы укрепления платежной структуры, вывода предприятия из кризиса неплатежей и стабилизации уровня сельскохозяйственного производства являются наиболее актуальными в данное время.

|

|

|

Целью курсовой работы является анализ ликвидности как основного элемента финансово-экономической устойчивости, а также разработка мероприятий по улучшению данного показателя на предприятии.

В соответствии с целью исследования были поставлены и решены следующие задачи:

1.Изучены теоретические вопросы анализа ликвидности предприятия.

2.Дана финансово-экономическая характеристика объекта исследования.

3.Проведен анализ динамики, структуры, состава показателей ликвидности предприятия.

4.Обоснованы резервы повышения ликвидности предприятия.

Объектом исследования является ОАО "Верофарм".

Работа выполнена на основе данных финансовой отчетности ОАО "Верофарм". Также, в ходе написания работы использовались научные статьи, учебники и публикации современных российских авторов.

ликвидность платежеспособность показатель оценка

Теоретические и методологические аспекты оценки ликвидности предприятия

Сущность и значение ликвидности предприятия

Одна из основных задач анализа финансового состояния предприятия - изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т.к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т.е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

|

|

|

Таким образом, содержание финансовой устойчивости характеризуют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят прежде всего чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

Удовлетворительную платежеспособность предприятия определяют такие формальные параметры, как:

) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

) отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть случайной, временной и длительной (хронической). Последний ее тип может привести предприятие к банкротству. Высший тип финансовой устойчивости - способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать при необходимости заемные средства, т.е. быть кредитоспособным. Кредитоспособным считают предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

|

|

|

За счет внутренних финансовых источников предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или текущих издержек, т.е. рентабельности. Следует помнить, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести значительные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта - такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов:

положение предприятия на товарном и финансовом рынках;

выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукции;

его рейтинг в деловом сотрудничестве с партнерами;

степень зависимости от внешних кредиторов и инвесторов;

наличие неплатежеспособных дебиторов;

величина и структура издержек производства, их соотношение с денежными доходами;

размер оплаченного уставного капитала;

величина резервного капитала;

эффективность коммерческих и финансовых операций;

состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

степень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения во внутренней и внешней среде и др.

|

|

|

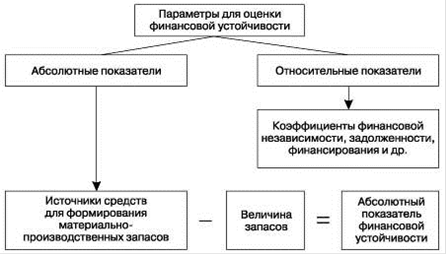

Практическую работу по анализу показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерской отчетности (форм № 1 и 5).

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости (рис. 1).

Рис. 1 - Показатели, характеризующие финансовую устойчивость предприятия

В условиях высоких неплатежей по хозяйственным операциям и применения ко многим предприятиям процедур несостоятельности (банкротства) объективная оценка их финансового состояния имеет приоритетное значение. Основным критерием такой оценки служит показатель ликвидности.

Ликвидность определяет способность предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Ее характеризуют также наличием у фирмы ликвидных средств в форме остатка денег в кассе, на счетах в банках и легко реализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами, персоналом и государством приводит к его финансовой несостоятельности (банкротству). Основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических и физических лиц, имеющих к нему имущественные или финансовые претензии.

Для оценки ликвидности хозяйствующего субъекта можно использовать следующие основные методы:

) анализ ликвидности баланса;

) расчет и оценку финансовых коэффициентов ликвидности;

) анализ денежных (финансовых) потоков.

При изучении ликвидности баланса осуществляют сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, расположенными по срокам их погашения. Расчет и оценка коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными активами и, прежде всего, денежными средствами.

Основная цель анализа денежных потоков - оценить способность предприятия генерировать (формировать) денежные средства в должном объеме и в сроки, необходимые для осуществления предполагаемых расходов и платежей.

|

|

|