|

Методы маржинального нахождения точки безубыточности.

|

|

|

|

РЕФЕРАТ

по дисциплине «Экономический анализ и управление производством»

Студент гр. МТП-21-16-01 В.В. Ворохобко

(подпись, дата)

Руководитель канд. экон. наук, доц. О.А. Александрова

(подпись, дата)

Оценка при защите

________________

________________

(подпись)

«__»________20__г.

Уфа

2017

СОДЕРЖАНИЕ

1. Теоретическая часть 3

1.1 Назаначение маржинального анализа 3

1.2 Основные понятия маржинального анализа 3

1.3 Методы маржинального нахождения точки безубыточности 7

1.4 Основные этапы анализа 11

1.5 Условия проведения маржинального анализа 12

2. Практическая часть 13

Список использованных источников 15

Теоретическая часть

Назначение маржинального анализа

Большую роль в обосновании управленческих решений в производстве играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Он был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее — А.П. Зудилиным.

Основные понятия маржинального анализа

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

|

|

|

Переменные и постоянные затраты - это два основных типа издержек. Каждый из них определяется в зависимости от того, меняются ли итоговые издержки в ответ на колебания выбранного вида затрат.

Переменные затраты - это издержки, размер которых изменяется пропорционально изменению объема производства продукции. К переменным затратам относятся: сырье и материалы, оплата труда производственных рабочих, закупаемые изделия и полуфабрикаты, топливо и электроэнергия на производственные нужды и пр. Кроме прямых производственных затрат переменными считаются некоторые виды косвенных затрат, такие как: затраты на инструменты, вспомогательные материалы и пр. В расчете на единицу продукции переменные затраты остаются постоянными, несмотря на изменения объёма производства.

Переменные затраты можно разделить на три вида:

- пропорциональные переменные издержки — это те переменные издержки, когда их относительное изменение равно относительному изменению объема или загрузки производства.

|

Рисунок 1 – Пропорциональные переменные издержки

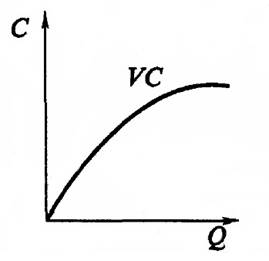

- дегрессивные переменные издержки — это те переменные издержки, когда их относительный рост меньше, чем относительное увеличение объема производства.

|

Рисунок 2 – Дегрессивные переменные издержки

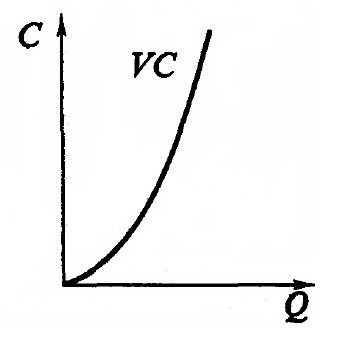

- прогрессивные переменные издержки — это те переменные издержки, когда их относительное увеличение больше, чем объем производства.

|

Рисунок 3 – Прогрессивные переменные издержки

Постоянные затраты - издержки, величина которых почти не зависит от изменения объема производства продукции. К постоянным затратам относят: заработную плату управленческого персонала, услуги связи, амортизацию основных средств, арендные платежи и пр. В расчете на единицу продукции постоянные затраты изменяются параллельно с изменением объема производства.

При этом в составе таких затрат выделяются абсолютно постоянные издержки обращения (аренда) и условно постоянные издержки обращения (износ малоценных и быстроизнашивающихся предметов). Рассматривая постоянные издержки обращения, следует иметь в виду, что они являются таковыми только в коротком периоде деятельности предприятия. В длительном периоде все виды издержек подвержены изменению — в связи с ростом цен (отопление, освещение, аренда), переоценкой основных фондов, изменением норм амортизации.

|

|

|

В то же время, оставаясь независимыми от изменений объема производства, постоянные расходы могут изменяться под влиянием других (часто внешних) факторов, таких как рост цен и др. Однако, подобные изменения обычно не оказывают заметного влияния на величину общехозяйственных расходов, поэтому при планировании, учете и контроле общехозяйственные расходы принимаются в качестве постоянных. Следует также заметить, что некоторая часть общехозяйственных расходов всё же может изменяться в зависимости от объема производства. Так, в результате повышения объёма производства может вырасти заработная плата менеджеров, их техническое оснащение (корпоративная связь, транспорт и пр.).

Маржинальный доход предприятия - это разница между выручкой и переменными издержками [1]. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Фактически маржинальный доход (прибыль) содержит две составляющие – постоянные затраты компании и ее прибыль. Логика такой трактовки маржи исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности.

Маржинальный доход, получаемый в целом по предприятию, рассчитывается по следующей формуле:

МД = ЧВ – ПЗ;

где МД - маржинальный доход;

ЧВ - чистая выручка (без НДС и акцизов);

ПЗ - переменные затраты.

Общие затраты - сумма постоянных и переменных издержек, необходимых для определенного объема выпуска продукции [2].

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

|

|

|

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др [3].

Методы маржинального нахождения точки безубыточности.

Существует несколько методов определения вышеупомянутой точки безубыточности.

Графический метод нахождения точки безубыточности сводится к по-строению графика “затраты - объем производства - прибыль”.

Так же, как и экономическая, бухгалтерская модель представляет собой график, на котором по оси абсцисс откладывается объем производства, а по оси ординат - доходы и затраты, соответствующие объемам производства.

В отличие от экономической модели бухгалтерская модель безубыточности предполагает неизменность переменных затрат и цены продукции в течение рассматриваемого периода. Соответственно, на бухгалтерской модели имеется одна точка безубыточности.

Определим с помощью графического метода точку безубыточности.

Рисунок 4 - Определение точки безубыточности графическим методом.

В точке безубыточности, изображенной на рисунке 4, получаемая организацией выручка равна ее совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства в точке безубыточности называется пороговым объемом производства. Если предприятие продает продукции меньше порогового объема производства, то оно терпит убытки, если больше - получает прибыль.

|

|

|

Экономическая модель точнее отражает реальную взаимосвязь дохода от продаж, затрат и прибыли предприятия, чем бухгалтерская. Тем не менее, в практической жизни для принятия оперативных управленческих решений достаточно использовать бухгалтерскую модель безубыточности.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненное преимущество этого метода заключается в том, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке [4].

Для вычисления точки безубыточности можно использовать также метод уравнений.

Метод уравнений основан на исчисления прибыли предприятия по формуле:

П = В - ПЗ – ПР,

где П- прибыль;

В - выручка;

ПЗ- совокупные постоянные затраты;

ПР- переменные затраты единицы продукции.

Детализируя порядок расчета показателей формулы, ее можно предста-вить в следующем виде:

П = (Ц * К) – ПЗ - (ПР * К),

где К- количество проданных единиц продукции;

Ц- цена реализации продукции;

Учитывая, что при расчете точки безубыточности прибыль отсутствует, а выручка равна совокупным переменным и постоянным затратам, получаем:

(Ц * К) = ПЗ + (ПР * К),

или

К = ПЗ / (Ц- ПР)

Для определения точки безубыточности методом уравнений воспользуемся следующим примером.

Можно рассчитать точку безубыточности в денежном выражении. Для этого необходимо количество единиц, соответствующих точке безубыточности, умножить на цену реализации единицы продукции.

Рассмотренная выше формула для расчета точки безубыточности позволяет провести анализ зависимости между затратами, объемом производства и прибылью организации.

Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

З = (В-В') / В * 100%

где З — запас прочности;

В — фактическая выручка;

В' — пороговая выручка.

Чем больше запас прочности, тем лучше для предприятия.

Операционный рычаг – это потенциальная возможность влиять на при-быль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

|

|

|

Уровень или силу воздействия операционного рычага рассчитываем по формуле:

DOL = МП/ПД = ((Ц-ПР)*К)/((Ц-ПР)*К-ПЗ),

где МП - маржинальная прибыль;

ПД - прибыль до вычета процентов;

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (В-ПР)/(В-ПР-ПЗ) = (ПД+ПЗ)/ПД

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ПД. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Основные этапы анализа

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа.

2. Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

3. Расчет величины исследуемых показателей.

4. Сравнительный анализ уровня исследуемых показателей, факторный анализ изменения уровня исследуемых показателей.

5. Факторный анализ изменения уровня исследуемых показателей.

6. Прогнозирование их величины в изменяющейся среде.

|

|

|