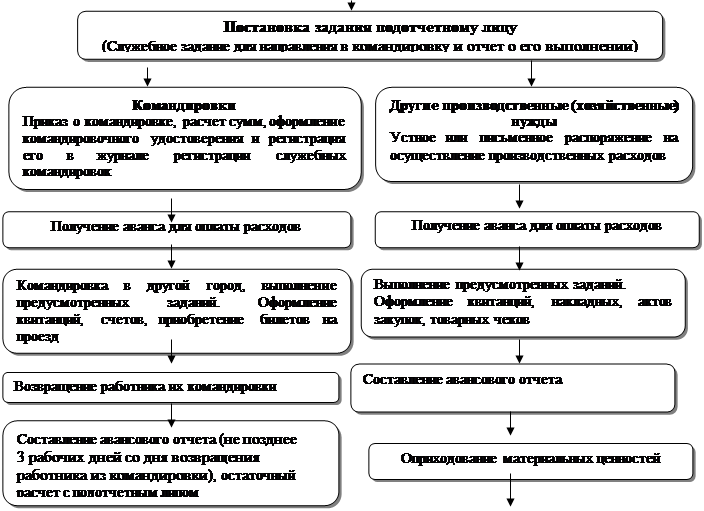

Документальное оформление учета расчетов с подотчетными лицами

Отражение в бухгалтерских проводках расчетов с подотчетными лицами

Отражение хозяйственных операций по расчетам с подотчетными лицами

По Д-ту Счет 71 «Расчеты с подотчетными лицами» по К-ту

По кредиту счетов

Выдача средств в подотчет

50 Выдан аванс подотчетному лицу

50 Выданы подотчетному лицу средства в счете перерасходов по отчету

Подтверждение расходов в соответствии с Отчетом

01, 08,10 Получены активы, приобретенные подотчетным лицом

50 Возвращен в кассу предприятия остаток неиспользованных подотчетных сумм

19 Отражены налоговые вычеты по НДС по документам, предоставленным подотчетным лицом

25, 26 91 Начислены суточные подотчетному лицу

По дебету счетов

Когда производятся расчеты с подотчетными лицами, проводки могут быть такими:

Д71 – К50 – работнику выданы подотчетные суммы в кассе;

Д71 – К51 – должностное лицо получило подотчетные средства на банковскую карту;

Д50 – К71 – сотрудник после выполнения служебного задания вернул неиспользованные деньги в кассу.

Если по результатам поездки или закупки окажется, что работнику не хватило полученных авансом средств, пришлось доплачивать из собственных денег, то на основании отчета и приложенных к нему документов будет произведена доплата. В учете она оформляется так же как выдача под отчет.

Если выдано подотчет, проводка затрагивает только счета учета денежных ресурсов и расчетов с подотчетными лицами.

Отнесение на определенную группу расходов осуществленных трат осуществляется после оформления авансового отчета должностным лицом. При утверждении авансового отчета и имеющихся в нем сумм, счет 71 кредитуется. Дебетовые обороты могут проходить по таким счетам:

10 – если целью выдачи подотчетных средств была закупка материалов;

20 – при расходовании денег на нужды основного производственного подразделения;

23 – при покрытии нужд вспомогательных цехов;

25 – если издержки могут быть отнесены к группе общепроизводственных;

26 – для трат из подотчетных сумм для административных и общехозяйственных нужд;

41 – при закупке партии товаров подотчетным лицом;

44 – при покрытии подотчетными средствами расходов, связанных с реализацией продукции;

91 – если подотчетные средства выдавались для организации мероприятия, не связанного с производственной деятельностью.

Авансовый отчет считается утвержденным после проставления на нем визы руководителя. С этого момента он может считаться основанием для внесения бухгалтерских записей в учет.

Если должностное лицо, которое получило авансом подотчетные суммы, нарушило сроки возврата неиспользованных средств, то величина невозврата заносится в долг этому сотруднику. В учете это отражается записью между дебетом 94 и кредитом 71 счета. Сумма может быть погашена работником добровольно или удержана из его заработка. При возмещении долга из заработной платы составляется корреспонденция Д70 – К94. В ситуациях, когда удержать из зарплатных доходов задолженность нельзя, она переводится в дебет 73 счета с кредита 94.

Пример

Инженеру были выданы наличные деньги для закупки запасных деталей в сумме 5500 рублей. Фактически потрачено было 4900 рублей. Сотрудник отчитался на следующий день после покупки запчастей и вернул остаток денег. В учете делаются записи:

Д71 – К50 на сумму 5500 рублей;

Д10.5 – К71 в размере фактических расходов 4900 рублей по отчету;

Д50 – К71 в сумме возврата 600 рублей (5500 – 4900).

Другой пример – бухгалтер направлен в командировку на 2 дня для участия в семинаре. Авансом ему были выданы в кассе деньги в сумме 4000 рублей. На третий день после возвращения был составлен авансовый отчет, по которому выявлен перерасход средств на сумму 450 рублей. Доплату перечислили на карту сотруднику. Проводки:

Д71 – К50 на сумму 4000 – выдан аванс подотчетных средств;