|

Амортизация ОПФ. Нормы амортизации.

|

|

|

|

Под амортизацией понимается процесс перенесения стоимости основных фондов по мере их износа на вновь созданную продукцию.

Амортизация – это возмещение стоимости износа ОПФ путем включения их в затраты на производство в течение всего срока функционирования ОПФ (амортизационные отчисления на полное восстановление, т. е. реновацию – простое воспроизводство). Амортизация осуществляется в целях полной замены (восстановления) ОФ при их выбытии.

Амортизационные отчисления, накапливаемые после реализации продукции, образуют в денежной форме амортизационный фонд. Амортизационные отчисления (в рублях) производятся по нормам амортизации.

Норма амортизации – это размер годовых отчислений, установленных в процентах от балансовой стоимости ОФ. Нормы установлены на полное восстановление (реновацию) Нв основных производственных фондов. Они разрабатываются как единые межведомственные нормативы, дифференцированно по видам и группам ОФ. При их разработке учитываются следующие факторы:

установленный срок службы, стоимость, условия эксплуатации и др.

Правительство РФ приняло нормативные сроки службы ОС (группы сроком службы от 1 года до 30 лет), которые применяются с 1 января 2002 года.

Амортизируемое имущество АТП распределяется по группам в соответствии со сроками его использования:

1) все недолговременное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2) 2 – 3 лет;

3) 3 – 5 лет;

4) 5 – 7 лет;

5) 7 – 10 лет;

6) 10 – 15 лет;

7) 15 – 20 лет;

8) 20 – 25 лет;

9) 25 – 30 лет;

10) свыше 30 лет.

Предприятия самостоятельно определяют срок полезного использования основных средств на дату ввода в эксплуатацию конкретного объекта на основании ОКОФ (Общероссийский классификатор основных фондов), который применяется с 1 января 2002 года.

|

|

|

Амортизация начисляется одним из следующих методов:

1) Линейный метод предполагает равномерное начисления амортизации в течение всего срока полезного использования имущества.

А = Сб * На /100%, где А –годовая сумма амортизации, руб.

Сб – балансовая стоимость ОС, руб.,

На – норма амортизации, %

Норма амортизации для каждого объекта определяется по формуле

На = 1/N * 100%, где N – срок полезного использования ОС, в годах

2) Нелинейный метод предполагает ежемесячное снижение амортизационных отчислений.

а) метод уменьшаемого остатка

дописать!

Амортизация ОПФ — это возмещение стоимости износа ОПФ путем включения их в затраты на производство в течение всего срока функционирования ОПФ (амортизационные отчисления на полное восстановление или реновацию - Ав).

Амортизационные отчисления (в рублях) производятся по нормам амортизации.

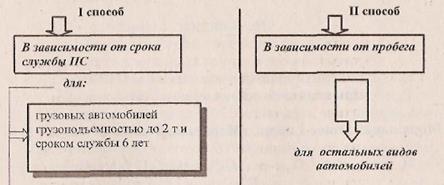

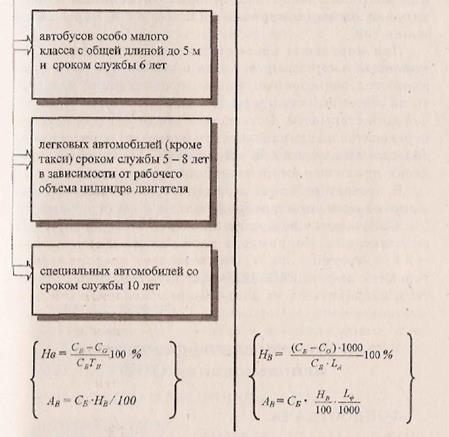

Норма амортизации на полное восстановление (реновацию) основных фондов Нв— это годовой процент погашения стоимости ОПФ, определяющий сумму ежегодных амортизационных отчислений (НВ).

Способы начисления норм и сумм амортизации для подвижного состава (ПС) [5]

В формулах приняты следующие обозначения:

С0 — остаточная стоимость автомобиля, руб.;

Тн - нормативный срок службы автомобиля, лет;

LА — амортизационный пробег автомобиля, км;

Lф - фактический общий пробег автомобиля, км.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно ускоренным и ускоренным. Равномерный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ ОФ.

При моральном износе ОФ используется метод ускоренной амортизации, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости. Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода [3, б, 9].

|

|

|

В настоящее время применяется неравномерная амортизация, при которой большая часть стоимости ОФ включается в издержки производства в первые годы эксплуатации. Например, в первый год — 50 %, второй — 30 %, третий — 20 %. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление ОФ.

3. Оценка эффективности использования ОФ на автотранспорте.

Повышение интенсивности эксплуатации ОПФ является важным условием и резервом роста эффективности производства.

Для оценки эффективности использования ОФ на автотранспорте применяются показатели фондоотдачи, фондоёмкости, фондовооружённости и рентабельности ОФ, а также различные коэффициенты.

1. Фондоотдача – показатель, который отражает сумму доходов, приходящихся на 1 руб. стоимости ОПФ.

а) В стоимостном выражении:

Фо = Д / Ссг,где Фо - фондоотдача, руб.

Д – сумма доходов, руб.

Ссг – среднегодовая стоимость ОПФ, руб.

б) В натуральном выражении:

Фо = Q / Ссг,где Q – количество продукции (работ, услуг)

2. Фондоёмкость – показатель обратный фондоотдаче, он характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода.

А) В стоимостном выражении:

Фе = Ссг / Д = 1 / Фо, где Ссг – среднегодовая стоимость ОПФ, руб.

б) В натуральном выражении

Фе = Ссг / Q = 1 /Фо( Q )

3. Фондовооружённость: (труда рабочих) – показатель характеризующий обеспеченность каждого работника ОПФ, т.е. определяет стоимость ОПФ, приходящуюся на каждого работника.

Фв = Ссг / N, где N – среднесписочная численность

работников АТП, т.е. количество человек.

Ссг – среднегодовая стоимость ОПФ, руб.

4. Рентабельность ОФ – показывает сколько прибыли (балансовой или чистой) приходится на 1 руб. ОПФ.

R оф = Пбал / Ссг *100%,где Пб – прибыль балансовая, руб.

R оф = Пч / Ссг * 100% Пч – прибыль чистая, руб.

|

|

|

Ссг – среднегодовая стоимость ОПФ, руб.

Кроме перечисленных показателей, для оценки использования ОПФ на автотранспорте используют следующие коэффициенты

1) Коэффициент интенсивной догрузки – определяет загрузку ОПФ по мощности

Кинт = Wф / Wп,где Wф – фактически выполненных работ объём работ в единицу времени.

Wп – плановый объём работ в единицу времени

Кинт = Wф / Wмах,где Wмах – максимальный объём работ за этаже время.

2) Коэффициент экстенсивной загрузки, т.е. экстенсивного использования ОФ – определяет загрузку ОПФ по времени.

Кэкст = Тф / Тв,где Тф – фактически отработанное ОПФ время за смену (месяц, год, час)

Тв – возможное (нормативное) время работы ОПФ за смену, час.

Если в числителе принимаем Тп (плановое, Тк (календарное), Тр – режимное (номинальное)) время, то в результате мы можем рассчитать плановый, календарный и режимный (номинальный) коэффициенты экстенсивного использования.

3) Коэффициент интегрированной загрузки ОПФ – определяет загрузку ОПФ по времени и мощности.

Кинтегр = Кинт * Кэкстр

4) Коэффициент сменности работы оборудования показывает сколько смен в течении суток работала в среднем каждая единица установленного оборудования.

Ксм = Мс / М,где Мс – число отработанных во всех сменах машиносмен.

М – количество установленного оборудования.

На некоторых предприятиях также определяют следующие коэффициенты:

1) Коэффициент обновления – характеризует интенсивность ввода в действие новых ОПФ

Коб = Сп / Ск,где Сп – стоимость ОПФ, вновь поступивших в эксплуатацию за отчётный период, руб.

Ск – стоимость ОПФ на конец отчётного периода, руб.

2) Коэффициент выбытия – определяет необходимость пополнения ОПФ фондами.

Кв = Св / Сн ,где Св – стоимость выбывших ОПФ за отчётный период, руб.

Сн – стоимость ОПФ на начало отчётного периода, руб.

3) Коэффициент изношенности – выявляет степень изношенности ОПФ

Ки = Ав / Ск ,где Ав –амортизационные отчисления на полное восстановление, руб.

Ск – стоимость ОПФ на конец отчётного периода, руб.

|

|

|

4) Коэффициент годности – характеризует степень годности ОПФ

Кг = 1 – Ки ,где Ки – коэффициент изношенности

4 Лизинг. Виды и формы лизинга.

Термин «лизинг» происходит от Английского слова “to lease” – арендовать брать в аренду.

Аренда – это имущественный наем, основанный на договоре о представлении имущества во временное пользование за определённую плату.

Виды аренды

1) по объектам договора:

- аренда оборудования

- аренда транспортных средств

- аренда зданий и сооружений

- аренда предприятий

- аренда земельных участков

2) по виду договора:

- договор аренды

- договор проката

- лизинг

3) по изменению права собственности:

- аренда с правом выкупа имущества

- аренда без выкупа

4) по срокам аренды:

- долгосрочная (5-20 лет)

- среднесрочная (1-5 лет)

- краткосрочная (до 1 года)

Лизинг – это особый вид аренды собственности (имущества) на основании договора юридическим (реже физическим лицом) на установленный срок за определённую плату с правом выкупа имущества лизингополучателем.

Лизингодатель и лизингополучатель имеют дело с капиталом не в денежной, а производственной форме, что сближает лизинг с инвестированием.

Лизинговые операции приравниваются к кредитным, поэтому при их проведении необходимо соблюдать права делового партнёра и нормы государственного регулирования. От кредита лизинг отличается тем, что после окончания его срока и выплаты, всей обусловленной суммы договора объект лизинга остаётся собственностью лизингодателя (если в соглашении не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача его в собственности лизингополучателя).

Лизинговые операции могут быть в 2х формах: оперативный лизинг и финансовый лизинг

Основная черта современного периода — нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиями на стадиях создания производственных запасов, незавершенного производства и на стадии обращения.

Аренда и лизинг имущества

Аренда — это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату [2].

|

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и реже — физическим лицам на установленный срок за определенную плату с правом выкупа имущества лизингополучателем [2].

|

|

|

Оперативный лизинг подразделяет контракты, заключаемые на короткий и средний сроки (обычно короче амортизационного периода), согласно которым арендатору представляется (при соблюдении определенного срока) прав в любое другое время расторгнуть договор. Как правило, это происходит, когда арендаторы объекта лизинга быстро сменяют друг друга.

Арендодатель несёт здесь повышенный риск, а быстро сменяющейся арендаторы заставляют лизинговую компанию проявлять особый интерес к хорошему состоянию предмета лизинга. Часто лизинговая копания обслуживание объекта лизинга регламентный ремонт, страхования (в контракте оговаривается разделения обязательств). При завершении срока договора лизинги предмет соглашения может быть возвращён владельцу или вновь сдан в аренду

Финансовый лизинг подразумевает длительный срок контракта (от 5 до 10 лет) и амортизации всей или большей части стоимости оборудования. Фактически такой лизинг представляет собой форму долгосрочного кредитования покупки. по истечении срока действия арендаторов может вернуть объект аренды продлить соглашение, или заключить новое, а так же купить объект по остаточной стоимости(она обычно носит чисто символический характер).

Возвратный лизинг разновидность лизинга, при котором продавец (поставщики) предмета лизинга одновременно ДОПИСАТЬ!

лп = ао + пк + кв + ду + ндс,

где АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя

Выводы

1. Основные производственные фонды (ОПФ), состоящие из зданий, сооружений, подвижного состава, оборудования и других средств труда, участвуют в процессе производства длительное время, сохраняя при этом

свою натуральную форму, а их стоимость переносится

на изготавливаемый продукт (услугу) постепенно, по

.частям.

2. В процессе эксплуатации ОФ подвергаются физическому и моральному износу, что оборачивается для предприятия значительными потерями.

3. Уменьшить потери износа основных фондов можно путем лучшего их использования, повышения уровня основных показателей — фондоотдачи, фондоемкости, коэффициента сменности и др. Улучшить значения эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения их простоя, совершенствования организации перевозок и труда, развития новых форм хозяйствования.

Наряду с прибылью основной источник совершенствования основных фондов предприятия — амортизационные отчисления.

Тема 3.3. Состав и структура оборотных средств АТП

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных фондов и фондов обращения с целью обеспечения непрерывного процесса производства и реализации продукции.

Рис. 4.1. Состав оборотных средств: * — МЦ и БИ — соответственно малоценный и быстроизнашивающийся инвентарь

По источникам образования оборотные средства подразделяются на собственные и заемные.

Собственные оборотные средства выделяются ПАТ для покрытия его минимальных потребностей в товарно-материальных ценностях. Эти средства являются частью уставного фонда. По мере развития хозяйственной деятельности сумма оборотных средств предприятия увеличивается, а их размещение меняется.

Заемные оборотные средства образуются за счет кредитов и займов предприятий, предоставляемых во временное пользование на строго определенный срок.

В структуре оборотных средств преобладающее место занимают средства в сфере обращения (60 %). В процессе расширенного воспроизводства оборотные средства совершают непрерывный кругооборот, переходя из сферы производства в сферу потребления.

Кругооборот оборотных средств включает три фазы:

4.2. Нормирование оборотных средств

Нормирование оборотных средств должно опираться па метод, при котором решается комплексная задачи по нахождению при определенном объеме производства оптимального размера необходимых оборотных средств Нормирование оборотных средств производится в два этапа:

1-й этап — установление норм запаса в днях, процентах или других показателях.

2-й этап — определение норматива в денежном выражении.

|

Норматив оборотных средств определяется по формуле:

где Н – норматив оборотных средств,

СПП - затраты на планируемый период по n-му виду материалов, руб.;

НЗ — средняя норма запаса по n-му виду оборотных средств, дн;

Д - длительность планируемого периода, дн.

Средняя норма запаса оборотных средств Нз учитывает время пребывания в текущем Т, страховом С, транспортном М, технологическом Ф (в запасах), а также время, необходимое для выгрузки, доставки, приемки и складирования материалов (подготовительный запас - П):

Текущий запас - основной вид запаса. На его размер влияют периодичность поставок по договорам, а также объем потребления в производстве. Норма оборотных средств в текущем запасе принимается в размере 50 % среднего интервала между поставками.

Страховой или гарантийный запас С принимается в размере 50 % текущего запаса.

Транспортный запас М создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота.

Технологический запас Ф создается в период подготовки материалов к производству, включая анализ и лабораторные испытания.

Подготовительный запас (П) устанавливается на основании технологических расчетов или посредством хронометража. Нормативы оборотных средств для различных видов материалов разрабатываются по-разному:

♦ по автомобильному топливу. Преследуется цель обеспечить необходимый его запас в топливных баках работающих автомобилей, в хранилищах и на заправочных пунктах АТП.

♦ по эксплуатационным и ремонтным материалам. Они рассчитываются по видам материалов.

♦ по всем видам топлива для технологических ценен и отопления производственных и жилых помещении. Учитываются условия теплоснабжения и необходимость запаса топлива на 4-6 месяцев к началу отопительного сезона;

♦ по автомобильным шинам. Предусматривается возможность систематической их замены на ходовых автомобилях по мере износа. Норматив должен обеспечить создание запаса автошин на складе, автомобилях технической помощи и линейных пунктах;

по запасным частям. Определяют потребность с учетом необходимости обеспечения работ по ТО и Р ПС, и также создания фондов агрегатов. Для замены снятых с автомобилей и отправленных в ремонт агрегатов создается неснижаемый их складской запас. Число комплектов неснижаемого запаса устанавливается в пределах 3-5 % к количеству автомобилей по маркам.

- Величина высвобожденных оборотных средств в результате ускорения их оборачиваемости

где Р — объем реализованной продукции, руб; Соб - среднегодовая сумма оборотных средств, руб; Д — число дней в отчетном периоде,

Тоб1 – длительность 1 оборота в текущем периоде,

Тоб2 - длительность 1 оборота в базовом периоде,

|

Где Коб – коэффициент оборачиваемости

Р – объем реализованной продукции, руб.,

Соб – среднегодовая сумма оборотных средств, руб.,

Д – число дней в отчетном периоде.

Тоб – длительность одного оборота, дни

4*4* Пути эффективного использования оборотных средств

♦ Ускорение темпов НТП

- большая долговечность ПС;

- топливная экономичность;

повышение уровня механизации ПРР.

♦ Совершенствование транспортного процесса

работа ПС по графикам;

применение математических методов для разработки маршрутов перевозки; организация диспетчерского руководства.

♦ Улучшение технико-экономических показателей работы ПС.

♦ Строгое соблюдение режима экономии.

♦ Ликвидация излишних и сверхнормативных запасов.

♦ Совершенствование документооборота и соблюдение платежной дисциплины.

♦ Рациональная организация материально-технического снабжения.

Выводы

1. Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые для приобретения оборотных фондов и фондов обращения.

1. Оборотные фонды, т. е. материальные ресурсы, в отличие от основных фондов используются в одном производственном цикле и стоимость их переносится на продукт сразу и полностью.

2. Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий.

Основная черта современного периода — нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиями на стадиях создания производственных запасов, незавершенного производства и на стадии обращения.

|

|

|