|

При нормировании накладных расходов в составе нормативных показателей не учитываются статьи затрат раздела V «Затраты, не учтенные нормативами накладных расходов» приложения № 2 к Методике.

|

|

|

|

Указанные затраты подлежат отдельному учету при составлении сметной документации в составе средств на строительство временных зданий и сооружений и главы 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

Порядок применения нормативов накладных расходов

Величина накладных расходов при разработке сметной документации в составе проектной документации исчисляется от фонда оплаты труда работников в составе сметных прямых затрат на основании нормативов накладных расходов, предусмотренных приложением № 3 к Методике, в текущем уровне цен без учета налога на добавленную стоимость.

Предусмотренные Методикой нормативы накладных расходов учитывают затраты согласно перечню, предусмотренному приложением № 2 к Методике.

Выбор нормативов накладных расходов осуществляется по видам строительно-монтажных работ в соответствии с обозначением сборников сметных норм согласно предусмотренной графой 6 приложения № 3 к Методике области применения нормативных показателей, а также в зависимости от отнесения территории, на которой осуществляется строительство, к районам Крайнего Севера, приравненным к ним местностям или остальной территории Российской Федерации.

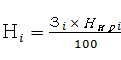

3.4. Определение величины накладных расходов при разработке сметной документации производится путем начисления норматива накладных расходов по каждому виду работ в соответствии с применяемой сметной нормой по отдельным позициям локальной сметы с использованием формулы (1) с последующим указанием суммы начисленных накладных расходов по итогам разделов локальной сметы (при наличии разделов) и локальной сметы в целом:

|

|

|

(1),

(1),

где:

Н i – величина накладных расходов по i -му виду работ по соответствующей позиции локальной сметы, руб.;

З i – величина фонда оплаты труда работников в составе сметных прямых затрат по соответствующей позиции локальной сметы, руб.;

Ннрi – норматив накладных расходов по i-му виду строительно-монтажных работ согласно приложению № 3 к Методике по соответствующей позиции локальной сметы, %.

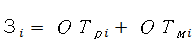

3.5. Определение величины фонда оплаты труда работников в составе сметных прямых затрат по отдельной позиции локальной сметы осуществляется по следующей формуле (2):

(2),

(2),

где:

ОТр i – размер средств на оплату труда рабочих (пусконаладочного персонала) по i -му виду работ, определенный согласно требованиям Методики применения сметных цен строительных ресурсов, по соответствующей позиции локальной сметы, руб.;

ОТм i – размер средств на оплату труда машинистов по i -му виду работ, определенный согласно требованиям Методики применения сметных цен строительных ресурсов, по соответствующей позиции локальной сметы, руб.

Затраты, связанные с эксплуатацией производственного оборудования (контрольно-измерительных приборов, стендов для испытаний, электронно-вычислительной техники и др.), используемого при производстве пусконаладочных работ, учтены в составе нормативов накладных расходов на пусконаладочные работы, за исключением затрат на эксплуатацию передвижных испытательных лабораторий, учитываемых в сметах на пусконаладочные работы отдельной строкой согласно требованиям Методики применения сметных норм.

3.7. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников сметных норм на строительные и специальные строительные работы (ГЭСН) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется:

|

|

|

- к нормативам накладных расходов, предусмотренным для сборника 46 «Работы при реконструкции зданий и сооружений» (пункты 41.1–41.3 приложения № 3 к Методике);

- при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов;

- при капитальном ремонте объектов производственного назначения;

- при выполнении работ по капитальному ремонту оборудования в жилых и общественных зданиях.

|

|

|