|

Роль денег в экономике России

|

|

|

|

Денежный рынок

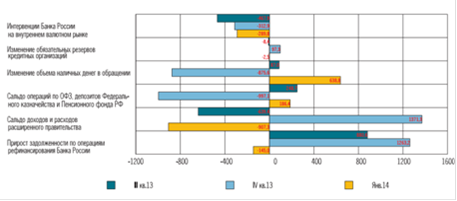

В IV квартале 2013 г. ситуация с ликвидностью банковского сектора определялась динамикой автономных факторов формирования ликвидности и традиционным повышением спроса на банковские резервы со стороны кредитных организаций в конце года, что привело к росту совокупной задолженности банковского сектора перед Банком России.

Отток ликвидности в этот период формировался за счет увеличения объема наличных денег в обращении на фоне роста выплат населению в конце года и операций Банка России по продаже иностранной валюты на внутреннем валютном рынке в рамках действующего механизма курсовой политики. Во второй половине ноября - декабре 2013 г. рост расходов федерального бюджета способствовал увеличению уровня ликвидности банковского сектора, что частично компенсировалось сокращением объема средств федерального бюджета, размещенных Федеральным казначейством на депозитах в кредитных организациях, и операциями с ОФЗ.

В IV квартале 2013 г. увеличение остатков средств на корреспондентских счетах кредитных организаций в Банке России (в среднем на 104,2 млрд. руб., до 962,4 млрд. руб.) за счет действия сезонных факторов и роста усредняемой величины обязательных резервов, а также совокупное действие факторов формирования ликвидности банковского сектора способствовали увеличению валового кредита Банка России на 1,3 трлн. руб., до 4,5 трлн. рублей.

В январе 2014 г. изъятие ликвидности по бюджетному и валютному каналам компенсировалось традиционным сокращением объема наличных денег в обращении. Сезонное уменьшение объема средств на корреспондентских счетах в начале года на фоне совокупного изъятия ликвидности в размере 0,4 трлн. руб. способствовало сокращению валового кредита Банка России по итогам января 2014 г. на 0,1 трлн. руб., до 4,4 трлн. рублей.

|

|

|

В IV квартале 2013 г. и в начале 2014 г. основными операциями Банка России по предоставлению ликвидности оставались операции РЕПО на аукционной основе. Доля данных операций в общем объеме предоставленных Банком России средств оставалась в среднем выше 60%. В октябре 2013 - январе 2014 г. средняя задолженность по операциям РЕПО на аукционной основе увеличилась на 0,3 трлн. руб. по сравнению с III кварталом 2013 г., а ее максимальный уровень достигал 3,1 трлн. рублей. Средневзвешенная ставка по указанным операциям в октябре 2013 - январе 2014 г. составила 5,68%, что близко к ключевой ставке Банка России. При этом в качестве основного источника привлечения ликвидности от Банка России кредитные организации по-прежнему использовали аукционы РЕПО на срок 1 неделя.

Рисунок 1 - Факторы формирования ликвидности и прирост задолженности по операциям рефинансирования Банка России

Источник: Банк России

Изменения уровня банковской ликвидности, охарактеризованные выше, оставались одним из ключевых факторов, определявших динамику ставок денежного рынка в условиях его сегментированности. В IV квартале 2013 г., в условиях роста структурного дефицита ликвидности, ставки денежного рынка по-прежнему находились в верхней части процентного коридора Банка России, а утилизация рыночного обеспечения в отдельные дни достигала своего пикового значения (свыше 60%). Из-за неравномерности распределения ценных бумаг в банковском секторе, принимаемых в качестве обеспечения по операциям РЕПО с Банком России, и недостаточно активного перераспределения ликвидности на российском денежном рынке сохранялся спрос кредитных организаций на операции, в качестве обеспечения по которым выступала иностранная валюта, а также нерыночные активы или поручительства.

|

|

|

Средний объем операций "валютный своп" в дни заключения сделок в октябре 2013 - январе 2014 г. вырос до 129,4 млрд. руб. (с 60,3 млрд. руб. в III квартале 2013 г.). Средний объем задолженности по кредитам, обеспеченным нерыночными активами или поручительствами, по фиксированным ставкам вырос до 201,1 млрд. руб. в IV квартале 2013 г. с 81,1 млрд. руб. в III квартале 2013 года.

Данная ситуация способствовала увеличению оборотов на межбанковском рынке (МБК) и локальным периодам выхода ставок МБК за пределы процентного коридора Банка России. В результате среднемесячная ставка MIACR по однодневным рублевым кредитам, находившаяся в октябре-ноябре на уровне III квартала (6,1-6,2% годовых), в декабре составила 6,4% годовых. В январе 2014 г. в условиях некоторого притока ликвидности в банковскую систему среднемесячная ставка денежного рынка снизилась до 6,1% годовых.

Банк России 14 октября 2013 г. и 13 января 2014 г. провел аукционы по предоставлению кредитным организациям кредитов Банка России, обеспеченных нерыночными активами, на срок 3 месяца по плавающей процентной ставке. В результате на первом аукционе банковскому сектору было предоставлено 480 млрд. руб., которые были рефинансированы на аукционе в январе. Проведение кредитных аукционов по плавающей ставке на срок 3 месяца позволило высвободить часть рыночных активов, используемых в качестве обеспечения по операциям Банка России, и временно снизить нагрузку на основные рыночные инструменты рефинансирования. В частности, проведение кредитного аукциона в октябре 2013 г. способствовало краткосрочному снижению задолженности по операциям РЕПО на 0,5 трлн. руб., а также обусловило снижение средневзвешенной ставки по кредитам, обеспеченным нерыночными активами или поручительствами, до 5,78% в октябре с 6,82% в сентябре 2013 года.

Изменение структуры валового кредита Банка России кредитным организациям (замещение рыночных операций по предоставлению ликвидности кредитами, обеспеченными нерыночными активами или поручительствами) влечет сокращение текущего дефицита ликвидности, определяемого средним разрывом ликвидности на недельном горизонте.

Так, в результате проведения аукциона по предоставлению кредитов, обеспеченных нерыночными активами, на срок 3 месяца в октябре 2013 г. текущий дефицит ликвидности сократился в среднем на 75 млрд. руб., до 260 млрд. рублей. При неизменном уровне структурного дефицита ликвидности уменьшение уровня текущего дефицита ликвидности положительно отражается и на динамике ставок денежного рынка, снижение которых под воздействием указанного фактора оценивается на уровне 5 - 15 базисных пунктов.

|

|

|

Увеличение потребности банковского сектора в рефинансировании сопровождалось мерами Банка России по расширению перечня ценных бумаг, принимаемых в качестве обеспечения по операциям рефинансирования. В IV квартале 2013 г. за счет включения ценных бумаг в Ломбардный список Банка России потенциальный объем рефинансирования увеличился на 0,4 трлн. рублей. При этом совокупный объем активов, находящихся в распоряжении кредитных организаций и принимаемых в обеспечение по операциям Банка России, на 1 января 2014 г. составил около 6,0 трлн. руб. (из них примерно три четвертых - ценные бумаги, четверть - нерыночные активы). В 2014 г. Банк России продолжит работу по расширению потенциального объема обеспечения по операциям рефинансирования для удовлетворения потребности банковского сектора в ликвидности.

Динамика факторов формирования ликвидности банковского сектора в феврале-декабре 2014 г., по прогнозу, будет аналогична наблюдавшейся в предыдущем году. В условиях сохранения внутригодовой цикличности динамики банковской ликвидности ожидается увеличение потребности в рефинансировании вплоть до ноября 2014 года. Изъятие ликвидности в этот период за счет превышения доходов федерального бюджета над его расходами будет компенсироваться размещением средств федерального бюджета на депозитах в кредитных организациях Федеральным казначейством.

В феврале-декабре 2014 г. сохранение дефицита ликвидности банковского сектора будет способствовать формированию ставок денежного рынка преимущественно в верхней половине процентного коридора Банка России.

Направление и масштаб воздействия на объем ликвидности банковского сектора валютных интервенций Банка России будут определяться в рамках механизма реализации курсовой политики и зависеть от развития ситуации на внутреннем валютном рынке.

|

|

|