|

Применение моделей оценки опционов в инвестиционном анализе

|

|

|

|

Техника построения биномиальной модели является более громоздкой, чем метод Блэка—Шоулза, но позволяет получить более точные результаты, когда существует несколько источников неопределенности или большое количество дат принятия решения.

В основе модели лежат два допущения:

в одном интервале времени могут быть только два варианта развития событий (худший и лучший);

инвесторы нейтрально относятся к риску.

2.2. Дерево решений

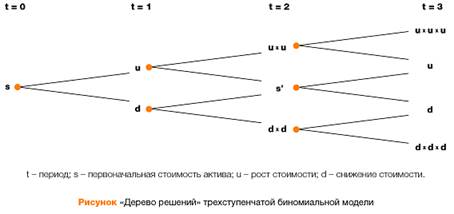

Простейший пример использования биномиальной модели для расчета стоимости инвестиционного проекта уже был использован выше. Напомним, что мы рассматривали проект с одним интервалом времени и двумя вариантами реализации решений. Для каждого варианта была оценена вероятность наступления и рассчитана стоимость реального опциона. Вычисление стоимости опциона данным методом, по сути, представляет собой движение по «дереву решений», где в каждой точке менеджеры стараются принять наилучшие решения. В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Однако в реальной жизни «дерево решений», как правило, имеет гораздо больше узлов принятия решений (рис.15)

Применение моделей оценки опционов в инвестиционном анализе

При построении «дерева решений» с большим количеством дат принятия решений применяются те же принципы расчета стоимости реального опциона, что и для рассмотренной выше одноступенчатой модели. Однако чем больше узлов принятия решений, тем сложнее сделать оценку.

На практике основные трудности использования биномиальной модели связаны с определением значений относительного роста и снижения стоимости бизнеса в каждом периоде, а также вероятностей положительного и негативного варианта развития событий. Для расчета этих параметров разработаны соответствующие формулы. Возможный рост стоимости бизнеса рассчитывается как:

|

|

|

u = es,

где u — относительный рост (значение данного параметра, например 1,25, означает ожидаемый рост стоимости проекта в 25%);

s — стандартное отклонение среднегодовой стоимости проекта;

h — интервал как часть года (к примеру, h = 0,5, если решение по проекту принимается раз в полгода).

Относительное снижение стоимости (d) рассчитывается по формуле d = 1: u.

Тогда вероятность относительного роста (П), исходя из предположений о нейтральном отношении к риску, можно рассчитать как: П = [(1 + r) — d ]: u - d.

Соответственно вероятность снижения стоимости проекта будет равна 1- П.

Таким образом, исследовав биноминальную модель можно сказать о том, что эта модель имеет важное значение при анализе инвестиционного проекта. С помощью нее можно рассчитать стоимость опциона, зная цену актива и предположить как будет расти цена инструмента в зависимости от цены его актива.

Если бы мы исследовали случай с несколькими периодами, портфель (акции, облигации и опционы) нужно было бы скорректировать: в нем должно быть столько ценных бумаг каждого вида, чтобы портфель всегда был хеджированным. Если периоды времени сокращаются и операции совершаются непрерывно, то мы приходим к модели оценки опционов Блэка— Шоулса. Модель Блэка—Шоулса не противоречит биномиальной модели, если предположить, что операции совершаются непрерывно и в очень короткие периоды. Оценка стоимости опционов с помощью биномиального метода при достаточно большом количестве дат принятия решений на протяжении года будет близка к значению, полученному с использованием модели Блэка—Шоулза.

Заключение

Рассмотрев данную тему курсовой работы можно сделать следующие выводы.

|

|

|

Причины популярности рынка опционов - широкие возможности срочного рынка для инвесторов, преследующих совершенно разные цели на финансовом рынке.

Сравнение опционных контрактов с остальными производными фондовыми ценностями показывает, что опцион является наиболее привлекательным инструментом биржевой торговли, так как потери в случае неудачной операции с опционом неизмеримо ниже, чем прибыль от удачной покупки опциона. Степень выигрыша или проигрыша во многом определяется типом опциона. Если выписывается опцион на покупку, то потери его держателя ограничены суммой уплаченной премии, а выигрыш может быть значителен. Для держателя опциона на продажу в случае роста биржевых курсов реализация опциона не будет иметь смысла, потери будут также ограничены лишь суммой покупки опциона.

На сегодняшний день опционы получили в России должное распространение по причине складывающейся определенной рыночной среды, совершенствования отечественного законодательства и благодаря эффективности сделок с опционами и хеджировании рисков.

Актуальной стала на данный момент проблема выбора и применения на практике методов оценки опциона. Метод реальных опционов и метод денежных потоков имеют свою специфику, свои преимущества и недостатки. Но метод реальных опционов становится более популярным в

бизнесе и его наиболее часто оценивают специалисты, как наиболее перспективный метод.

При осуществлении эффективного инвестиционного проекта огромную роль играют модели оценки опциона:

- биноминальная модель;

- модель Блека-Шоулза.

С помощью этих моделей можно легко рассчитать стоимость опциона, различны будут только условия и параметры, при которых будет вестись расчет, а также конкретные цели, которые хочет добиться управленец.

Но все же для эффективной оценки опциона необходимо подготовить почву: ведь без глубоких познаний сущности финансового инструмента невозможно его полноценное применение на практике.

Изучив теоретические аспекты инвестиционной деятельности можно сделать следующие выводы, что в условиях современной России потребность в притоке новых инвестиций обусловлена необходимостью решения как текущих, повседневных задач, связанных с необходимостью поддерживать экономическое развитие региона. В Российской экономике существуют различные модификации определений понятия инвестиции, отражающие множественность подходов к пониманию их экономической сущности. В значительной степени это обусловлено экономической эволюцией, спецификой конкретных этапов историко-экономического развития, господствующих форм и методов хозяйствования.

|

|

|

Если у инвестиционного проекта есть черты опциона, то это нужно иметь в виду, решая приемлем ли проект. Если проект одобрен, важно будет правильно принимать оперативные решения, чтобы предоставленные возможности были использованы в нужный момент. Например, использовать возможности как только это становится прибыльным.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96г. № 14-ФЗ (в ред. от 02.02.06).

2. Федеральный Закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (ред. От 07.04.2002 г.).

3.Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

4. Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред.27.11.2002)

5. Постановление правительства от 30.06.2004 г. РФ № 317 «Об утверждении Положения о Федеральной службе по финансовым рынкам». 6.Бочаров В.В. Инвестиции: учебник для вузов, 2-е изд. – СПб.: Питер, 2008

7.Жуковская М.В., Рынок производных ценных бумаг -УП, 2004.

Кузнецов Б.Т. Инвестиции: учебн. пособие для студентов вузов – М.: ЮНИТИ-ДАНА, 2006

Солонская Л.А., Ценные бумаги –Учеб. пособие., СПб.: СЗТУ, 2005.

М.А. Федотова, Р.И. Микерин. Особенности оценки деятельности применительно к условиям новой экономики: Христоматия – М.: Интерреклама, 2006.

Инвестиционная деятельность: Учебник/ под ред. Г.П. Подшиваленко, Н.В. Киселёвой; Москва, издательство КНОРУС, 2005.

Лоренс Дж. Гитман, Майкл Д. Джонк. Основы инвестирования. Пер. с англ. - М.: Дело, 2007. - 326 с.

Рэй К.И. Рынок облигаций: Торговля и управление рисками/ Пер. с англ. - М.: Дело, 2005. - 587 с.

Салин В.Н. Техника финансово-экономич

|

|

|