|

Пояснительная записка к таблице 9.

|

|

|

|

Пояснительная записка к таблице 7.

Численность основных производственных рабочих - сдельщиков определяют делением трудоемкости производственной программы с учетом планового коэффициента выполнения норм на плановый полезный (эффективный) фонд времени, который составляет 1870 час. (см. табл. 7).

ЧОР =Σ(t*N)/ Фэф* Квн, где

Чор - численность основных рабочих,

t - трудоемкость изготовления продукции.

N - производственная программа.

Фэф - эффективный фонд времени.

Квн - плановый коэффициент выполнения норм (средний по заводу), принять 1,1.

Расчет численности основных рабочих (сдельщиков) производится в таблице 7.

Численность рабочих, занятых на нормируемых работах зависит от трудоемкости производственной программы.

Трудоемкость производственной программы с учетом Квн рассчитывается умножением трудовых затрат на единицу продукции на количество продукции по плану и делением полученного результата на Квн:

Тп.пр =t *N/ Квн, где

С Квн

Тп.пр - трудоемкость производственной программы с учетом Квн

С Квн

Например: Заготовительный цех:

Тп.пр IAI = 266*423=112518 (н.-ч.)

С Квн

Тп.пр IAI =112518/1,1=102289 (чел.-ч)

С Квн

Чор IAI= 102289/1870=55,97–расчетное число

Чор IAI =55(чел)-принятое число рабочих

Чор всего по=55+19+29+34+409=545(чел.)

Загот.цеху

Чор всего по=545+448+504=1497чел)

Цехам

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

Таблица №8

Фонд заработной платы основных производственных рабочих на планируемый 2011 год

| Виды продукции | Трудоёмкость производственной программы (н-ч) | Средняя стоимость н-ч (руб.) | Сдельный фонд зарплаты (руб.) | Сумма премии (руб.) | Другие доплаты до часового фонда (руб.) | Итого часовой (основной) фонд зарплаты (руб.) | Дополнительная зарплата (руб.) | Всего фонд зарплаты (руб.) |

| Изделие А | 19,6 | 7424166,40 | 1484833,28 | 222724,99 | 9131724,67 | 456586,23 | 9588310,91 | |

| Изделие Б | 12,6 | 1657908,00 | 331581,60 | 49737,24 | 2039226,84 | 101961,34 | 2141188,18 | |

| Изделие В | 12,6 | 2248041,60 | 449608,32 | 67441,25 | 2765091,17 | 138254,56 | 2903345,73 | |

| Изделие Г | 12,6 | 2756250,00 | 551250,00 | 82687,50 | 3390187,50 | 169509,38 | 3559696,88 | |

| Прочая продукция | 10,5 | 23214198,00 | 4642839,60 | 696425,94 | 28553463,54 | 1427673,18 | 29981136,72 | |

| Итого: | 37300568,00 | 7460117,80 | 1119022,92 | 45879700,72 | 2293992,69 | 48173687,41 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080510-10-2011 |

|

|

|

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080510-10-2011 |

Фонд заработной платы основных производственных рабочих рассчитывается в таблице 8. Сдельный фонд зарплаты определяют умножением средней стоимости одного нормо-часа работ (среднечасовой тарифной ставки) на трудоемкость производственной программы.

Расчет трудоемкости производственной программы, данные берутся из таблицы 7.

Изд. А = 112518+103208+163058=378784 (н-ч)

Расчет сдельного фонда з/п по каждому изделию (ФЗПс)

ФЗПс = Тппр * Сср. н-ч, где

Сср. н-ч – средняя стоимость нормо-часа

ФЗПс IAI=378784*19,6=7424166 (руб.)

ФЗПс всего =7424166,40+1657908,00+2248041,60+2756250,00+23214198,00=37300568,00

(руб)

При расчете фонда заработной платы основных производственных рабочих необходимо предусмотреть:

1. Средняя стоимость 1 нормо - часа для изделия А – 19,6р.,для изделия Б – 12,6р.,для изделия В – 12,6р., для изделия Г - р., для прочей продукции – 12,6р.

2.Премии 3% от сдельного фонда заработной платы.

Например: по изд. А:

ПIAI=742416*0,03=222724,98 (руб.)

Пвсего =1484833,28+331581,60+449608,32+551250,00+4642839,60=7460117,80 (руб.)

3.Другие доплаты до часового фонда заработной платы (доплаты за ночное время, обучение учеников,бригадирам за руководство бригадой, фонд мастера) в размере 5% от сдельного фонда з/п (Дчас)

Дчас =ФЗПс*%П

Например: по изд А:

Дчас = 7424166*0,03=222724,98 (руб.)

|

|

|

4. Доплаты часового (основного) фонда з/п на планируемый 2011год (ЧФЗП)

ЧФЗП = ФЗПс +П +Дчас

Например: ЧФЗП IAI = 7424166,40+1484833,28+222724,99=9131724,67 (руб.)

ЧФЗПИТОГО =45879700,72+9131724,67+2039226,84+2765091,17+3390187,50=28553463,54 (руб)

5. Дополнительная з/п в размере 5% от часового фонда з/п

Здоп = ЧФЗП * 0,05

Например: Здоп. IAI =9131724,18*0,05=456586,21 (руб.)

Здоп. =456586,23+101961,34+138254,56+169509,38+1427673,18=2293992,69

итого

6. Фонд з/п всего составит:

ФЗП = ЧФЗП +Здоп.

ФЗП IAI =9131724,18+456586,21=9588310,4 (руб.)

ФЗП итого =9588310,91+2141188,18+2903345,73+29981136,72+3559696, 88=48173687,41

(руб.)

Пояснительная записка к таблице 9.

Численность вспомогательных рабочих определяется на основе общемашиностроительных типовых норм обслуживания. В курсовой работе по каждому подразделению учтена дополнительная численность кладовщиков, комплектовщиков, распределителей работ, МОП, учеников.

Для расчета тарифного фонда заработной платы вспомогательных рабочих необходимо найти среднечасовые тарифные ставки.

Например: требуется рассчитать тарифную ставку 2,5 разряда повременщика на работах с нормальными условиями труда (для станочников). Согласно тарифной сетке (2 сетка) берется тарифная ставка 2 разряда,(13,893). К ней прибавляется разница между тарифными ставками 3 и 2 разрядов, деленная на 100 и умноженная на 2.

ЧТС 2,5=13,839+(16,180-13,839)*0,5=15,00(руб)

ЧТС – часовая тарифная ставка

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

Тар.ФЗП=ЧТС*Кол-во часов к отработке

Кол-во часов к отработке=Числен-ть*Фэф.

Например:

Кол-во часов по заготов. цеху =76* 1870=142120 (час.)

Тар.ФЗП=15,00*142120=2131800 (руб.)

По заготов. Цеху

Тар.ФЗП Общ. По всем цехам = 2131800,00 + 1649340,00 + 1717595,00 + 1184832,00 + 1042899,00 + 748374,00 + 658053,00 = 9132899,00 (руб.)

При расчете ФЗП вспомогательных рабочих учесть средний разряд работ.

В механическом цехе средний разряд -3,38; в сборочном -4,45; на инструментальном участке3,54; ремонтном -2,63. Из числа рабочих инструментального и ремонтного участков - половина станочники.

3.Премии вспомогательным рабочим принять в размере 20%.

Например: П= Тар.ФЗП *0,1

|

|

|

П=2131800,00 *0,1=213180,00 (руб.)

4.Другие доплаты до часового (основного) фонда заработной платы принять в размере 5% к тарифу

Например: Дчас = Тар.ФЗП *0,08

Дчас.= 213180,00*0,08=170544,00 (руб.)

Заготов. Цех

Дчас Общ. По всем Цехам = 170544,00 + 131947,20 + 137407,60 + 94786,56 + 83431,92 + 59869,92 + 52644,24 = 730639,44 (руб.)

5.Расчет графы «Основной фонд з/п»: ФЗП основ. = Тар.ФЗП +П +Дчас, где ФЗП основ. – основной фонд з/п

ФЗП основ. = 2131800,00+213180,00+170544,00= 2515524,00 (руб.)

По заготов. Цеху

6. Дополнительная заработная плата (ДЗП)в размере 3% к основному фонду.

Например: ДЗП =ФЗП основ. *0,05

ДЗП = 2515524,00 *0,05=125776,20 (руб.)

Заготов. цех

ДЗП общ. По всем цехам = 125776,20 + 97311,06 + 101338,11 + 69905,09 + 61531,04 + 44154,07 + 38825,13 = 538850,69 (руб.)

7. Общий фонд з/п по цеху:

ФЗП общ = ФЗП основ. +ДЗП

ФЗП общ. =2515524,00 + 125776,20 = 2641300,20 (руб.)

По загото. цеху

ФЗП общ По всем цехам = 2641300,20 + 2043532,26 + 2128100,21 + 1468006,85 + 1292151,86 + 927235,39 + 815327,67 = 11315665,43 (руб)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

Расчет общего фонда заработной платы на планируемый 2012 год | ||||||||

| Показатели | Ед.изм. | Числовой показатель | ||||||

| 1. Минимальный размер зарплаты | руб. | |||||||

| 2. Численность промышленного персонала, из него: | чел. | |||||||

| 2.1 Основных рабочих | чел. | |||||||

| 2.2 Вспомогательных | чел. | |||||||

| 2.3 Руководителей, специалистов,служащих | чел. | |||||||

| 3. Фонд зарплаты промышленно - производственного персонала, из него: | руб. | 103971960,00 | ||||||

| 3.1 ФЗП основных рабочих | руб. | 48173687,41 | ||||||

| 3.2 ФЗП вспомагательных рабочих | руб. | 11603428,13 | ||||||

| 3.3 ФЗП руководителей, специалистов, служащих | руб. | 44194844,46 |

y 5SETCW1++gMinCZosebAhAlavOAwyD4RTuVbG7ZosYXawvLIFnKTSS32HpEtCO4JB3AdW2B5rMro IeJ4lWGLA7OFcq4NW7TYQu1A0thC34Z0aLYIAlxvkiMubFNqbVxCIO9DJo9xYul2GLYwbPHSg6b7 +BbKuz4VthBnpeHkuVCH61Py/Gi7noZr/Sz/xT8AAAD//wMAUEsDBBQABgAIAAAAIQAchTIr4QAA AAsBAAAPAAAAZHJzL2Rvd25yZXYueG1sTI9BS8NAEIXvgv9hGcGb3axNg43ZlFLUUxFsBfG2TaZJ aHY2ZLdJ+u+dnuxtZt7jzfey1WRbMWDvG0ca1CwCgVS4sqFKw/f+/ekFhA+GStM6Qg0X9LDK7+8y k5ZupC8cdqESHEI+NRrqELpUSl/UaI2fuQ6JtaPrrQm89pUsezNyuG3lcxQl0pqG+ENtOtzUWJx2 Z6vhYzTjeq7ehu3puLn87hefP1uFWj8+TOtXEAGn8G+GKz6jQ85MB3em0otWwzJZslNDPFcgrrqK I74ceErihQKZZ/K2Q/4HAAD//wMAUEsBAi0AFAAGAAgAAAAhALaDOJL+AAAA4QEAABMAAAAAAAAA AAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQSwECLQAUAAYACAAAACEAOP0h/9YAAACUAQAA CwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMvLnJlbHNQSwECLQAUAAYACAAAACEA7lwqbEAGAAATQAAA DgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uyb0RvYy54bWxQSwECLQAUAAYACAAAACEAHIUyK+EAAAAL AQAADwAAAAAAAAAAAAAAAACaCAAAZHJzL2Rvd25yZXYueG1sUEsFBgAAAAAEAAQA8wAAAKgJAAAA AA== ">

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

|

|

|

В данной таблице следует рассчитать общий фонд зарплаты на плановый 2011 год.

Фонд заработной платы промышленно - производственного персонала определяется как произведение 8-ми кратного размера минимальной оплаты труда (она устанавливается Правительством РФ на каждый квартал) на 12 (число месяцев в году) и на численность промышленно -производственного персонала:

ФЗПппп=З/п min*8*12*Чппп, где з/п min – минимальный размер з/п = 4330 руб.

ЧПП численность – ППП =2001 человек.

Например:

ФЗПппп=4330**12*2001 = 103971960,00 (руб)

Годовой фонд заработной платы руководителей, специалистов, служащих (итог) необходимо рассчитать как разность между фондом заработной платы промышленно - производственного персонала и фондом заработной платы основных и вспомогательных рабочих:

ФЗПрук.,спец.,служ.=ФЗПппп-ФЗПосн.раб.-ФЗП вспом. раб.

ФЗПрук.,спец.,служ.= 103971960,00-48173687,41-11603428,13=44194844,46 (руб.)

| Таблица 11 | ||||||||

| ||||||||

| Категория работающих | Численность (чел.) | Годовой фонд зарплаты (руб.) | ||||||

| Руководители | 9671771,12 | |||||||

| Специалисты | 17409188,01 | |||||||

| Служащие | 11606125,34 | |||||||

| Итого: | 38687084,46 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

В данной таблице необходимо годовой фонд зарплаты руководителей, специалистов, служащих (см.табл. 10) разделить следующим образом:

- руководители -5%

- специалисты - 65%

- служащие - 30% Например:

ФЗПрук.=ФЗПрук.,служ.,спец.*0,05

ФЗПрук.= 38687084,46*0.05=9671771,12 (руб.)

ФЗПспец = 38687084,46*0,65=17409188,01 (руб.)

ФЗПслуж =38687084,46*0,3=11606125,34 (руб.)

В итоге сумма ФЗПрук., ФЗПслуж., ФЗПспец. должна быть равной ФЗПрук.,спец.,служ.: =9671771,12 + 17409188,01 + 11606125,34 = 38687084,46 (руб.)

Снижение затрат на 1 рубль товарной продукции по основным технико-экономическим факторам в планируемом 2012году | ||||||||

| Наименование показателей и факторов | Ед.изм. | Планируемый год | ||||||

| Товарная продукция по плану в отпускных ценах пред- приятия | руб. | |||||||

| Затраты на 1 руб. товарной продукции в плановом году | руб. | 0,93 | ||||||

| Себестоимость товарной продукции планируемого года исходя из уровня затрат планового года. | руб. | 203263162,2 | ||||||

| Экономия в планируемом году в результате влияния следующих факторов: | ||||||||

| 1. Повышение технического уровня производства | руб. | -290700 | ||||||

| 2. Улучшение организации производства и труда | руб. | -111200 | ||||||

| 3. Изменение объема и структуры производства | руб. | -9823821186 | ||||||

| 4. Отраслевые и прочие факторы | руб. | -9823287058 | ||||||

| Всего экономии: | -936028 | |||||||

| Себестоимость товарной продукции планируемого года | руб. | |||||||

| Уровень затрат на 1 руб. товарной продукции в планируемом году | руб. | 0,98 | ||||||

| Снижение затрат на 1 рубль товарной продукции | руб. | -0,01 | ||||||

| То же в процентах | % | -1,02 |

|

|

|

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

В разделе 5 нужно произвести расчеты по себестоимости продукции, прибыли и рентабельности производства. При выполнении этого задания необходимо определить плановое снижение себестоимости продукции, составить сводную плановую калькуляцию и смету затрат на производство, определить прибыль и рентабельность производства.

Снижение себестоимости за счет основных технико-экономических факторов рассчитывается и заполняется в табл. 12.

Себестоимость товарной продукции (ТП) планируемого года исходя из уровня затрат планового года рассчитывается умножением затрат на 1 рубль ТП в плановом году на ТП в планируемом году в отпускных ценах предприятия: S.=ТПпл.*Зна1р. тп

Затраты на 1 рубль ТП по плану текущего года 0,93 руб.

Например: Sпл.= 218562540*0,89= 203263162,2 (руб.)

Экономию в планируемом году, обусловленную повышением технического уровня производства, внедрением вычислительной техники (Э 1) и улучшением организации производства и труда(Э 2), взять из задания 3 (экономию от снижения себестоимости за счет прочих мероприятий технического и организационного развития разделить условно пополам): Например:

Э 1=120600+165700+(8800/2)=290700 (руб.)

Э 2=51700+55100+(8800/2)= 111200 (руб.)

Э 1, Э 2- экономия за счет влияния 1 - го, 2 - го факторов.

При определении влияния изменения объема и структуры выпускаемой продукции на себестоимость (Э3) необходимо учесть:

1. Влияние объема производства на себестоимость продукции за счет относительной экономии условно - постоянных расходов (без амортизации) Эуп. рассчитывается по формуле:

Эуп=(Суп.*Р)/100 (руб.), где

Суп - сумма условно - постоянных расходов;

Р - увеличение объема товарной продукции по сравнению с плановым

годом, % (см. в плане по труду и кадрам)

Условно - постоянные расходы 20 % от себестоимости планового уровня

затрат планового года:

З планов * ТПпланов.

На 1 руб.тп

Например:

S план.уровня затрат планового года=:0,93*208446,81=51733593,6 (руб.)

Суп.= 51733593,6*0,2=10346718,72 (руб.)

Эуп = 10346718,72 *3,83/100=396279,32 (руб.)

Товарная продукция в отпускных ценах за плановый год дана в табл. 2.

Расчет относительного снижения амортизационных отчислений (ЭА) производится по формуле:

ЭА=(А планир./ТП планир-А планов./ТП планов)*ТП планир (руб.), где

А планир и А планов – сумма амортизационных отчислений в планируемом (плановом) периодах.

ТП планов. и ТП планир. – товарная продукция в плановом или планируемом году (таблица 2.)

Амортизация основных фондов в плановом году = 9379235 (руб.)

Амортизация основных фондов в планируемом году =10690573,34 (руб.) (из таблицы 17)

Эа =(10690573,34/218562540-9379235/208446,81)*218562540=9834399490 (руб.)

2. Влияние изменения структуры продукции на себестоимость в годовом

плане (+) 6428 руб.

Эз=379235,05+9834399490 -6428=9823821186 (руб.)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

Эобщ. = s планов. – s планир.

полн.т.п. планов.

Например: Эобщ.= 217626512-203263162,2 = -936028 (руб.)

Экономия за счет прочих факторов равна разности между общей суммой экономии и экономией, полученной за счет организационно - технических мероприятий, изменения объема и структуры (по 3-м группам факторов): Эч=Эобщ.-(Э1+Э2+Э3)

Например:

Эч=-936028-(-9823287058)-(-9823821186)-(-111200)-(-290700)= 9823287058 (руб.)

Затраты на рубль ТП в планируемом году получают делением полной себестоимости ТП в плановом году (табл.13) на ТП в отпускных ценах предприятия:

З ПЛАНИР. = s планов / тп планир. (руб.)

На 1 руб. т.п. полн. т.п

З ПЛАНИР. =217626512/218562540=0,98 (руб.)

На 1 руб. т.п

Снижение затрат на 1 руб. ТП определяют в рублях и в % путем сравнения

полученных выше затрат с затратами на 1 рубль ТП в плановом году:

З на 1 руб. тп на планов. год =0,99 (руб.)

З на 1 руб. тп на планир. год =0,98 (руб.)

Тогда снижение затрат составит:

▲З = 0,99-09,4=0,01 (руб.)

▲З%(с/с) =▲З/З планов *100(%)

на 1 руб. ТП

▲З%(с/с) = 0,01/0,98*100(%)=1,02(%)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

Плановая калькуляция составляется по соответствующим статьям расходов. Для составления плановой калькуляции (табл. 13) необходимо:

1. Использовать данные таблицы 14

2. Использовать данные раздела 4

Основная З/П производственных рабочих по каждому изделию включает сдельную заработную плату, премию, а также другие доплаты до часового фонда ЗП и определяются по данным таблицы 8.Дополнительная зарплата производственных рабочих определяется также на основе данных таблицы 8.

Расчет основной з/п производственных рабочих на единицу продукции.

Зос.н.пр.раб= Зосн.пр.раб /N (руб.),где

на 1 прод.

Зосн.пр.раб - основная зарплата производственных рабочих на единицу

на 1 прод.

продукции.

Зос.н.пр.раб – основная зарплата производственных рабочих на выпуск.

N – количество изделий.

Зосн.пр.раб IАI = 9131724,672/266=34329,79 (руб.)

на 1 прод.

Расчёт дополнительной зарплаты производственных рабочих на 1 продукции

(Здоп. на 1 прод.)

Здоп. на 1 прод. = Доп з/п /N

Здоп. на 1 прод. IAI= 456586,23/266=1716,49 (руб.)

Отчисления органам соцстраха планируется в размере 35,6% от основной и дополнительной з/п.

Осоц. IAI =9588310,91*0,34=3561372,62 (руб.)

Соцотчисления на единицу продукции:

Осоц. 1пр. IAI=3561372,62/266=13388,62 (руб.)

Расходы на содержание и эксплуотацию машин и оборудования на выпуск (табл.16)

РСЭОна ед. =РСЭОна вып. /N

РСЭОна ед.IAI =731414,88/266=2749,68 (руб.)

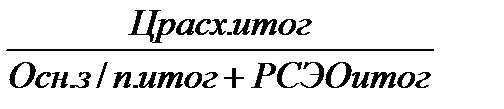

Общепроизводственные (цеховые) и общехозяйственные (общезаводские) расходы рассчитываются пропорционально основной зарплате производственных рабочих к сумме расходов по содержанию и эксплуатации машин и оборудования.

Краспр. ц. р. = коэффициент распределения цеховых расходов.

Краспр. ц. р. =

Краспр. ц. р. =  =1,0958988

=1,0958988

Ц.Р.на вып. = Краспр. ц. р.* (осн.з/п.итог + РСЭОитог.)

Ц.Р.на вып. IAI =1,095988 *(9131724,67+731414,88)=

=10809003,78 (руб.)

Цеховые расходы на единицу продукции:

Цех. расх. на ед. = Цех. расх. итог. /N

Цех. расх. на ед. IAI =10809003,78 /266=40635,35 (руб.)

Общехозяйственные (общезаводские) расходы.

К распр.общ.расх. =

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

=0,837342

=0,837342

Общехоз. расх. на вып. = К распр.общ.расх.*(осн.з/п.итог + РСЭОитог.)

Общехоз. расх. на вып. IAI = =0,837342*(9131724,67+731414,88) =8258823,49 (руб.)

Общехоз. расх. на ед. = Общехоз. расх.итог/N

Общехоз. расх. на ед. IAI =8258823,49/266=31048,2 (руб.)

Прочие производственные расходы расчитываются пропорционально производственной себестоимости изделий (без прочих производственных расходов).

Sпроизв (без проч. пр. р.)на вып. IAI =358089,20 + 9131724,67 + 456586,23 + 3561372,62 + 731414,88 + 10809003,78 + 8258823,49 = 33307014,88 (руб.)

Итог Sпроиз (без проч. пр. р.) = Маш. на вып. итог + осн. з/п. на вып. итог + доп. з/п. на вып. итог + Ос стр. на вып. итог+

+ РСЭО итог + Ц расх. на вып. итог +

+ общехоз. расх. итог, где

Итог Sпроиз (без проч. пр. р.) – итоговая себестоимость изделий без прочих производственных расходов.

К расп. пр. расх. – коэф. распределения прочих производственных расходов.

К расп. пр. расх. 2440000/44020893,07=0,011494

Проч пр. на вып. =Sпроизв (без проч. пр. р.) на вып.* К расп. пр. расх.

Проч пр. на вып.IAI =33307014,88 *0,011494=382813,11 (руб.)

Проч пр. р. на ед. =проч. Пр. р. на вып./N

Проч пр. р. на ед.IAI =382813,11/266=1439,15 (руб.)

Производственная себестоимость на единицу продукции.(Sпроизв.)

Sпроизв.на вып. = Sпроизв.(без проч. пр.р.)итог+Проч. пр.р. итог

Sпроизв.на вып.IAI =33307014,88 +382813,11 =33689828,00 (руб.)

Sпроизв.на ед. = Sпроизв.итог./N

Sпроизв.на ед.IAI=33689828,00/266=126653,4887 (руб.)

Внепроизводственные расходы на единицу продуции:

ВПР на 1 пр.IAI=453727,64/266=1705,74 (руб.)

К распр. внепр.расх.=

К распр. внепр.расх=  =0,134467

=0,134467

Внепр.расх.итог= К распр. внепр.расх*Sпроизв.итог

Внепр.расх.на вып.IAI=0,134467*33689828,00 =

=453727,64 (руб.)

Расчёт полной себестоимости:

Sпол.на вып.=Sпроизв.+ВПР

Sпол.на вып.IAI=33689828,00 +453727,64 =34143555,64 (руб.)

Полная себестоимость на единицу продукции:

Sпол.на ед.=Sпол. итог./N

Sпол.на ед.IAI=34143555,64/266=128359,23 (руб.)

Расчёт прибыли и рентабельности изделий:

П=Цо-Sпол.,где

П-прибыль; Цо-отпускная цена

ПIAI=32430720,00-34143555,64=-1712835,64 (руб.)

Р=Цо-Sпол./Sпол*100%,где

Р-рентабельность

РIAI=(32430720,00-34143555,64)/ 34143555,64*100%=-5,02(%)

| ||||||||

| Стоимость материалов на единицу и выпуск продукции (по заготовительной цене) | ||||||||

| Виды продукции | Количество продукции на планируемый год | Стоимость материалов | ||||||

| На ед.продукции (руб.) | На выпуск продукции (руб.) | |||||||

| Изделие А | 1346,2 | 358089,20 | ||||||

| Изделие Б | 1586,5 | 161823,00 | ||||||

| Изделие В | 137475,00 | |||||||

| Изделие Г | 1030,5 | 257625,00 | ||||||

| Проч. продукция | ||||||||

| Итого | 2499806,20 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

В данной таблице необходимо рассчитать затраты на материалы. Для этого необходимо стоимость материалов на единицу продукции умножить на количество продукции на планируемый год. Таким образом, мы рассчитываем стоимость материалов на выпуск продукции по отдельным видам.

Зм=См*К,где

Зм - затраты на материалы,

См – стоимость материалов на единицу продукции,

К – количество продукции на планируемый год.

Зм(А)- затраты на материалы по изделию(А)

Зм(А)=266*1346,2= 358089,20 (руб.)

Чтобы рассчитать общие затраты на материалы, необходимо суммировать затраты на материалы по отдельным видам продукции:

Например: Зм.общ.= Зм(А)+ Зм(Б)+ Зм(В)+ Зм(Г) + Зм проч.прод.

Зм.общ.= 1584794+161823,00+137475,00+257625,00+2499806,20=358089,20 (руб.)

| ||||||||

| Смета расходов по содержанию и эксплуатации машин и оборудования в планируемом 2005 году | ||||||||

| Наименование статей | Сумма (руб.) | |||||||

| Амортизация оборудования и транспортных средств | 373414,84 | |||||||

| Эксплуатация оборудования | 1535574,2 | |||||||

| Текущий ремонт оборудования и транспортных средств | 1535594,2 | |||||||

| Внутризаводское перемещение грузов | ||||||||

| Износ инструментов и приспособлений | 590118,9 | |||||||

| Прочие расходы | 14646288,52 | |||||||

| Итого: | 18761305,66 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

В данной таблице необходимо определить сумму расходов на содержание и эксплуатацию машин и оборудования.

1. Амортизация оборудования и внутризаводского транспорта рассчитывается исходя из следующих данных: норма амортизационных отчислений по оборудованию в среднем - 15%, по транспорту - 13,9%;

Аг=(Сф*На)/100, где

Аг - годовая сумма амортизационных отчислений; Сф - среднегодовая стоимость основных средств; На - норма амортизации.

Стоимость оборудования на начало планового года 1626150 руб., транспорт - 685950 руб., в течение планового периода предусматривается ввод оборудования с мая на 300500 руб., транспорта с июля - 125500 руб., выбытие оборудования с ноября на 75500 руб., транспорта с октября на 90500 руб.

Сф =

, где

, где

Сб - стоимость основных фондов на начало года (баланс)

Сввод. (Свыб.) - стоимость вводимых (выбывающих) в течение года основных фондов.

Тм - период использования основных фондов в течение года (в месяцах).

Например:

Сф(о)=1626150+  =1813900 (руб.)

=1813900 (руб.)

Сф(т)=685950+  =728991,66(руб.)

=728991,66(руб.)

Aг(o)=1813900*0,15=272085 (руб.)

Аг(т)=728991,66* 0,139= 101329,84(руб.)

Aг(о)+Аг(т)=272085+101329,84= 373414,84 (руб.)

2. Расходы по эксплуатации оборудования включают: стоимость

смазочных, обтирочных и прочих вспомогательных материалов - 545

руб.; стоимость энергии для двигательных целей - 625 руб.; основную

и дополнительную зарплату вспомогательных рабочих (наладчиков

оборудования, установщиков штампов и пр.) принять согласно плану

по труду (табл. 9) в размере 10% фонда зарплаты всех

вспомогательных рабочих; отчисления на соц.страхование – 34%.

Например:

ЗПосн.и доп.всп.р.= 2293992,69*0,10=229399,2(руб.)

Отчисления на соц.страх.= 17893090,93 *0,34=6083650,9(руб.)

Всего расходов по этой статье=545+625+229399,2+

+6083650,9=1535574,2 (руб.)

3. Расходы на текущий ремонт производственного оборудования и внутризаводского транспорта включает: стоимость запчастей материалов, расходуемых при текущем ремонте -660 руб.; стоимость энергии для тех.ремонта – 317,5 руб.; топлива- 212,5 руб., основную и дополнительную зарплату ремонтных рабочих взять согласно плану по труду в размере 10% фонда ЗП всех вспомогательных рабочих; отчисления на соц.страхование – 34%,

Например:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР-080501-10-2011 |

Отчисления на соц.страх =17893090,93 (руб.)

Ртек.рем.=660+317,5+212,5+2293992,69 +17893090,93 =1535594,2 (руб.)

4. Внутризаводские перемещения грузов рассчитываются исходя из данных - стоимость горючего и др. видов топлива -76200 руб., стоимость потребляемой энергии - 1395 руб., стоимость вспомогательных материалов - 2720 руб.

Всего расходов по этой статье: 76200+1395+2720=80315 (руб.)

5. Норма расхода на возмещение износа инструмента – 2,7 р. на 1тыс.ТП.

Например:

=590118,9 (руб.)

=590118,9 (руб.)

6. Прочие расходы составляют 14646288,526 руб.

7.Сумма расходов на содержание и эксплуатацию оборудования – это сумма всех выше указанных затрат:

РСЭО=18761305,66 (руб.)

|

|

|

|