|

Решение задачи к билету №21

|

|

|

|

Задача 1

Денежная выручка от реализации предприятия в прошлом году составила 50 млн. руб. При этом общие переменные затраты составили 35 млн. руб., постоянные – 4 млн. руб. Предприятие планирует увеличить выручку от реализации на 12% за счет роста объема производства. Рассчитайте сумму прибыли, соответствующую новому уровню выручки от реализации обычным способом и с помощью операционного рычага.

Дано: выручка (ДВ) = 50 млн. р.

Переменные затраты = 35 млн. р.

Постоянные затраты = 4 млн. р.

Планируемое увеличение ДВ = 12 %

Найти новую прибыль?

Решение:

Обычный способ:

Прибыль = Выручка – Пер. Зат. – Пост. Зат.

П = 50 * 1,12 – 35 * 1,12 – 4 = 12,8 млн. р.

Через операционный рычаг:

Сила воздействия операционного рычага

(СВОР) = Валовая маржа(ВМ)/Прибыль = Выручка – пер. зат. / Прибыль

СВОР = (50 – 35)/(50 – 35 – 4) = 1,36 раза

Темп изменения прибыли = СВОР  12 % = 16,32 %

12 % = 16,32 %

Прибыль (новая) = (50 – 35 – 4) 1,164 = 12,8 млн. р.

Ответ: 12,8 млн. р.

Задача 2

Денежная выручка от реализации предприятия в прошлом году составила 50 млн. руб. При этом общие переменные затраты составили 35 млн. руб., постоянные – 4 млн. руб. Предприятие планирует увеличить выручку от реализации на 12% за счет роста объема производства. Рассчитайте ключевые показатели операционного анализа и ответьте на вопрос, как и почему изменяется сила воздействия операционного рычага и запас финансовой прочности по мере удаления выручки от порога рентабельности?

Решение:

| Наименование показателя | Формула расчета | Исходный вариант | Рост выручки на 12% |

| Выручка (В), млн. р. | Х | 50 * 1,12 = 56 | |

| Пер. З. млн. р. | Х | 35 * 1,12 = 39,2 | |

| Валовая маржа (ВМ), млн. р. | ВМ = В – Пер. З. | 50 – 35 = 15 | 56 – 39,2 = 16,8 |

| Коэф. ВМ | КВМ = ВМ / В | 15 / 50 = 0,300 | 0,300 |

| Пост. Зат. (ПЗ), млн. р. | Х | ||

| Прибыль (П), млн. р. | Х | 15 – 4 = 11 | 16,8 – 4 = 12,8 |

| Порог рентабельности (ПР), | ПР = ПЗ / КВМ | 4 / 0,300 = 13,3 | 13,3 |

| Запас финансовой прочности (ЗФП), руб. | ЗФП = В – ПР | 50 – 13,3 = 36,7 | 56 – 13,3 = 42,7 |

| ЗФП, % | ЗФП = ЗФП(руб.) / В * 100 | 36,7 / 50 * 100 = 73,4 | 42,7 / 56 * 100 = 76,3 |

| Сила воздействия операционного рычага (СВОР) | СВОР = ВМ / П | 15 / 11 = 1,36 | 16,8 / 12,8 = 1,31 |

По мере удаления выручки от порога рентабельности СВОР ослабевает, а ЗФП увеличивается из – за изменения в структуре затрат, т.е. уменьшения доли пост. Зат.

|

|

|

Задача 3

На основе показателей деятельности предприятия определите уровень эффекта финансового рычага.

Решение:

| Выручка (В), тыс. р. | |

| Переменные затраты (Пер. З.), тыс. р. | |

| Постоянные затраты (ПЗ), тыс. р. | |

| Собственные средства (СС), тыс. р. | |

| Долгосрочные кредиты, тыс. р. | |

| Краткосрочные кредиты, тыс. р. | |

| Средняя расчетная ставка по кредитам (Процентная ставка), % | |

| n, % |

УЭФР = (1 – n) * (ЭРА – СРСП) * ЗС / СС

ЭРА = НРЭИ / Актив * 100 = Балансовая прибыль / Пассив * 100

ЭРА = 2000 – 950 – 700 / 700 + 150 + 60 * 100 = 350 / 950 * 100 = 38,5

УЭФР = (1 – 0,2) * (38,5 – 14) * 150 + 60 / 700 = 0,8 * 24,5 * 0,3 = 5,88%

Ответ: уровень эффекта финансового рычага составляет 5,88 %. Это говорит о том, что предприятие обладает запасами заемных финансов.

Задача 4

Активы предприятия в текущем году составили 18000 тыс. руб. При этом собственные средства предприятия составляют 5500 тыс. руб. По итогам работы предприятие получило прибыль в размере 4000 тыс. руб. Предприятие планирует привлечь заемные средства в размере 1700 тыс. руб. по ставке 15% годовых. Определите уровень эффекта финансового рычага и сделайте вывод о возможности привлечения заемных средств, если ставка налога на прибыль составляет 20%.

Дано: Активы = 18000 тыс. р.

Собственные средства = 5500 тыс. р.

Прибыль = 4000 тыс. р.

Планируемое привлечение заемных средств = 1700 тыс. р.

Ставка налога = 20 %

|

|

|

Найти уровень эффекта финансового рычага?

Решение:

УЭФР = (1 – n) (ЭРА – СРСП) ЗС/СС

ЭРА = НРЭИ / Актив * 100 = Балансовая прибыль / Пассив * 100

ЭРА = 4000 / 18000 100 = 22,2%

УЭФР = (1 – 0,2) (22,2 – 15) 1700/5500 = 0,8  0,31 = 1,73

0,31 = 1,73

Ответ: Это говорит о том, что предприятие имеет возможность привлечь данную сумму заёмных средств.

Задача 5

Сельскохозяйственное предприятие производит 1500 тонн зерна. Цена реализации 1 тонны – 8000 рублей, средние переменные затраты на 1 тонну – 4200 рублей. Общая сумма постоянных затрат равна 3750 тыс. руб.

Проведите анализ чувствительности прибыли предприятия к 10%-ным изменениям основных элементов операционного рычага:

1. Цена изменяется на 10%. Как изменится прибыль? На сколько тонн можно сократить объем реализации зерна без потери прибыли?

Решение:

| Показатель | Вариант 1 (исходный) | 10% рост цены | 10% снижение цены |

| Цена 1 т в руб. | 8000 * 1,10 = 8800 | 8000 * 0,9 = 7200 | |

| Пер. З. на 1т в руб. | |||

| Выручка всего, тыс. р. | 1500 * 8 = 12000 | 1500 * 8,8 = 13200 | 1500 * 7,2 = 10800 |

| Общая сумма перем. зат. | 1500 * 4,2 = 6300 | ||

| Валовая маржа (ВМ), тыс. р. | 12000 – 6300 = 5700 | 13200 – 6300 = 6900 | 10800 – 6300 = 4500 |

| Коэф. ВМ = ВМ / В | 5700/12000 = 0,475 | 6900/13200 = 0,523 | 4500/10800 = 0,417 |

| Пост. З. тыс. р. | |||

| Прибыль, тыс. р. | 5700 – 3750 = 1950 | 6900 – 3750 = 3150 | 4500 – 3750 = 750 |

При снижении цены прибыль сокращается. При увеличении цены прибыль увеличивается

К0 = ВМИСХ / КВМ(НОВ) / ИзНОВ. = 5700 / 0,523 / 8,800 = 1238,5 тонн

100 -  * 100 = 17,4%

* 100 = 17,4%

Ответ: повышение цены компенсирует сокращение объёма реализации на 17,4% для сохранения суммы прибыли. В случае снижения цены объём реализации необходимо увеличить.

Задача 6

Сельскохозяйственное предприятие производит 1500 тонн зерна. Цена реализации 1 тонны – 8000 рублей, средние переменные затраты на 1 тонну – 4200 рублей. Общая сумма постоянных затрат равна 3750 тыс. руб.

Проведите анализ чувствительности прибыли предприятия к 10%-ным изменениям основных элементов операционного рычага:

1. Оцените влияние 10%-ного изменения переменных затрат на прибыль. На сколько тонн можно сократить объем реализации зерна без потери прибыли?

2. Оцените влияние 10%-ного увеличения объема реализации.

| Показатель | Вариант 1 (исходный) | 10% рост цены | 10% снижение цены |

| Цена 1 т в руб. | |||

| Пер. З. на 1т в руб. | 4200 * 1,1 = 4620 | 4200 * 0,9 = 3780 | |

| Выручка всего, тыс. р. | |||

| Общая сумма перем. зат. | 1500 * 4200 = 6300 | 1500 * 4620 = 6930 | 1500 * 3780 = 5670 |

| Валовая маржа (ВМ), тыс. р. | 12000 – 6300 = 5700 | 12000 – 6930 = 5070 | 12000 – 5670 = 6330 |

| Коэф. ВМ = ВМ / В | 5700 / 12000 = 0,475 | 5070 / 12000 = 0,423 | 6330 / 12000 = 0,528 |

| Пост. З. тыс. р. | |||

| Прибыль, тыс. р. | 5070 – 3750 = 1320 | 6330 – 3750 = 2580 |

К0 = ВМИСХ / КВМ(НОВ) / ЦИСХ = 5700 / 0,528/ 8,000 = 1349 тонн

|

|

|

100 -  * 100 = 10,1%

* 100 = 10,1%

Ответ: чтобы сохранить прибыль при снижении переменных затрат даёт возможность сократить объём на 10,1%

Задача 7

В прошлом году денежная выручка предприятия составила 6500 тыс. р. При этом произвело затраты 4500 тыс. р. из них переменные затраты составили 3000 тыс. р. Определите рост прибыли при росте выручки на 5%. Определите порог рентабельности в рублях и штуках, если цена составит 800 руб.

Решение:

СВОР = ВМ / прибыль = Выручка – Пер. З. / Выручка – затраты

СВОР = 6500 – 3000 / 6500 – 4500 = 1,75 раза

Темп роста прибыли = 1,75 * 5 = 8,75%

Прибыль новая = 2000 * 1,0875 = 2175

Порог рентабельности = ПЗ / КВМ = 4500 – 3000 / 3500 /6500 = 2788 тыс. р.

Порог рентаб-ти (шт) = ПР тыс. р. / Ц = 2788 / 0,8 = 3485 штук

ЗФП = Выручка – ПР = 6500 – 2788 = 3712 тыс. р. или 3712 / 6500 * 100 = 57,1%

Задача 8

На основе данных таблицы определите порог рентабельности (руб.) и запас финансовой прочности обоих товаров в рублях и процентах.

Результаты деятельности предприятия представлены в таблице.

| Показатель | Товар | Итого | |

| Выручка от реализации, тыс. руб. | |||

| Переменные затраты, тыс. руб. | |||

| Постоянные затраты, тыс. руб. | ? | ? |

Решение:

Доля товара № 1 = 4000 / 7000 = 0,571

Доля товара № 2 = 3000 / 7000 = 0,429

Пост. З. товара №1 = 0,571 * 2000 = 1142 тыс. р.

Пост. З. товара №2 = 2000 – 1142 = 858 тыс. р.

Порог рентабельности = ПЗ/КВМ

Порог рентабельности тов.№1 =  = 1827

= 1827

Порог рентабельности тов.№2 =  = 1286 тыс. р.

= 1286 тыс. р.

ЗФП тов.№1 = Выручка – ПР =4000 – 1827= 2173 или 2173 / 4000 * 100 = 54,3

ЗФП тов. №2 = 3000 – 1286 = 1714 или 1714 / 3000 * 100 = 57,1

Задача 9

Имеются данные о доходности активов за 5 лет

| Годы | |||||

| Доходность | |||||

Определите стандартное и исправленное стандартное отклонение актива

|

|

|

rСТАН. =

r исп.СТАН. =

= 20 + 14 +19 + 21 + 18 / 5 = 18,4

= 20 + 14 +19 + 21 + 18 / 5 = 18,4

rСТАН. =

=  =

=  = 2,42

= 2,42

r исп.СТАН. =  =

=  = 2,70

= 2,70

Задача 10

Годовая потребность в сырье составляет 12000 руб. Размер текущих затрат по размещению заказа, доставке товаров и их хранению в расчете на одну партию составляет 125 руб. Размер затрат по хранению запаса составляет 110 руб. в год. Определить оптимальный размер партии поставки, как часто будет поставляться товар в год и через сколько дней.

Дано: Годовая потребность в сырье = 1200 руб.

Текущие затраты по размещению заказа, доставке товаров и их хранению в расчете на одну партию = 125 руб. (ТЗ(1))

Затраты по хранению запасов = 110 руб. в год (ТЗ(2))

Найти: 1)оптимальный размер партии поставки (Фпп)

2) Частоту поставки товара

Решение:

ОРПП =

ОРПП =

Количество поставок = 12000 / 165  73 раза

73 раза

Частота поставок = 365 дней/кол-во поставок = 365 / 73 5 дней

Задача 11

Определите потребность в краткосрочном кредите, имея следующую информацию. Осуществление проекта требует 700 тыс. р. инвестиций в основные активы, а так же повышает текущие финансовые потребности на 500 тыс. р. Предприятие имеет возможность привлечь собственных средств на сумму 400 тыс. р. и взять долгосрочных кредитов на 600 тыс. р.

Решение:

Изменение общей суммы оборотных средств предприятия = 400 + 600 – 700 = 300 тыс. р.

Дефицит (излишек) финансирования = 300 – 500 = - 200 тыс. р.

Следовательно, предприятие нуждается в кредите

Задача 12

Предприятие планирует следующий бюджет продаж на 1-е полугодие: в январе – 50 тыс. руб., в феврале – 50 тыс. руб., в марте – 70 тыс. руб. По сложившейся практике поступление денежных средств составляет 65% в месяц продажи, 20% в следующем месяце, 10% в третьем месяце и 5% составляют неплатежи.

Определите планируемое поступление денежных средств на 1 квартал, если сохранится сложившаяся практика инкассации.

Дано: Объём продаж (янв.) = 50 тыс. р.

ОП(февр.) = 50 тыс. р.

ОП(март) = 70 тыс. р.

Поступления ДС составляют:

65 % - в месяц продаж

20 % - в след. месяце

10 % - в 3-м месяце

5 % - неплатежи

Решение:

Поступления за январь = 50 * 0,65 + 50 * 0,20 + 50 * 0,10 = 47,5 тыс. р.

Поступления за февраль = 50 * 0,65 + 50 * 0,20 = 42,5 тыс. р.

Поступления за март = 70 * 0,65 = 45,5 тыс. р.

Сумма за 1 квартал = 47,5 + 42,5 + 45,5 = 135,5 тыс. р., вместо 50 + 50+ 70 = 170 тыс. р.

Разница между ними будет дебиторской задолженностью

Задача 13

Предприятие продало банку право взыскания дебиторской задолженности на сумму 8500 тыс. руб. на следующих условиях:

– комиссионная плата за осуществление факторинговой операции взимается банком в размере 3% от суммы долга;

– банк предоставляет предприятию-продавцу кредит в форме предварительной оплаты его долговых требований в размере 70% от суммы долга под 19% годовых;

|

|

|

– средний уровень процентной ставки на рынке денег составляет 15% в год.

Определите эффективность факторинговой операции для предприятия-продавца и обоснуйте свой вывод.

Решение:

Стоимость факторинга = Комиссионные расходы + проценты = 8500 * 0,03 + 8500 * 0,7 * 0,19 = 1385, 5 тыс. р.

Эффективность годовой стоимости факторинга = годовая стоимость / сумма дебиторской задолженности – расходы * 100 = 1385,5 / 8500 – 1385,5 * 100 = 30,4%

Учитывая, что средний уровень процентной ставки на рынке денег существенно ниже, то при данных условиях данная операция не эффективна.

Задача 14

Предприятие планирует осуществить выпуск изделий в объёме 40000 штук. Предполагаемые переменные издержки составят на 1 ед. 55 руб. Сумма постоянных затрат составит 800 тыс. р. Проект потребует дополнительного финансирования в 2 млн. р. под 20%. Определите цену изделия?

Решение:

Найдем затраты на 1 изд. = 800000 / 40000 = 20 руб.

Найдем необходимый размер прибыли на возмещение издержек по кредиту = 2000000 * 0,20 = 400000 руб.

Прибыль на 1 изд.= 400000 / 40000 = 10 руб.

Цена изделия = 55 + 20 + 10 = 85 руб.

Ответ: изделие целесообразно продавать не ниже 85 руб. т.к. это обеспечит окупаемость инвестиций.

Задача 15

Предприятие имеет возможность инвестировать часть капитала. Необходимо выбрать наименее рискованный, если:

1) Сумма получаемой прибыли колеблется от 140 до 180 тыс. р. Вероятность получения суммы в 140 тыс. р. составит 0,6, а 180 – 0,5.

2) Сумма получаемой прибыли колеблется от 130 до 150 тыс. р. Вероятность получения суммы в 130 тыс. р. составит 0,5, а 150 – 0,3.

Второй вариант является наименее рискованным, т.к. размах колеблимости во 2-м варианте меньше, чем в 1-м.

δ1 = Рmin * (Хmin -  )2 + Рmax * (Хmax - )2 = 0,6 * (140 – 160)2 + 0,5(180 – 160)2 = 202(0,6 + 0,5) = 440 тыс. р.

)2 + Рmax * (Хmax - )2 = 0,6 * (140 – 160)2 + 0,5(180 – 160)2 = 202(0,6 + 0,5) = 440 тыс. р.

= (140 + 180) / 2 = 160 тыс. р.

δ1 =  =

=

21 тыс. р.

21 тыс. р.

V1 = δ /  * 100 = 21 / 160 * 100 = 13,1 %

* 100 = 21 / 160 * 100 = 13,1 %

δ22 = 0,5 (130 – 140)2 + 0,3(150 – 140)2 = 102(0,5+ 0,3) = 80 тыс. р.

V2 = 9 / 140 * 100 = 6,4%

Предприятие планирует получение прибыли от реализации проданного изделия в 5 млн. р. Прогнозируемый объём производства составит 12000 штук. Прямые затраты сырья составили 1245 тыс. р. Прямые затраты труда составляют 555 тыс. р. Постоянные затраты на весь объём составляют 2,4 млн. р.

Решение:

Желаемый результат ВМ = 5 + 2,4 = 7,4 млн. р.

Удельная ВМ = 7,4 / 12000 = 7400000 / 12000 = 616,7 тыс. р.

Цена = 1245 = 555 + 616,7 = 2417 руб.

Ответ: чтобы обеспечить формирование планируемого объёма прибыли и покрытие понесенных затрат предприятию необходимо будет продавать по цене 2417 руб.

Задача17

Инвестор вложил в проект в 1 год 200 тыс. р. Во 2-м году 300 тыс. р. Проект предполагает получение дохода в 200 тыс. р. в течение 5 лет. Определите NPV проекта, если инвестор рассчитывает на 11 % годовых, а уровень инфляции составляет 9%

NPV =

NPV = ( = 303,18 тыс. р.

= 303,18 тыс. р.

Ответ: проект может быть принят т.к. NPV больше 0.

Задача 18

Инвестор рассматривает 2 инвестиционных проекта:

1-й проект предполагает вложение 400000 руб. сроком на 4 года и предусматривает получение ежегодно 170000 руб.

2-ой проект предполагает вложение 500000 руб. сроком на 5 лет и обеспечивает получение 170000 руб.

Определите, какой проект более привлекателен для инвестора с точки зрения индекса рентабельности и чистой текущей стоимости, если известно, что инвестор рассчитывает на 9% в год.

Решение:

PI1 =  =

=  =550,75 / 400 = 1,38

=550,75 / 400 = 1,38

NPV1 =  IC = 550,75 – 400 = 150,75

IC = 550,75 – 400 = 150,75

PI2 =  = 661,24 / 500 = 1,32

= 661,24 / 500 = 1,32

NPV1 = 661,24 – 500 = 161,24 тыс. р.

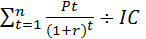

Задача 19

Инвестор вложил в проект 700 тыс. р. на 3 года. Проект предполагает получение дохода в сумме 280 тыс. р. Определите внутреннюю норму прибыли, если инвестор рассчитывает на 9 % годовых.

Решение:

NPV =  = 0

= 0

При данном условии чистой приведенной стоимости поступления и выплаты равны, а следовательно проект окупается. В процессе принятия решения величина IRR сравнивается со ставкой дисконта

IRR = r

r1 = 9%

r2 = 12%

NPV1 =  – 700 = 8,77 тыс. р.

– 700 = 8,77 тыс. р.

NPV2 =  – 700 = - 27,49 тыс. р.

– 700 = - 27,49 тыс. р.

IRR = r1 +  = 9 +

= 9 +

Ответ: IRR больше ставки дисконта r, следовательно проект обеспечивает положительную NPV и может быть принят к реализации

Задача 20

Инвестор вложил в проект в 1 год 200 тыс. р. Во 2-м году 300 тыс. р. Проект предполагает получение дохода в 200 тыс. р. в течение 5 лет. Определите индекс рентабельности проекта.

Решение:

PI =

PI = ( = 180,18 + 162,32 + 146,24 + 131,75 + 118,69 / 183,49 + 137,61 = 739,18 / 321,1= 2,3.

= 180,18 + 162,32 + 146,24 + 131,75 + 118,69 / 183,49 + 137,61 = 739,18 / 321,1= 2,3.

Ответ: т.к. PI больше 1, то проект принимаем к реализации.

Билет 22

Банк и страховая компания заключили договор страхования. Застрахован риск непогашения кредита. Общая сумма кредита по кредитному договору -10 млн.руб., процентная ставка – 15 % годовых, срок кредитования- 8 месяцев. Страховой тариф – 3,0% от страховой суммы. Предел ответственности страховщика-75%. Предприятие-заемщик своевременно не погасило задолженность по выданному кредиту.

Определите сумму страховой премии, ущерба банка и полученное им страховое возмещение.

Решение

1. 10000 тыс.руб. * (1+0,15*8/12)*0,03*0,75 = 247.5 тыс.руб. – сумма страховой премии, уплаченной банком

2. 10000 тыс.руб. * (1+0,15*8/12) = 11000тыс.руб. – ущерб банка

3. 11000тыс.руб.*0,75 = 8250тыс.руб. – страховое возмещение, причитающееся к выплате

Билет 24

Определить сумму страхового возмещения, которая должна быть выплачена предпринимателю, если при заключении договора страхования от убытков вследствие перерывов в производстве была установлена безусловная франшиза в сумме 20000 руб., а сумма ущерба в результате простоя оборудования из-за производственной аварии на предприятии оценили:

А) 16000 рублей;

Б) 180000 руб.

Определить сумму страхового возмещения при тех же суммах ущерба, но при условной франшизе

Решение

При безусловной франшизе:

А) 16000руб < 20000руб. – ущерб не возмещается

Б) 180000руб. - 20000руб. = 160000руб – страховое возмещение

При условной франшизе:

А) 16000руб < 20000руб.– ущерб не возмещается

Б) 180000руб.> 20000руб – ущерб возмещается полностью в сумме 180000руб.

Билет 29

К сотруднику консалтингового агентства обратился клиент с просьбой о помощи в выборе потенциального партнера. Изучив представленные сведения определите наиболее финансово устойчивую страховую компанию.

Страховая компания № 1 имеет:

страховые платежи - 11600 тыс. руб.,

остаток средств в запасном фонде на конец тарифного периода -98 тыс. руб.,

выплаты страхового возмещения - 9400 тыс. руб.,

расходы на ведение дела - 1040 тыс. руб.

Страховая компания № 2 имеет.

страховых платежей 9600 тыс. руб.,

остаток средств в запасном фонде на конец тарифного периода -88 тыс. руб.,

расходы на ведение дела – 1070 тыс. руб.,

выплаты страхового возмещения - 4600 тыс. руб.

Решение

1. коэффициент устойчивости страхового фонда компании №1 – (11600 тыс.руб.+ 98 тыс.руб) / (9400тыс.руб.+1040тыс.руб.) = 1,12

2. коэффициент устойчивости страхового фонда компании № 2 - (9600 тыс.руб. + 88 тыс.руб.) / (1070тыс.руб. + 4600 тыс.руб.) = 1,71

Ответ страховая компания № 2 имеет более высокий уровень финансовой устойчивости

решение задачи к билету №21

1. Определяем коэффициент оборачиваемости в отчетном году.

24840/10074=2,46 оборотов

2. Определяем длительность одного оборота в отчетном году

365/2,46=148 дней

3. Определяем размер выручки в планируемом году с учетом ее роста

24840,0x104,35% =25921,0тыс. руб.

100%

4. Определяем размер оборотных средств в планируемом году с учетом роста

10074,0X107,3% =10809,4 тыс. руб.

100%

5. Определяем коэффициент оборачиваемости в планируемом году

25921,0/10809,4=2,40 оборотов

6. Определяем длительность одного оборота в планируемом году

365/2,4=152 дня

7. Определяем размер привлеченных в оборот денежных средств в результате замедления оборачиваемость оборотных средств

71,02

(152-148)X(25921,0:365)=284,08 тыс. руб.

Привлечение в оборот составило 284,08 тыс. руб. Замедление оборачиваемости обусловлено опережающими темпами роста. Оборотных средств по сравнению с темпами роста денежной выручки

|

|

|