|

Анализ прибыли предприятия

|

|

|

|

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако, это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость, если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль, Количественно прибыль представляет собой разницу между выручкой от продаж или валовым доходом и совокупными издержками.

Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль – основной источник производственного и социального развития предприятия, а с другой – она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте прибыли заинтересованы как предприятие, так и государство, Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования и распределения прибыли.

|

|

|

Балансовая прибыль характеризует конечный финансовый результат всей деятельности предприятия в целом и определяется на ОАО «МПОВТ» по следующей формуле:

ПБ= ПР+ППР+ПВ-УВ, (1)

где ПБ – балансовая прибыль;

ПР – прибыль от реализации готовой продукции (работ, услуг);

ППР - прибыль (убыток) от прочей реализации продукции;

ПВ – прибыль от внереализационной деятельности;

УВ – внереализационные убытки.

Прибыль от реализации готовой продукции в ценах реализации:

ПР= РП-СПР-НДС-ОВНФ , (2)

где РП - объем реализации продукции в ценах реализации;

СПР – полная себестоимость реализованной продукции;

НДС – сумма налога на добавленную стоимость;

ОВНФ – отчисления во внебюджетные фонды.

Прибыль от внереализационной деятельности включает:

1. Пени, штрафы, неустойки, получаемые предприятием от других предприятий за нарушение договоров;

2. Дивиденды по акциям и другим ценным бумагам, принадлежащим предприятию;

3. Проценты по депозитным вкладам;

4. Доходы от сдачи имущества в аренду;

5. Доходы от посреднической деятельности.

Внереализационные убытки – это отрицательные курсовые стоимости от акций. Описание части стоимости недоамортизированного имущества, затраты по содержанию законсервированных производственных мощностей; убытки от стихийных бедствий, хищений; штрафные санкции, уплачиваемые предприятием другим предприятиям из прибыли, остающейся в распоряжении предприятия.

Финансовые результаты работы предприятия за 2006–2008 годы представлены в табл. 5.

Таблица 5. Финансовые результаты предприятия

| Наименование показателя | 2006 г. | 2007 г. | Темп роста | 2008 г. | Темп роста |

| млн. р. | млн. р. | млн. р. | |||

| Выручка (валовой доход) от реализации продукции, из нее: | 20746 | 24974 | 120,4% | 30000 | 120,1% |

| поступившая на счета учета денежных средств | 14833 | 20129 | 135,7% | 27000 | 134,1% |

| по товарообменным операциям | 4066 | 3646 | 89,7% | 4140 | 113,5% |

| Налоги и отчисления из выручки | 4194 | 4933 | 117,6% | 6112 | 123,9% |

| В т.ч. НДС | 3321 | 4027 | 121,3% | 5000 | 124,2% |

| Затраты на производство и сбыт реализованной продукции | 15114 | 18710 | 123,8% | 22092 | 118,1% |

| Прибыль от реализации продукции | 1438 | 1330 | 92,5% | 1796 | 135,0% |

| Прибыль от прочей реализации | 1 | 35 | 3500,0% | 120 | 342,9% |

| Доходы от внереализационных операций за вычетом расходов по ним | 28 | 1725 | 6160,7% | 2517 | 145,9% |

| Дотации из бюджета на покрытие убытков, разницы в ценах | − | − | − | − | − |

| Балансовая прибыль (убыток) | 1467 | 3090 | 210,6% | 4433 | 143,5% |

|

|

|

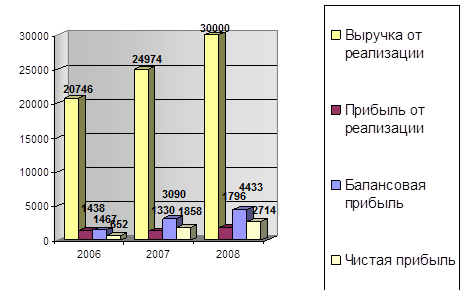

На основании данных таблицы проведем следующий анализ и построим диаграмму динамики прибыли предприятия (рис. 6).

Рис. 6. Диаграмма динамики прибыли предприятия

Изменение балансовой прибыли характеризуется влиянием следующих факторов: прибыль от реализации продукции товаров, работ, услуг), прибыль от прочей реализации, внереализационные результаты.

За 2006, 2007, 2008 года балансовая прибыль составила соответственно 1467 млн. р., 3090 млн. р., 4433 млн. р., т.е. в 2007 году балансовая прибыль увеличилась в два раза и почти в полтора раза в 2008 году по сравнению с предыдущим периодом. Резко выросли доходы от внереализационных операций, за вычетом расходов по ним в 2006 году они выросли в 61,6 раз, а в 2008 году – в 25 раз. В 2007 г. незначительно сократилась прибыль от реализации продукции, однако в 35 раз возросла прибыль от прочей реализации в 2008 г. Этот показатель вырос в 4 раза. В свою очередь, прибыль от реализации продукции зависит от таких факторов как: выручка (валовый доход) от реализации продукции, налог на добавленную стоимость, другие налоги и отчисления из выручки, объем и структура реализованной продукции, затраты на производство и сбыт реализованной продукции (полная себестоимость реализованной продукции).

Выручка от реализации продукции превышает затраты на реализацию продукции в 2006, 2007, 2008 годах соответственно в 1,4 раза, в 1,3 раза, в 1,4 раза, т.е. данный показатель остается стабильным по годам. Удельный вес налогов и других отчислений из выручки в валовом доходе в 2006 году составил – 20,2%, в 2007 – 19,8%, в 2008 – 20,4%.

|

|

|

Затраты на производство и сбыт реализованной продукции в 2007 году выросли в 1,23 раза по сравнению с 2006 годом, а в 2008 году они возросли в 1,18 раза, это обусловлено увеличением объемов производства.

На протяжении анализируемого периода 2006–2008 гг. наблюдается рост прибыли от реализации в 2008 г. в 1,35 раза, и незначительное ее снижение в 2007 году. На прибыль предприятия оказывают влияние также цены на реализованную продукцию, доходы по ценным бумагам и от долевого участия в совместных предприятиях, прибыль и убытки прошлых лет, выявленные в отчетном году, поступление долгов и дебиторской задолженности, финансовая помощь от других предприятий и организаций и др.

После уплаты из валовой прибыли налогов и других обязательных платежей образуется чистая прибыль. Чистая прибыль остается в распоряжении предприятия и используется для технического его совершенствования, расширения производства и социального развития. С этой целью на предприятии формируются следующие фонды:

1. Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения;

2. Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и т.д.), оказание материальной помощи, оплату путевок и др. расходы на фонд потребления носят безвозвратный характер;

3. Резервный фонд используется для покрытия непредвиденных потерь, вызванных стихийными бедствиями и т.п.;

4. Фонд пополнения собственных оборотных средств.

На предприятии, согласно Учетной политики, для определения нормативов отчислений и фондов накопления и потребления начальники финансового и планово-экономического отделов представляют на утверждение директору предприятия сметы расходов названых фондов по конкретным их направлениям.

Использование и распределение прибыли на ОАО «МПОВТ» представлено в табл. 6.

|

|

|

Таблица 6. Анализ распределения прибыли, млн. р.

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| 1 | 2 | 3 | 4 |

| 1. Балансовая прибыль | 1467 | 3090 | 4433 |

| 2. Платежи из прибыли, внесенные в бюджет: | 759 | 1147 | 1436 |

| 2.1. налог на недвижимость | 461 | 482 | 490 |

| 2.2. налог на прибыль | 298 | 665 | 946 |

| 3. Другие цели | 56 | 85 | 283 |

| 4. Чистая прибыль | 652 | 1858 | 2714 |

| 5. Использование чистой прибыли, в т.ч.: | 652 | 1858 | 2714 |

| 5.1. Резервный фонд | 33 | 93 | 136 |

| в процентах к чистой прибыли | 5,1% | 5,0% | 5,0% |

| 5.2. Фонд накопления | 49 | 502 | 733 |

| в процентах к чистой прибыли | 7,5% | 27,0% | 27,0% |

| 5.3. Фонд потребления | 296 | 491 | 748 |

| в процентах к чистой прибыли | 45,4% | 26,4% | 27,6% |

| 5.4. На пополнение СОС | 148 | 557 | 814 |

| в процентах к чистой прибыли | 22,7% | 30,0% | 30,0% |

| 5.5. Прочие цели | 126 | 215 | 283 |

| в процентах к чистой прибыли | 19,3% | 11,6% | 10,4% |

|

|

|