|

Глава 2. Оценка земель по плодородию

|

|

|

|

ЦЕЛЬ И ЗАДАЧИ КУРСОВОГО ПРОЕКТА

Рассмотрены и рекомендованы к изданию

Рассмотрены и рекомендованы к изданию

методической комиссией факультета природных ресурсов

Лрчшм riti.cKoro государственного технического университета

04 февраля 2008 г.

< IM111IIИ ТОЛЬ

11.11. Пуши, Профксор к,и||(-ц|1ы геодеши и земельного кадастра

I'cmii Kiiii.i

I'l.ll. Ннкшн'ин», чип. кафедрой нссоводстии м почвоведения ЛГ'ГУ, профессор;

II.Л. Ожегов, заместитель руководителя Управления Федерального агентства

кадастра объектов недвижимости по Архангельской области, доцент кафедры

геодезии и земельного кадастра АГТУ.

УДК 349.418

Пугин В.В. Кадастровая оценка земель сельскохозяйственного назначения на примере административного района: методические указания по выполнению курсового проекта. - Архангельск: АГТУ, 2008. - 42с.

Подготовлены кафедрой геодезии и земельного кадастра АГТУ.

В методических указаниях даны понятия объекта, предмета, показателей оценки. Приведен краткий обзор развития и теоретические основы оценки земель в России. Показана преемственность современных методов кадастровой оценки земель сельскохозяйственного назначения и ранее выполненных бонитировки почв и экономической оценки земель. Приведена методика расчета кадастровой стоимости сельскохозяйственных угодий и других групп земельных участков сельскохозяйственного назначения. Представлена организация проведения оценки земель по землевладению и административному району, а также исходные данные к курсовому проекту "Кадастровая оценка земель сельскохозяйственного назначения на примере административного района" по дисциплине "I осударствениая регистрация, учет и оценка земель".

Предназначены для студентов специальности 120302.65 (311000) "Земельный кадастр" дневной и заочной форм обучения.

|

|

|

Ил. 1. Библиогр. 17 назв.

Цель данного курсового проекта - на основе неавтоматизированной (бумажной) технологии на примере учебного административного района Архангельской области выполнить расчеты кадастровой стоимости земель сельскохозяйственного назначения, сформированных объектов оценки и административного района в целом, определить доходы в местный бюджет от земельного налога.

На основе индивидуального задания по нижеприведенному порядку выполняется весь проект. В пояснительной записке описывается теоретическая часть оценки качества земель и технология выполнения кадастровой оценки земель сельскохозяйственного назначения в соответствии с нормативно-правовыми актами, приведенными в библиографическом списке. Выполняются расчеты рентообразующих факторов, удельных показателей кадастровой стоимости сельскохозяйственных угодий и других групп земель сельскохозяйственного назначения, сформированных объектов оценки. Расчеты рекомендуется выполнять, используя табличный процессор Microsoft Excel. По желанию и при наличии возможности графические материалы, например с помощью программного продукта Maplnfo, можно преобразовать в цифровую модель и выполнить расчеты площадей контуров земельных участков.

Работа состоит из введения, трех глав и заключения.

Список сокращений:

ГЗК - государственный земельный кадастр

ГКО - государственная кадастровая оценка

ГКОЗ - государственная кадастровая оценка земель

ГКУ - государственный кадастровый учет

ЕГРЗ - единый государственный реестр земель

ЕГРП - единый государственный реестр прав

ЗУ - земельный участок

КПЗУ - кадастровый план земельного участка

МО - муниципальное образование

РФ - Российская Федерация

УПКС - удельный показатель кадастровой стоимости земельного

участка

|

|

|

© Архангельский государственный технический университет, 2008 © В.В. Пугин, 2008

Задание на курсовое проектирование

Задание на курсовое проектирование

Студент получает на кафедре геодезии и земельного кадастра АГТУ для курсового проектирования один планшет земельно-учетного плана землепользования сельскохозяйственной организации в масштабе 1:10000 и следующие исходные материалы:

• характеристики технологических свойств и признаков почв по оценочным группам;

• данные о контурности сельхозугодий, рельефе местности;

• нормативы по рентному доходу для государственной кадастровой оценки сельхозугодий для условного административного района Архангельской области.

К каждому объекту оценки устанавливается качественный состав по каждой группе дорог соответственно: асфальтированные, с щебенчатым покрытием и грунтовые дороги по протяженности равные 1/3 от заданного расстояния.

Названия и индексы почв выписываются на земельно-учетный план, формируется почвенная карта. Для оформления используются условные знаки, применяемые в землеустроительном проектировании.

Студент анализирует и систематизирует материалы и документы, содержащие сведения об объектах оценки, о составе угодий и качественном состоянии земель. Тщательному анализу подлежат материалы почвенных обследований, 4-го тура экономической оценки земель и 1-го этапа государственной кадастровой оценки сельхозугодий в Российской Федерации.

На земельно-учетном плане студент устанавливает и выделяет границы населенных пунктов и земельных участков, застроенных объектами сельскохозяйственных предприятий. Формирует границы минимум трех объектов оценки (хозяйств) площадью более 300 га каждое с наиболее полным набором почвенных разновидностей (пример приведен в приложении) из полученных исходных данных для их кадастровой оценки в границах административного района. Проводится корректировка земельно-учетного плана или выполняются дополнительные работы для получения недостающей информации по другим группам земель сельскохозяйственного назначения. Например, выделяются замкнутые внутрихозяйственные водоемы, дороги и древесно-кустарниковая растительность, лесопокрытые земельные участки.

|

|

|

Пример, исходных данных:

| Базовая | |||||||||

| № варианта | В„ | оценочная продуктивность на 1 га, ц к ед. | з„ | Б» | И | Го | То | э ^ро | |

| 1,15 | 0,4 | 2,2 |

ВВЕДЕНИЕ

Во введении рассматриваются цели, задачи и актуальность государственной кадастровой оценки земель и задачи курсового проекта.

Земля ограничена в пространстве, всегда выступала и выступает предметом особого интереса людей, спора по границам, качеству и площади. Государство регулирует отношения по формам собственности на земельные участки, владению, пользованию и распоряжению-землёй. За использование земельных участков устанавливаются формы платы в виде земельного налога и арендной платы. Для определения обоснованной величины платы необходимы сведения не только о площади земельных участков, но и о качественных характеристиках, видах использования и стоимости. Одной из форм стоимости является кадастровая стоимость земельных участков, которая определяется в процессе проведения государственной кадастровой оценки земель и иным способом (п.З ст. 66 Земельного кодекса РФ).

В методических указаниях даны понятия объекта, предмета, показателей оценки, приведен краткий обзор развития оценки земель в России. Показана преемственность современных методов кадастровой оценки земель сельскохозяйственного назначения и ранее выполненных бонитировки почв и экономической оценки земель. Приведена методика расчета кадастровой стоимости сельскохозяйственных угодий и других групп земельных участков сельскохозяйственного назначения. Представлена организация проведения оценки земель по землевладению, административно-территориальной единице и субъекту Российской Федерации. В приложении приведены нормативы для государственной кадастровой оценки (ГКО) сельхозугодий по Архангельской области по результатам первого тура (2001 год) ГКО, характеристики свойств и признаков почв по оценочным группам, шкала оценки групп почв, список оценочных групп почв Архангельской области и другие.

|

|

|

Глава 1. ПОНЯТИЕ И СОДЕРЖАНИЕ ОЦЕНКИ ЗЕМЕЛЬ

Рассматриваются понятия, история развития и содержание оценки земель, использование различных методик оценки качества земель в России.

Использование земли в Российской Федерации является платным (ст. 1,65 и 66 Земельного кодекса РФ), за исключением случаев, установленных законодательством РФ и субъектов РФ. Для реализации этого принципа необходимо определить кадастровую стоимость земельных участков для целей налогообложения и иных случаев, установленных законодательством. Порядок проведения ГКОЗ устанавливается Правительством Российской Федерации [5]. ГКО в соответствии с постановлением Правительства РФ [6] проводится не чаще одного раза в 3 года и не реже одного раза в 5 лет. Приоритетной целью кадастровой

оценки земель является нормативно-информационное обеспечение государственного регулирования земельных отношений, поэтому оценка земель проводится как государственное административно-техническое мероприятие. Государственной кадастровой оценке земель предшествовали различные способы оценки

оценки земель является нормативно-информационное обеспечение государственного регулирования земельных отношений, поэтому оценка земель проводится как государственное административно-техническое мероприятие. Государственной кадастровой оценке земель предшествовали различные способы оценки

качмтм миль

ЭМЮТМО-оценочные работы до 1°98 года не отличались многообразием. Можно нипп. шпорить о риШПИНЯ этапах их развития в научных исследованиях и практике. Местные условия учитывались и фиксировались в бонитетах плодородии ночи и экономических нормативах по субъектам РФ.

Под оценкой земель следует понимать определение их сравнительной, производительной ценности в сельском хозяйстве или, другими словами, относительной доходности, получаемой от земли различного качества. В результате оценки земель, в соответствии с ее назначением, определяются форма и величина стоимости объекта оценки в денежном эквиваленте (оценочная стоимость) на определенную дату оценки, т.к. постоянно происходят существенные изменения в экономике, изменяется качество земель, стоимость продукции, техники и т.д.

Земля как средство производства в сельском хозяйстве обладает рядом особых качеств. Качество земель определяют плодородие, местоположение и технологические условия.

Плодородие - способность почвы удовлетворять потребность растений в питательных веществах и влаге (в растениеводстве, лесоводстве, садоводстве, декоративном и парковом хозяйстве и др.). Различают естественное и искусственное (вновь созданное) плодородие, которые в совокупности составляют экономическое плодородие.

Естественное плодородие образуется в результате длительного процесса, протекающего в определенных.природно-климатических условиях. Происходит накопление питательных веществ, причем их количество различно и зависит от природно-климатических условий. Например, при отсутствии влаги не могут быть использованы запасы питательных веществ в почве. Такое плодородие называется потенциальным.

|

|

|

Искусственное плодородие формируется в результате воздействия человека на землю: мелиорации, обработки почвы, удобрения и др.

Экономическое (эффективное) плодородие создается только путем вложения в землю затрат живого и овеществленного труда. Расчленить естественное и искусственное плодородие в современных условиях невозможно. Экономическое плодородие зависит от культуры земледелия, от количества затрат живого и овеществленного труда.

Плодородие является динамичным показателем почвы. Оно или увеличивается, или уменьшается под влиянием всевозможных факторов. Например, загрязнение земель выбросами и сбросами промышленных, транспортных и других объектов могут вывести из сельскохозяйственного использования часть территории, так как получаемая с нее продукция может быть не пригодной. В таком случае можно говорить о том, что потенциальное плодородие высокое, а экономическое - отсутствует.

Плодородие почвы может быть определено через урожайность сельскохозяйственных культур с единицы площади (абсолютные показатели) и через отношение произведенной продукции на единицу площади к затратам живого или овеществленного труда (относительные показатели).

Качество земельных участков, кроме плодородия, зависит и от местоположения.

Местоположение земельных участков характеризуется такими показателями, как:

- удаленность от города, сельских населенных пунктов;

- наличие транспортных и инженерных коммуникаций;

- наличие пунктов переработки и реализации продукции;

- наличие баз снабжения предприятий удобрениями и сельскохозяйственной техникой и т.д.

На качество земельных участков влияют также пространственно-технологические условия. К таким условиям относят:

- удобство подъезда к полям и другим используемым участкам;

- размер земельного участка;

- конфигурацию земельного участка;

- раздробленность, чересполосицу;

- рельеф местности;

- дальноземелье;

- наличие закамененности, кустарников, заболоченных участков и др.

Для комплексного определения роли этих показателей производится

оценка земель, определение их плодородия и местоположения по показателям, которые характеризуют качество земельных участков. Оценка земель по плодородию складывается из бонитировки почв и экономической оценки.

Глава 2. ОЦЕНКА ЗЕМЕЛЬ ПО ПЛОДОРОДИЮ

Дается описание понятия объекта, предмета и критериев оценки плодородия земель, оценки качества земель по плодородию через бонитировку почв и экономическую оценку земель.

Студенты осваивают технологию оценки качества земель.

Бонитировка почв

Бонитировка почв представляет собой сравнительную (балльную) оценку качества почв по совокупности свойств, определяющих их плодородие, влияющих на урожайность сельскохозяйственных культур, при сопоставимых агроклиматических условиях и интенсивности земледелия. Она проводится по основным, устойчивым во времени свойствам почв, коррелирующим со средней многолетней урожайностью культур на этих почвах. Сопоставимость агроклиматических условий и интенсивности земледелия достигается путем природного

сельскохозяйственного зонирования территории с выделением сравнительно однородных по указанным признакам зон - земельно-оценочных районов [12].

сельскохозяйственного зонирования территории с выделением сравнительно однородных по указанным признакам зон - земельно-оценочных районов [12].

Задача бонитировки - выявить земли наиболее благоприятные для возделывания тех или иных сельскохозяйственных культур, т.е. дать оценку агрономическому качеству почв.

Объектом бонитировки почв являются почвенные разновидности, выделенные в агропроизводственные группы (почвенные разности, сходные по условиям увлажнения, залегающие на одинаковых элементах рельефа, близкие по физическим и климатическим свойствам).

Предметом бонитировки почв является естественное плодородие почв или их агротехнических групп.

Критерием бонитировки почв являются их природные диагностические свойства, оказывающие существенное влияние на урожайность сельскохозяйственных культур. К таким свойствам относятся мощность гумусового горизонта и его содержание, механический состав, наличие азота, фосфора, калия и другие. При проведении бонитировки почв тщательно анализируется влияние диагностических признаков на урожайность сельскохозяйственных культур, и определяются количественные характеристики такого влияния. Бонитировка почв проводится по основным устойчивым во времени свойствам почв, коррелирующим со средней многолетней урожайностью культур на этих почвах.

Таксономической (оценочной) единицей при внутрихозяйственной оценке земель служит почвенная разновидность. При бонитировке почв выбирают главные свойства (бонитировочные признаки), которые существенно влияют на урожайность культур. В различных зонах эти признаки могут быть разными в зависимости от того, как они проявляются в конкретных условиях.

Расчеты позволяют определить цену одного балла естественного плодородия почвы. Она представляет отношение средней многолетней урожайности сельскохозяйственных культур (по каждой в отдельности) на данной почве к общему баллу ее бонитета.

2.2. Экономическая оценка земель

Экономическая оценка земель - сравнительная оценка экономического плодородия по экономическим показателям при сопоставимых условиях производства.

В системе земельного кадастра экономическая оценка земель характеризует экономическую, хозяйственную ценность земли как средства производства, определяет производительную способность разнокачественных земель с помощью системы экономических показателей при учете всего комплекса природных и экономических условий хозяйствования.

Объектом экономической оценки земли являются участки, используемые в различных отраслях народного хозяйства. Неиспользуемые земли могут быть оценены под различные виды потенциального использования (оценка потенциальных возможностей земельных участков).

Предметом экономической оценки земли является экономическое (эффективное) плодородие и местоположение земельных участков (качество земель). Оно аккумулирует в себе характеристики естественных свойств земли в их неразрывной связи с развитием производительных сил и является конкретным выражением общественной потребительной стоимости земли как средства производства в сельском хозяйстве.

Критерием экономической оценки земли является величина продукции, отнесенная к равновеликим затратам, вложенным в участки различного плодородия и местоположения.

Экономическая оценка проводится в двух аспектах:

- общая оценка земель;

- частная оценка - оценка земель по эффективности возделывания отдельных культур (видов насаждений).

Основными показателями общей оценки земель являются:

- продуктивность (стоимость валовой продукции, руб./га);

- окупаемость затрат (руб./руб.);

- дифференциальный доход (дополнительная часть чистого дохода на зем

лях лучшего качества и местоположения, руб.).

Оценочные показатели рассчитываются по агропроизводствешшм группам почв в границах оценочных районов по отдельным хозяйствам, полям севооборотов и земельным участкам с поправками на технологические условия и интенсивность производства конкретного хозяйства. В Российской Федерации с 1971 по 1989 год выполнено четыре тура экономической оценки сельскохозяйственных угодий.

2.3. Понятие земельной ренты

Методологической основой экономической оценки земель служит учение о почвенном плодородии и земельной ренте. Рентой принято называть регулярно получаемый доход, обусловленный устойчивыми во времени природными или экономическими условиями его образования. Например, доход с капитала, имущества, сданного в аренду, заложенного в банк, или дополнительный доход с земель относительно лучшего качества и местоположения, не требующий от его получателя предпринимательской деятельности.

Основными причинами образования и условиями присвоения земельной ренты являются:

- пространственная ограниченность продуктивных площадей сельскохозяйственных угодий;

- использование земли собственником или сдача земельного участка в

аренду;

- различия земельных участков по качеству и местоположению.

Земельная рента выступает в двух основных формах:.абсолютной и диф

ференциальной.

Дифференциальная земельная рента I представляет собой величину дополнительного чистого дохода, получаемого землевладельцем или землепользователем на землях лучшего естественного плодородия и местоположения, не требующего от предпринимателя затрат труда и ресурсов.

Дифференциальная земельная рента I представляет собой величину дополнительного чистого дохода, получаемого землевладельцем или землепользователем на землях лучшего естественного плодородия и местоположения, не требующего от предпринимателя затрат труда и ресурсов.

Дифференциальная земельная рента (ДР) определяется как разность между валовой продукцией (ВП) и ценой её производства (ЦП) в землевладении, то есть

ДР = ВП-ЦП

Цена производства равна затратам на использование земель (3), увеличенным на минимально необходимый для воспроизводства норматив доходности (HJ на худших землях, то есть

цп-з-н.

Необходимость минимального норматива рентабельности производства объясняется тем, что предприятие не может развиваться при нулевой рентабельности. Для ведения хотя бы простого воспроизводства требуется иметь минимально необходимую доходность производства.

Схема формирования дифференциальной земельной ренты по качеству земель приведена на рис. 1.

Рис. 1. Схема формирования дифференциальной земельной ренты

На рис. 1. все земли Российской Федерации условно разбиты на 10 классов по плодородию и технологическим свойствам. Выделяются три группы земель по их рентоспособности:

- рентоносные - лучшие, хорошие, средние и ниже среднего качества земли (1-7 класс качества);

- худшие, безрентные земли, на которых дифференциальная рента равна нулю (на границе между 7-8 классами);

- наихудшие из используемых земель, на которых дифференциальная рента отрицательная (8-10 класс качества).

Абсолютная земельная рента не связана с качеством и местоположением земель. Она обусловлена в основном правом собственности на землю, правом приложения капитала и извлечения прибыли.

Абсолютная земельная рента (минимальная) устанавливается в одинаковом размере для всех земель на всей территории России. Понятие абсолютной земельной ренты применяется в российской земельно-оценочной практике для установления минимальных ставок налога на безрентные (по дифференциальной ренте) земли - худшие из используемых земель. Она устанавливается исходя из расчетной доходности на безрентных землях. Для проведения ГКОЗ сельскохозяйственного назначения абсолютная земельная рента равна 12 руб./га.

Обе формы ренты (дохода) не являются заслугой землевладельца (предпринимателя) и поэтому подлежат частичному изъятию в виде земельного налога. В связи с тем, что не существует методов определения реальных величин этих форм ренты, они устанавливаются при кадастровой оценке земель, соответственно, нормативным и расчетным путем.

Дифференциальная земельная рента II выступает в виде дополнительного чистого дохода, создаваемого землевладельцем и землепользователем за-счет более интенсивного ведения сельскохозяйственного производства по сравнению с худшим и средним уровнем хозяйствования, сложившимся в данных конкретных природно-экономических условиях. Дополнительный (разностный) чистый доход в виде ренты II создается засчет внедрения интенсивных систем земледелия, новейших технологий, высокопроизводительных машин и оборудования, новых высокоурожайных сортов, а также в результате повышения плодородия почв и ряда других организационно-экономических мероприятий. В бюджет не изымается.

Глава 3. ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ

Студенты изучают и описывают основные положения, этапы государственной кадастровой оценки земель (ГКОЗ), группировку земель сельскохозяйственного назначения, осваивают технологию кадастровой оценки сельскохозяйственных угодий. Выполняются расчеты УПКС земель сельскохозяйственного назначения на примере трех объектов оценки учебного административного района Архангельской области.

3.1. Основные положения, этапы ГКОЗ сельскохозяйственного назначения

3.1. Основные положения, этапы ГКОЗ сельскохозяйственного назначения

Государственная кадастровая оценка земель сельскохозяйственного назначения —■ совокупность административных и технических мероприятий, направленных на определение кадастровой стоимости земельных участков сельскохозяйственного назначения в границах административно-территориальных образований по состоянию на определенную дату.

Для обеспечения сопоставимости результатов ГКОЗ сельхозназначения, работа в Российской Федерации выполняется на основе единых методических рекомендаций по государственной кадастровой оценке земель сельскохозяйственного назначения, которые утверждены приказом Министерства экономического развития и торговли РФ № 145 от 01.07.2005 г. (далее - методические рекомендации). Методические рекомендации разработаны во исполнение постановления Правительства Российской Федерации от 25.08.1999 г. № 945 «О государственной кадастровой оценке земель» и в соответствии с «Правилами проведения государственной кадастровой оценки земель», утвержденными постановлением Правительства Российской Федерации от 08.04.2000 № 316.

Государственная кадастровая оценка земель сельскохозяйственного назначения, с учетом их состава на основании ст. 77 Земельного кодекса РФ [1] и особенностей формирования рентного дохода в сельскохозяйственном производстве, проводится по шести группам земель, выделяемых по функциональному назначению:

I группа - сельскохозяйственные угодья;

II группа - земли, занятые внутрихозяйственными дорогами, проездами, прогонами для скота, коммуникациями, полезащитными лесополосами, зданиями, строениями и сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции, а также нарушенные земли, находящиеся под промышленной разработкой общераспространенных полезных ископаемых: глины, песка, щебня и т.д.;

III группа - земли под замкнутыми водоемами;

IV группа - земли под древесно-кустарниковой растительностью (за исключением полезащитных лесополос), болотами, нарушенные земли (за исключением тех, на которых ведется промышленная разработка (добыча) общераспространенных полезных ископаемых) и прочие земли (за исключением пригодных под оленьи пастбища);

V группа - земли под лесами, не переведенные в установленном законода

тельством порядке в состав земель лесного фонда и находящиеся у землевла

дельцев (землепользователей) на праве постоянного (бессрочного) или безвоз

мездного пользования;

VI группа - земли пригодные под оленьи пастбища.

Государственная кадастровая оценка земель сельхозназначения в РФ выполнялась поэтапно, вначале проводилась оценка сельхозугодий, а затем остальных групп земель сельхозназначения. Для расчета кадастровой стоимости объекта оценки по всем видам угодий, выполняется суммирование стоимости сельхозугодий и не сельскохозяйственных угодий. По мере развития рынка земель

сельскохозяйственного назначения и накопления информации о ценах купли-продажи и арендной платы станет возможной рыночная оценка земель. Не будет необходимости в определении расчетной кадастровой стоимости. Она будет устанавливаться в виде фиксированного норматива (процента) от рыночной стоимости земельных участков. Однако, при любом способе оценки земель, цена и стоимость участков будет различаться в зависимости от основных рентообра-зующих факторов: плодородия почв, технологических свойств и местоположения.

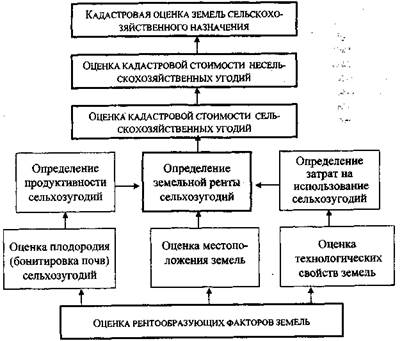

Схема ГКОЗ сельхозназначения представлена на рисунке 2.

Рис. 2. Схема кадастровой оценки земель сельскохозяйственного назначения

|

|

|