|

Цены и ценообразования на предприятиях общественного питания

|

|

|

|

Содержание

1. Цены и ценообразование на предприятиях общественного питания

2. Задачи и организация учета продуктов, товаров, тары и реализации готовой продукции

2.1 Цели, задачи и принципы бухгалтерского учета товаров и тары

2.2 Учет продуктов на производстве

2.3 Реализация готовой продукции

Список литературы

Цены и ценообразования на предприятиях общественного питания

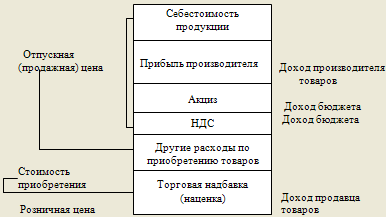

Цена – это денежное выражение стоимости товара (услуги). Согласно п. 12 ПБУ 5/98 "Учет материально-производственных запасов" товары оцениваются по стоимости их приобретения. Организациям, осуществляющим розничную торговлю, разрешается производить оценку товаров по продажной (розничной) цене.

Стоимостью приобретения товаров является сумма фактических затрат, связанных с их приобретением (покупная цена и другие затраты, непосредственно связанные с приобретением товаров).

Розничная цена – это цена, по которой товары продаются конечным потребителям.

Примерный состав розничной цены представлен на рис. 1.

Рис. 1. Состав розничной цены

В общественном питании необходимо устанавливать учетные цены как на сырье и покупные товары, так и на готовую продукцию. Стоимость приобретения в общественном питании формируется так же, как и в розничной торговле. Она, как правило, равна сумме отпускной цены поставщика, акцизов, НДС, таможенных платежей, транспортных и прочих расходов по закупке и транспортировке.

При поступлении сырья (покупных изделий) НДС в бухгалтерском учете организаций общественного питания отдельно не отражается, а учитывается в составе покупной цены.

Под продажной ценой понимают розничные цены предприятий общественного питания, которые согласно п. 4.7. методических рекомендаций по формированию и применению свободных рыночных цен и тарифов на продукцию, товары и услуги, утвержденных Минэкономики 6 декабря 1995 г. № СН-484/7-982, могут быть сформированы двумя методами.

|

|

|

При первом методе расчет производится по следующей формуле:

РЦОП=СП+Т +Т,

где РЦОП – розничная цена общественного питания;

СП – стоимость приобретения, принимается за 100%;

Т - торговая надбавка (в процентах от стоимости приобретения);

Т - торговая наценка (в процентах от (СП+Т)

Пример 1

Стоимость приобретения товара – 200 ден. ед., торговая надбавка – 20%, торговая наценка – 15%.

Сумма торговой надбавки: 200*20: 100=40 ден. ед.

Сумма торговой наценки: 240*15: 100=36 ден. ед.

Розничная цена общественного питания: 200+40+36=276 ден. ед.

При использовании второго метода расчет ведется по формуле:

РЦОП=СП+Т,

где Т - единая торговая наценка общественного питания.

Примет 2

Стоимость приобретения товара – 200 ден. ед., единая торговая наценка – 38%. Сумма единой наценки: 200*38: 100=76 ден. ед.

Розничная цена общественного питания: 200+76=276 ден. ед.

Первый вариант расчета розничной цены следует применять в организациях общественного питания, для которых нормативными документами предусмотрены предельные размеры торговых надбавок и торговых наценок, например, в организациях общественного питания, расположенных в районах Крайнего Севера и приравненных к ним местностях, по которым органы исполнительной власти субъектов РФ имеют право вводить государственное регулирование тарифов и надбавок, т. е. устанавливать предельные размеры торговых надбавок и торговых наценок на реализуемые продукцию и товары.

Во всех остальных организациях общественного питания более целесообразным, с технической точки зрения, является второй вариант построения розничной цены. Как видно из примеров, одинаковую сумму валового дохода можно получить при использовании любого варианта, но второй вариант более удобен для арифметических расчетов продажной цены.

|

|

|

Экономическое значение торговой наценки (торговой надбавки + наценки) заключается в формировании валового дохода от реализации продукции и товаров.

Единая торговая наценка общественного питания должна быть выше торговой надбавки розничной торговли, так как в розничной торговле возникают расходы, связанные только с реализацией товаров, а в общественном питании добавляются расходы, связанные с производством и организацией потребления продукции.

Если предприятие общественного питания имеет подразделения, относящиеся к типу: кафе, ресторан, бар, закусочная, столовая, магазин-кулинария и классу: люкс, высший и первый, то учет товаров и сырья в кладовых можно вести по покупным ценам, а также по стоимости приобретения с добавлением единой наценки. Если организации общественного питания имеют подразделения разных типов и классов, то удобнее учет в кладовых вести по стоимости приобретения.

На производстве могут применятся в качестве учетных те же цены, что и в кладовых, а так же цены, отличные от применяемых для учета сырья и продуктов в кладовых. Например, в кладовой в качестве учетных цен используют стоимость приобретения, а в других подразделениях – розничные цены общественного питания с различным уровнем наценки.

Значение учетной цены заключается в том, что она обеспечивает важнейший принцип обеспечения контроля над движением товарно-материальных ценностей в условиях действия системы материальной ответственности: в кладовой, на производстве и в буфетах ценности должны быть списаны в расход по тем ценам, по которым они были оприходованы.

Калькулирование. Этот термин означает исчисление себестоимости продукции, товаров (продажной цены единицы продукции). В общественном питании используется принцип нормативной калькуляции, т. е. расход сырья на определенное блюдо строго нормирован.

Калькуляция составляется в калькуляционных карточках установленной формы. Калькуляцию можно составлять на одно или 100 блюд. Перед составлением калькуляции необходимо знать ассортимент выпускаемых блюд (изделий) и их сырьевой набор, который определяется по Сборникам рецептур. В настоящее время для наиболее полного удовлетворения потребностей населения на предприятиях общественного питания могут разрабатываться новые оригинальные рецепты приготовления блюд либо использоваться рецепты и рекомендации, содержащиеся в популярных изданиях. В том случае, когда предприятие выпускает блюда, рецептура которых не предусмотрена Сборниками рецептур, действующими в настоящий момент, на каждое из этих блюд должны быть разработаны стандарты предприятия (СТП), технические условия и технико-технологические карты (ТТК). В калькуляционной карточке предусмотрено несколько граф, в которых рассчитывают продажную цену каждый раз, когда происходят изменения компонентов сырьевого набора и цен на сырье и продукты. Правильность исчисленной в калькуляционной карточке продажной цены подтверждается подписями заведующего производством, лица, составившего калькуляцию, и утверждается руководителем организации.

|

|

|

Рассчитать продажную цену можно разными способами в зависимости от метода формирования продажной цены.

1 способ: в стоимость набора продукты входят по цене приобретения, а продажная стоимость определяется путем добавления к общей стоимости сырья по ценам приобретения единой наценки общественного питания.

2 способ: в стоимость набора продукты входят по стоимости: цена приобретения + торговая надбавка, а продажная стоимость определяется путем добавления к указанной общей стоимости сырьевого набора наценки общественного питания.

3 способ: в стоимость набора продукты входят по продажной цене (цена приобретения + единая наценка или продажная цена + торговая надбавка + наценка.), а продажная цена равна стоимости сырьевого набора.

|

|

|