|

Анализитоговпо смете/акту, расчет фактических накладных расходов

|

|

|

|

В ПК «ГРАНД-Смета» версии 6 появилась возможность проанализировать полученное в локальной смете (либо в акте выполненных работ) итоговое значение накладных расходов, а также предлагается механизм получения фактической суммы накладных расходов на основании данных бухгалтерского учета подрядной организации.

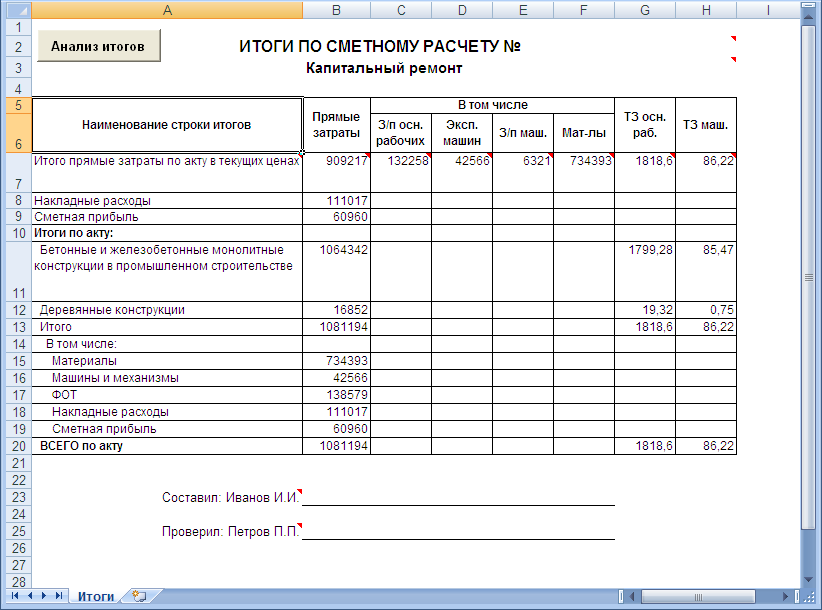

Прежде всего, напомним, что для работы с итогами по документу предназначена кнопка Итоги на вкладке Документ. Нижняя часть кнопки с выпадающим меню содержит настройки для расчета итогов, а также там представлены варианты авторазвертывания (детализации) итогов.

При нажатии верхней части кнопки Итоги на экране появляется окно Итоги по документу, в котором можно просматривать и настраивать вид итогов по текущему активномудокументу – локальной смете либо акту выполненных работ. Также можно открыть окно итогов нажатием кнопки, на которой отображается значение итоговой сметной стоимости в строке состояния внизу окна программы.

Рассмотрим пример работы с итогами по акту выполненных работ, поскольку это в большей степени соответствует поставленной задаче проанализировать накладные расходы по сметному расчету с точки зрения сопоставления с фактическими затратами подрядной организации за конкретный отчетный период.

Кнопка Диапазон с выпадающим меню позволяет выбрать, по какой части документа должны быть рассчитаны итоговые значения. Можно выбирать целиком весь документ либо какой-то его раздел, а также можно рассчитать итоги по выделенным позициям документа.

Нажатием кнопки Экспорт можно вывести на печать всю информацию, представленную в окне итогов, с учетом сделанных настроек. При этом осуществляется экспорт в MS Excel.

|

|

|

Все вышеперечисленные в данном пункте функции были предусмотрены и в предыдущих версиях ПК «ГРАНД-Смета». Но только начиная с версии 6 выходная форма с итогами по документу формируется с кнопкой Анализ итогов.

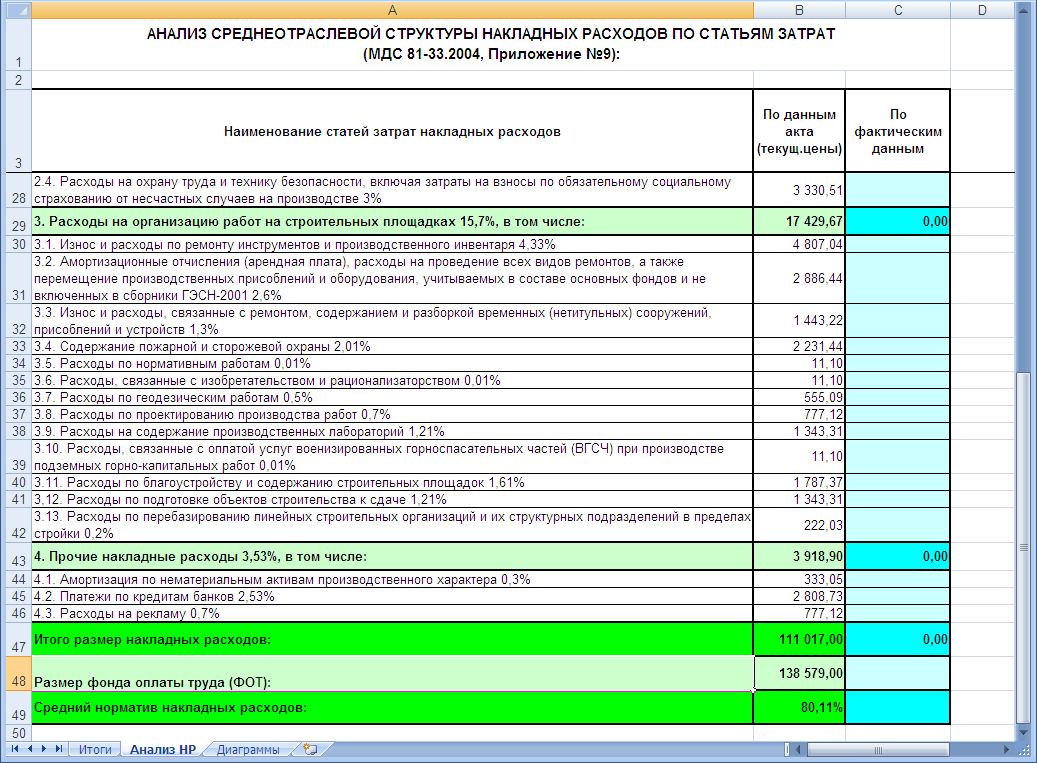

При нажатии кнопки Анализ итогов в выходную форму добавляются два дополнительных листа: Диаграммы иАнализ НР.

На листе Диаграммы предлагается графическое представление структуры итогов: распределение сметной стоимости по статьям затрат вплоть до накладных расходов и сметной прибыли, доля отдельных видов работ и разделов сметы по отношению к общей сметной стоимости и т. п. Для итогов по акту также формируются диаграммы, где показывается доля акта по отношению к смете.

На листе Анализ НР общая величина накладных расходов по сметному расчету распределяется по статьям затрат в соответствии со среднеотраслевой структурой накладных расходов, указанной в приложении 9 к МДС 81-33.2004.

Общий итоговый размер накладных расходов показывается в конце таблицы, так же как и итоговый размер фонда оплаты труда по сметному расчету. И в результате сопоставления этих двух значений выводится средний норматив накладных расходов.

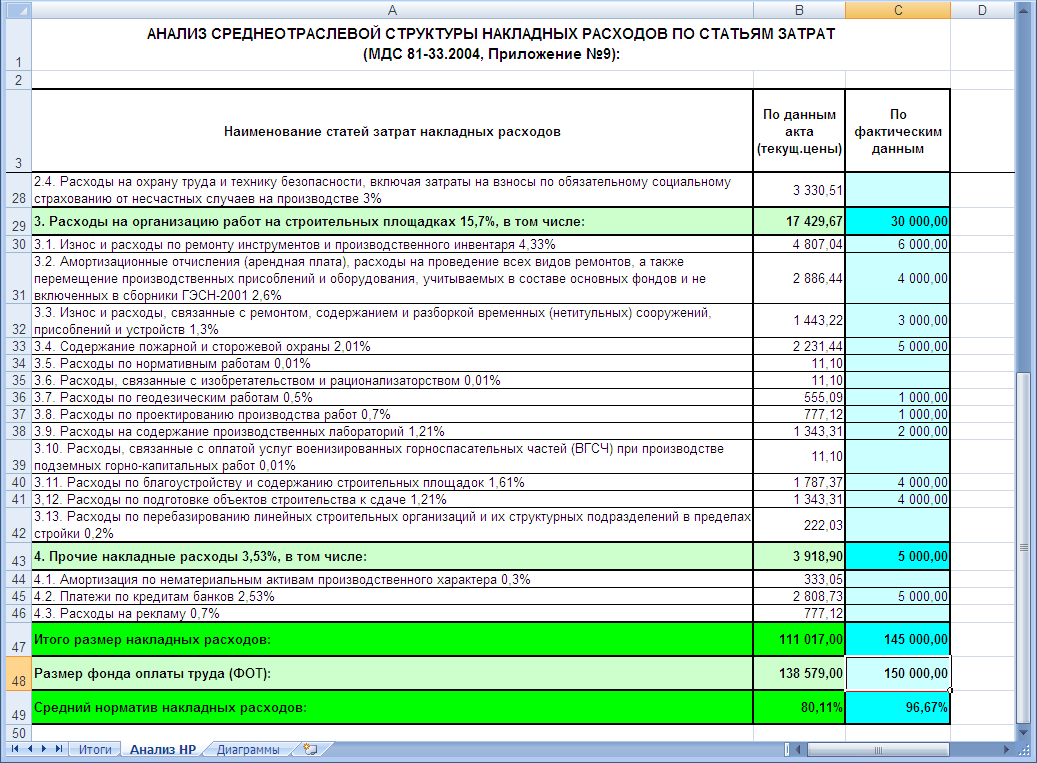

Первоначально в таблице на листе Анализ НР заполнена только колонка с расчетными значениями по данным акта. Соседняя колонка По фактическим данным предназначена для того чтобы вводить фактические значения по соответствующим статьям затрат на основании данных бухгалтерского учета подрядной организации за рассматриваемый отчетный период. При этом общая итоговая величина накладных расходовпо фактическим данным получается автоматически.

А если в колонку По фактическим данным дополнительно ввести сумму расходов на оплату труда работников основного производства, которая по данным бухгалтерского учета также отражается на соответствующем счете, то в последней строке таблицы немедленно выводится фактическая норма накладных расходов подрядной организации.

|

|

|

Остается только добавить, что в МДС 81-33.2004 прямо допускается использованиепри составлении сметной документации индивидуальных норм накладных расходов подрядных организаций, которые рассчитаны на основании фактических данных бухгалтерского учета.

|

|

|