|

Экономическое сотрудничество в рамках БРИК

|

|

|

|

Не будет преувеличением сказать, что сейчас российско-китайские отношения достигли одной из самых высоких точек в своей многовековой истории. Десять лет, прошедшие с момента провозглашения нашими странами курса на стратегическое партнерство, и пять лет после подписания Договора о добрососедстве, дружбе и сотрудничестве знаменуются устойчивым развитием российско-китайского сотрудничества [1]. Наши связи базируются на принципах подлинного равноправия и взаимной выгоды, общности интересов по самому широкому кругу проблем, они свободны от идеологических наслоений и динамично развиваются во всех областях: политической, экономической, энергетической, гуманитарной и др.

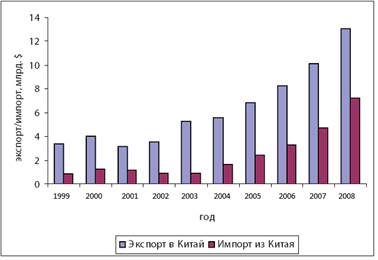

Попытаюсь проанализировать ситуацию в российско-китайском торгово-экономическом сотрудничестве, вычленить основные моменты и возможные сценарии его развития. Мы знаем, что сотрудничество с Китаем существенно выросло за последние годы. В 2009 году объем торгового оборота составил около 30 млрд. долларов (Рисунок 2).

Рисунок 2 - Внешняя торговля России с КНР

При этом интересно, что при таком росте доля Китая во внешней торговле России за последние несколько лет не растет.

Рисунок 3 - Торговый оборот РФ с Китаем, % от общего торгового оборота РФ

Рисунок 4 - Торговый оборот Китая с РФ, % от общего торгового оборота Китая

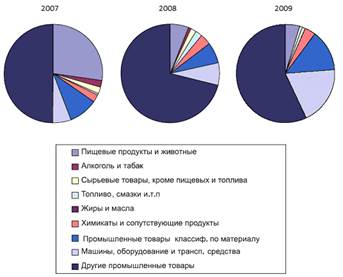

Если мы посмотрим на структуру экспорта России в Китай, то та ситуация, которая была раньше, когда торговля была достаточно сбалансированной и значительную долю занимали промышленные товары, в том числе с высокой добавленной стоимостью, уходит в прошлое. Сейчас происходит замена промышленных товаров на энергоресурсы. В том числе, в связи с повышением стоимости на них на мировых рынках. Таким образом, с одной стороны, можно охарактеризовать российский экспорт в Китай как более диверсифицированный по сравнению с экспортом в другие страны, что обусловлено исторически сложившейся конъюнктурой. Но, с другой стороны, диверсификация снижается, происходит замещение машиностроительной продукции товарами низкой обработки.

|

|

|

Типичный портрет российского экспортера в Китай (рисунок 5):

• Сфера деятельности: добыча и переработка природных ресурсов

• Происхождение: государственное предприятие или частная компания, созданная на основе государственного предприятия, с численностью занятых более 500 чел.

• Внешнеэкономическая деятельность (ВЭД) предприятия велась еще при СССР.

Рисунок 5 - Структура экспорта из РФ в Китай

Основные конкурентные преимущества: природно-ресурсная база, лоббистские возможности внутри России, собственные финансовые средства.

Основные недостатки: неспособность к инновациям в любой сфере, отсутствие практики продвижения своей продукции на внешних рынках, неэффективность собственных бизнес-процессов.

Все достижения, на основе которых был достигнут успех в торговле с Китаем, были заложены еще в советское время.

Это те преимущества, которые были созданы много лет назад. Недостатки связаны с внутренними свойствами таких компаний – неповоротливостью, неспособностью к инновациям, отсутствием практики продвижения своей продукции.

Если взять более радикальную характеристику такого экспорта, то стоит сказать, что весь экспорт целиком и полностью основан на тех достижениях, которые были достигнуты во времена Советского Союза.

Рисунок 6 - Структура импорта из Китая в РФ

Что касается импорта, то здесь ситуация совершенно другая. Китай, как «мировая фабрика», экспортирует в Россию целый ряд промышленных товаров, но по сравнению с другими у них тоже существуют проблемы. Они заключаются в том, что Россия в основном покупает товары с низкой добавленной стоимостью, продукты массового спроса. Тем не менее, налицо тенденция сокращения китайского экспорта в Россию продукции легкой промышленности и ее замещения на более технологичную продукцию. Доля последней, как ожидается, в ближайшие пять лет возрастет в два-три раза.

|

|

|

При этом в экспорте КНР в Россию стремительно растет доля машиностроительной продукции (с 10 % в 2007 году до 26 % в 2009 году).

В отличие от экспорта ситуация в импорте в корне иная. В первую очередь – это большое количество компаний. По оценкам независимой консалтинговой группы, от 20 до 30 тыс. компаний импортируют, так или иначе, продукцию из Китая. В первую очередь, это оптовая торговля, продукция массового спроса. Я здесь не привел структуру объединений российских импортеров из Китая по количеству сотрудников. Тем не менее, это по большей части компании до 2 тыс. чел. Основные недостатки – это то, что их деятельность ограничивается именно спекулятивной торговлей.

Без какого-либо брендинга, создания собственного бренда, серьезных маркетинговых исследований, без привлечения высокотехнологичной продукции с высокой добавленной стоимостью.

Рисунок 7 - Экспорт из Китая в Россию. 2001 г., тыс. долл. США

На рисунке 7 представлена российская статистика по импорту текстиля и обуви. Понятно, что российская статистика несколько недооценивает эти факторы, поскольку именно здесь заключено наибольшее число компаний, которые используют «третьи страны», оффшорные зоны, а также занижение стоимости, поэтому существенно отличаются данные по китайской и российской статистике.

Самое интересное, что по экспорту у нас самое разное разделение по промышленным и пограничным районам с Китаем. Граница с Китаем не оказывает существенного влияния на рост экспорта. Но структура экспорта очень отличается.

Рисунок 8 - Географическое распределение экспортеров в КНР

Рисунок 9 - Объем приграничной торговли Китая с РФ

Если в промышленные регионы мы везем промышленный товар, то в зоны, граничащие с Китаем, экспортируем в основном ресурсы и лес. Здесь представлено более трети малого и среднего бизнеса торговли с Китаем.

|

|

|

Таблица 5 - Доля предприятий малого и среднего бизнеса в торговле с Китаем

Если в плане экспорта в Китай доля малого и среднего бизнеса незначительна – порядка 10 %, то в импорте на подобные ироссийские компании приходится примерно половина его объема. В целом, во всем российско-китайском внешнеторговом обороте доля российского малого и среднего бизнеса достигает 25 %. Мы видим, что торговля с Китаем растет, но при этом торговля регионов, которые граничат с Китаем, значительно отличается от тех, что не граничат с этой страной.

Каковы перспективы развития торговли и инвестиций из Китая? Увеличение торгово-экономического оборота, конечно, будет продолжаться. Поэтому одна из целей программы развития торгово-экономического сотрудничества между Россией и Китаем состоит в достижении к 2010 году торгового оборота в размере 80 млрд. долларов. При этом вторая цель, наверно, более важна – это диверсификация торгового оборота, вовлечение в него высокотехнологичных промышленных товаров и товаров с высокой добавленной стоимостью с обеих сторон.

Существенным фактором также являются усилия Шанхайской организации сотрудничества (ШОС), в том числе Делового совета ШОС, направленные на развитие торговли. Например, сейчас создается Энергетический круг или альянс – организация, которая будет содействовать созданию региональной энергетической структуры, а также будет заниматься экономическими прогнозами.

Со стороны России основные усилия сосредоточены в энергетическом секторе, направлены на техническое сотрудничество, прежде всего в сфере машиностроения, а также предоставление медицинских услуг. Со стороны Китая – это экспорт в Россию продуктов с высокой добавленной стоимостью, особенно автомобилей, а также услуги в сфере жилищного строительства. С точки зрения инвестиций это опять же машиностроение, ТЭК, в приграничных районах – отдельные отрасли сельского хозяйства, прежде всего животноводство, лесная промышленность.

|

|

|

Таблица 6 - Прогноз с использованием гравитационной модели, млрд. долл. США

| Экспорт из России | Импорт из Китая | |

| 15,8 | 13,2 | |

| 2010 (прогноз) | ||

| 2015 (прогноз) | ||

| 2020 (прогноз) | ||

| 2025 (прогноз) |

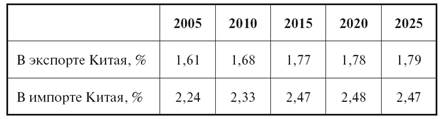

Мы сделали прогноз на основе гравитационной модели (Таблица 63), и получили, что если брать инновационную модель развития, то мы получим объем внешней торговли порядка 50 млрд. долларов. Доля России в торговле Китая слегка увеличилась, но не существенно при таком огромном росте. Это будет обусловлено ростом российской и китайской экономики, а не особенными усилиями России занять место конкурентов. На рисунке 9 показано изменение структуры экспорта из России в Китай. Доля энергоресурсов по прогнозу будет существенна, но при этом она должна несколько снизиться.

За счет чего она будет снижаться? Во-первых, продолжается бурный рост цен на энергоносители, поэтому рост экспорта был обусловлен именно этим обстоятельством. В ближайшие годы такого роста не предполагается, поэтому естественное развитие экономики несколько скорректирует структуру экспорта.

Таблица 7 - Доля России в торговле Китая увеличится, прогноз гравитационной модели

Что касается структуры импорта, то возрастает поступление из Китая товаров с высокой добавленной стоимостью. Но, тем не менее, доля товаров с низкой добавленной стоимостью – текстиль, обувь – в ближайшем будущем существенно не изменится.

Этот прогноз дан на основе инновационной модели. Есть, однако, один фактор, который мог бы существенно изменить состав китайского экспорта в Россию.

Речь идет о поразительном росте в последние пять лет китайской автомобильной промышленности. В 2006 году в Китае было выпущено порядка 7 млн. автомобилей, при том, что в 2001 году – только 2 млн. автомобилей.

На рисунке видна общая доля собственных китайских брендов, а также иностранные марки – это всемирно известные мировые бренды, но все они производятся в Китае. А степень локализации их достигает 100 %. Как, например, Passat Bora производят на 100 % в Китае.

На рисунке 10 показано распределение выпуска китайских автомобилей несколькими крупнейшими производителями.

Рисунок 10 - Доля концернов с наличием нескольких иностранных брендов легковых автомобилей в общем объеме продаж китайских автопроизводителей в 2008 г., тыс. штук

Большинство производителей выпускают автомобили крупнейших международных брендов на совместных предприятиях: Шанхайский автомобильный концерн – это первое автомобильное предприятие, Пекинский концерн, Чанъань и другие. На долю компаний, производящих международные бренды, приходятся на данный момент подавляющая часть выпуска автомобилей.

|

|

|

Особенности трестового законодательства предполагают, что большая часть акций находится в руках локального владельца, а не международной компании. Таким образом, наш прогноз заключается в том, что в ближайшие годы существенная часть автомобилей, производящихся международными концернами, будет поставляться в Европу, Америку и Россию, в том числе тех автомобилей, которые произведены в Китае.

На данный момент рынок импортных автомобилей в России составляет порядка 20 млрд. долларов, поэтому это очень существенные факторы, которые нельзя не учитывать.

Рисунок 11 - Марки легковых автомобилей, лидирующие по продажам в Китае (более 100 тыс. в год)

Однако другим важным фактором является и развитие модельных марок, местных марок. На рисунке 11 видно, что выделяются четыре локальных производителя – это лидеры. Если Volkswagen уменьшает свое производство, или несущественно увеличивает, то Cherry и другие китайские марки увеличили свое производство практически в разы.

Теперь о проблемах. Их в принципе можно разделить на несколько основных блоков. В первую очередь, это блок проблем, связанных со структурой нашей торговли и инвестиций. Мы видим, что снижается диверсификация российского экспорта за счет замещения машиностроительной продукции энергоресурсами. Существуют проблемы и в импорте из Китая – ввозом в Россию продукции массового спроса. Существуют многочисленные нарушения с китайской стороны при ввозе (текстиль) и вывозе (нелегальная торговля лесом) продукции из России.

Налицо низкое качество таможенного администрирования с российской стороны. Сильно недоиспользован потенциал информационного сотрудничества. Приграничные районы не полностью реализуют свой потенциал близости к огромному китайскому рынку.

Следующий блок проблем касается институциональной инфраструктуры. В первую очередь, это, конечно, таможенное администрирование в России, а также административные барьеры в деятельности иностранных предприятий на российской территории. С этим связана и проблема осуществления банковских и финансовых расчетов во внешнеэкономической деятельности. Кроме этого, серьезную проблему представляют антидемпинговые расследования. Они возникают из-за некачественного и несвоевременного обмена информацией между Россией и Китаем. Возникает также проблема защиты прав интеллектуальной собственности в Китае. Серьезную проблему представляет недостаток транспортной инфраструктуры. Более 50 % российского импорта проходит через Москву не потому, что она столько потребляет, а потому, что просто нет других транспортных путей в центральный и южный регионы России, где сконцентрировано основное население страны.

Следующий блок проблем – отсутствие необходимых навыков у российских компаний, компетенций при ведении бизнеса за рубежом. Основная часть экспортеров, как мы видели, приходится на отечественные предприятия, которые вышли из государственного сектора. Они реализуют те заделы, которые были накоплены в советское время. Принципиально новых подходов в их работе нет. По нашему мнению, это основная проблема из всех вышеперечисленных. Она связана, в том числе, и с политикой государства, которое в последние 15 лет было ориентировано лишь на тарифные меры в торговой политике.

По данным о запросах российских предприятий в торгпредство России в Китае и в консалтинговые фирмы, занимающиеся консультированием российских предприятий на китайском рынке, можно понять, что основные вопросы связаны с принципиальным решением – начинать бизнес в Китае или нет.

Таким образом, основная проблема российских компаний связана с отсутствием у них необходимых навыков и компетенций в ведении бизнеса на внешних рынках, в том числе и в Китае. Это компетенции в сфере эффективности управления, маркетинге, брендинге, дизайне, технологиях производства, обслуживании своих клиентов и т.п. Почему это наиболее важно? Потому что на рынке конкурирует именно бизнес, а не продукты. Для того, чтобы российский бизнес был конкурентоспособен на китайском рынке, необходимо, чтобы был создан весь набор ключевых компетенций. В связи с этим представляется наиболее успешной стратегия выстраивания российского бизнеса в международной производственной цепочке, которая позволит восполнить недостающие компетенции.

Тогда Россия сможет использовать Китай в своем развитии и как соответствующую площадку для производственного аутсорсинга, и как инвестора для создания совместных перерабатывающих производств, и как рынок сбыта произведенной совместно с китайскими компаниями в России продукции с высокой добавленной стоимостью. В долгосрочной перспективе мы видим, что Россия будет активно вовлечена в международное разделение труда, международные производственные цепочки между Европой и Азией. Поскольку к 2010–2020 годам центр мировой торговли переместится именно в этот регион, мы не должны упустить величайшие выгоды, которые сулит нам углубление торгового и инвестиционного сотрудничества и дружеская политика взаимной поддержки и открытых дверей с Китаем.

На сегодняшний момент двусторонние отношения достигли такой степени открытости, что для решения проблем торгово-экономического сотрудничества стало возможным использовать адекватные меры и не ограничиваться только общими словами. К требующим решения проблемам двусторонних торгово-экономических отношений относятся, прежде всего, необходимость диверсификации торговли, упорядочение неорганизованной торговли и совершенствование структуры приграничной торговли. Если посмотреть на структуру российского экспорта, то основная тенденция идет к увеличению энергоресурсов и уменьшению доли машиностроительной продукции. Причина в том, что Китай производит конкурентоспособную технику, оборудование, которые пользуются спросом и на рынках третьих стран. Поэтому получается, что с российской стороны сформирована монотоварная структура экспорта. Хотя объем экспорта растет, в будущем, как отмечают даже сами китайские эксперты, если сохранится нынешняя структура, если доля машинотехнической продукции останется на таком же уровне, то поставленную цель довести торговый оборот в 2010 году до 60–80 млрд долларов осуществить не удастся.

За последнее время стратегия китайского руководства в области экономического сотрудничества с Россией изменилась. Проблема российской экономики состоит в ее неконкурентоспособности при получении контрактов. В настоящее время, благодаря межправительственным соглашениям, эта ситуация изменяется, Россия предлагает определенную монопольную продукцию. По словам Ху Цзиньтао, Китай каждый год предоставляет от 1 млрд долларов кредитов на приобретение оборудования, поэтому Россия может занять существенное положение на рынке Китая, но для этого ей необходимо что-то предложить. Проблема диверсификации нашей экспортной структуры, должна решаться путем перехода на продукцию с высокой добавленной стоимостью. Например, Китай очень заинтересован в поставках оборудования для добычи нефти на морском шельфе.

Теперь о проблемах приграничной торговли. В них, в основном, также виновата российская сторона. Причина этих проблем в неразвитости законодательной базы, неразвитости транспортной инфраструктуры, в недостаточном взаимодействии по экологическим вопросам. Необходимо развивать приграничную инфраструктуру, это полностью отвечает нашим интересам.

Россия никогда, в силу своей географической удаленности не входила в список первоочередных объектов внимания латиноамериканских стран. То же самое можно сказать и о нашей стране, которая до последнего времени не рассматривала латиноамериканское направление своей внешней политики в качестве приоритетного (за исключением идеологезированного, вызванного конъюнктурными соображениями сотрудничества с революционной Кубой, левым движением Чили или Никарагуа во время «холодной войны»).

В списке приоритетов, который был дан в Концепции внешней политики РФ от 28 июня 2000 года, страны Латинской Америки по-прежнему занимали последнее место.

Однако это уже никак не соответствовало интересам России как великой державы. Ближе к началу нового столетия положение стало постепенно изменяться, причем не в силу каких-то волевых решений, а в силу того, что в основе предпринимаемых шагов лежали конкретные государственные интересы.

Например, Бразилия, начиная с 1994 года, постепенно превращается в ведущего делового партнера России в Латинской Америке и занимает первое место в товарообороте с государствами этого региона. Окрепли российско-бразильские политические, торгово-экономические и культурные связи.

Попытку установить особый режим сотрудничества с крупнейшей, наиболее мощной и влиятельной страной Латинской Америки, по-видимому, можно было бы рассматривать в контексте выдвинутой в 1997 году Е.М. Примаковым идеи создания «треугольника» Россия-Индия-Китай как инструмента достижения многополярности. С этой точки зрения возможное подключение к «треугольнику» Бразилии как кандидатуры от Америки смотрелось бы достаточно органично, учитывая ее роль и авторитет на южноамериканском пространстве.

Толчком к реализации такого рода интеграции послужил прогноз Голдман-Сакс (The Goldman Sachs Group - одна из крупнейших финансово-аналитических корпорации США) в октябре 2003 - в аналитической записке «Dreaming With BRICs: The Path to 2050». Именно данное исследование и породило устоявшуюся аббревиатуру БРИК (англ. BRIC) от названий четырёх быстро развивающихся стран: Бразилия, Россия, Индия и Китай (Brazil, Russia, India, China). По мнению Голдман-Сакс, к 2050 году суммарно экономики этих четырёх стран по размеру превысят суммарный размер экономик самых богатых стран мира (Большой шестерки (по состоянию на момент проведения исследования)).

В период с годы в Бразилии наблюдалась очень высокая инфляция и иностранные инвесторы боялись вкладывать средства в национальную экономику. Но с введением в стране строгой денежной политики страна поправила свое положение: рост цен на потребительские товары в 1998 г. составил 2% против 1000% в 1994 г. Но тоже время рост ВВП сократился с 5,7 процентов в 1994 г. до 3% в 1997 г. из-за более жесткой кредитной политики.

В 1998г. экономика страны столкнулась с серьезным испытанием: всемирный финансовый кризис привел к оттоку инвестиций из страны. Приблизительно 30 млрд. долларов ушло на август и сентябрь 1998 г. Наиболее серьезным последствием для Бразилии, после российского отказа выплат по долгам, стало принятие решения об измене процентной годовой ставки (она достигла 50%).

После корректировки налоговой программы и принятия новых принципов структурных преобразований, Международный Валютный Фонд выдал кредиты стране в размере 41,5 млрд. долларов. В январе 1999 г. Центральный Банк Бразилии объявил об одноразовой 8% девальвации реала и отказе в дальнейшем искусственно поддерживать курс национальной валюты. Правительство страны надеялось на начало экономического роста к концу 1999г. и заявляло о приверженности строгому антиинфляционному курсу. И хотя в 1999г. в стране произошел валютный кризис, экономика страны, несмотря на это к концу 1999г. все-таки возросла. После выдачи кредита МВФ с конца 1999 г. в экономику страны было вложено около 20 млрд. долларов инвестиций. В период с 1995 по 1998 гг. наблюдался спад практически во всех отраслях промышленности Бразилии (всего с 7,6% до -2,3%), особенно в машиностроении (с 21,4% до -4,1%), энергетике (с 19,0% до -10,1%) и транспортных перевозках (с 13,4% до -15,1%).

Но к 2000 году ведущие экономисты мира отмечали рост Бразильской экономики. Например, общий рост производства (но данным за март 2001 г.) составил 11,2% от показателя января 2000 г., в то время, как аналитики ожидали 6,8%. В сочетании с высокими показателями производства наблюдается превосходящий ожидания экономистов спад безработицы и удивительно большой дефицит торгового баланса, зафиксированный в начале 2001 года.

Горячий период экономической активности привел к тому, что импорт начал развиваться более быстрыми темпами, чем экспорт, несмотря на то, девальвация способствует повышению конкурентоспособности бразильской продукции. За период между январем и февралем экспорт вырос на 13,8% до 8,62 млрд. долларов, в то время, как импорт – 18,6% до 9,02 млрд. долларов.

Многие СМИ говорили о том, что с такими темпами роста бразильская экономика «перегреется», но страна адаптировалась к быстрорастущей экономике как раз за счет импорта, а не за счет роста цен, как предполагалось ранее. В 2000 г. Центральный Банк понизил основные ставки процента с 45% до 15, 25%, в надежде на продолжение реакции экономики на цикл снижения процентных ставок за последние два года.

ВНП Бразилии в 1998 г. составил 767 578 млн. долларов. ВВП Бразилии в 1998 г. составил 778 209 млн. долларов. По итогам 1999 г. падение ВВП Бразилии не превысило 2%, несмотря на ожидаемые 3,8%.

Экспорт составил в 1998 г. 51 млрд. долларов и состоял из железной руды, кофе, сои, апельсинов, автомобилей, самолетов, вооружения. Страны экспортеры: ЕЭС – 28%, Латинская Америка (исключая Аргентину) – 28%, США – 20%, Аргентина – 13%. Импорт составил в 1998 г. 57,6 млрд. долларов и состоял из нефти-сырца, машин и оборудования, продуктов питания. Страны импортеры: ЕЭС – 26 %, США – 22%, Аргентина – 13%, Япония – 5%. Однако в последующие годы, Бразилию ждал новый период откровенно слабого экономического развития. Правительству Луиса Инасиу Лулы да Силва не удалось сдержать рост внутренней задолженности, которая давно уже превышает половину ВВП, несмотря на политику снижения банковских учетных ставок. Банковские проценты, которые привлекали в Бразилию спекулятивный краткосрочный капитал, остались самыми высокими в мире и составляют 14,25%. До сих пор рост экономики сдерживались девальвацией местной валюты – реала, курс которого искусственно поддерживался на уровне 30% ниже реального по отношению к доллару США, что, естественно сдерживало рост производства и делало дорогим экспорт.

Темпы развития бразильской экономики в 2006–2007 годах сохранятся на уровне ниже общемировых – такой вывод содержится в докладе Международного валютного фонда «Всемирная экономическая перспектива», выпущенного к ежегодному совещанию МВФ в Сингапуре. В то время как общемировые темпы развития составят 5,1% в текущем и 4,9% в будущем году, экономика Бразилии остается малоподвижной, а прирост ее ВВП составит всего 3,6% в 2006 и около 4% в 2007 годах, утверждают эксперты МВФ.

Дипломатические отношения между Россией и Индией установлены 13 апреля 1947 года. Базовым документом российско-индийских отношений является Договор о дружбе и сотрудничестве между Российской Федерацией и Республикой Индией от 28 января 1993 года.

Этапным событием в развитии двусторонних отношений стал государственный визит Президента Российской Федерации Владимира Путина в Индию в октябре 2000 года, в ходе которого была подписана Декларация о стратегическом партнерстве между Российской Федерацией и Индией [2]. С этого времени обмен официальными визитами на высшем уровне осуществляется на ежегодной основе.

11-12 ноября 2007 года состоялся официальный визит в Россию премьер-министра Индии Манмохана Сингха, в рамках которого прошли его переговоры с президентом России Владимиром Путиным, а также встреча с председателем правительства Российской Федерации Виктором Зубковым. По итогам визита подписаны межправительственные соглашения о совместной разработке и производстве многоцелевого транспортного самолета и перспективного истребителя, о сотрудничестве в антинаркотической области, о возможности использования рупийного долга в качестве российских инвестиций в Индии, а также межведомственное соглашение о сотрудничестве в исследованиях Луны.

4-5 декабря 2008 года состоялся государственный визит в Индию президента Российской Федерации Дмитрия Медведева, в ходе которого прошли встречи с президентом Индии Пратибхой Патил и переговоры с премьер-министром Индии Манмоханом Сингхом. Дмитрий Медведев встретился также с вице-президентом Индии, председателем верхней палаты парламента Мохаммадом Хамидом Ансари, председателем партии Индийский национальный конгресс Соней Ганди, лидером оппозиции Лалом Кришначанди Адвани и министром иностранных дел Индии, сопредседателем Межправительственной Российско-Индийской комиссии по торгово-экономическому, научно-техническому и культурному сотрудничеству Пранабом Мукерджи. Была подтверждена линия руководства обеих стран на приоритетное развитие стратегического партнерства России и Индии.

Итогом встречи на высшем уровне стало подписание Совместной декларации, межправительственного Соглашения о сотрудничестве в сооружении дополнительных энергоблоков атомной электростанции на площадке "Куданкулам", а также в сооружении атомных электростанций по российским проектам на новых площадках в Республике Индии и ряда межведомственных документов [3].

15-16 июня 2009 года премьер-министр Индии Манмохан Сингх принял участие в саммитах ШОС (Шанхайская организация сотрудничества) и БРИК (Бразилия, Россия, Индия и Китай) в Екатеринбурге.

2-6 сентября 2009 года Россию с первым государственным визитом посетила президент Индии Пратибха Девисингх Патил. В Москве Пратибха Патил провела переговоры с президентом России Дмитрием Медведевым, премьер-министром Владимиром Путиным, председателем Совета Федерации Сергеем Мироновым, спикером Госдумы Борисом Грызловым.

В рамках визита 5-6 сентября Патил посетила Санкт-Петербург, где состоялись ее встречи с полномочным представителем президента РФ в Северо-Западном округе Ильей Клебановым и вице-губернатором Санкт-Петербурга Александром Вахмистровым.

Регулярный характер носят консультации по линии Советов безопасности, министерств иностранных дел, министерств обороны и других ведомств двух стран. Эффективно работают Межправительственная Российско-Индийская комиссия по торгово-экономическому, научно-техническому и культурному сотрудничеству (XIV заседание состоялось 3 декабря 2008 года в Нью-Дели) и Российско-Индийская Межправительственная комиссия по военно-техническому сотрудничеству (VIII заседание – 27-28 сентября 2008 года в Нью-Дели).

В ходе очередной встречи на высшем уровне в 2007 году поставлена задача к 2010 году вывести товарооборот между Россией и Индией на уровень 10 млрд. долларов. Для ее реализации запущен механизм Российско-Индийского форума по торговле и инвестициям (второе заседание состоялось в феврале 2008 года), создана Объединенная рабочая группа под эгидой Минэкономразвития России и Минторгпрома Индии, открыт совместный российско-индийский сайт по торгово-экономическим вопросам (www.rus-ind.ru).

По данным Федеральной таможенной службы России, в 2008 году двусторонний товарооборот составил 6,9 млрд долларов (прирост 30,5% по сравнению с 2007 годом), в том числе российский экспорт – 5,2 млрд долларов (прирост 30,4%). За первые четыре месяца 2009 года объем двустороннего товарооборота вырос на 17,9% в сравнении с аналогичным периодом прошлого года, при этом российский экспорт составил 1 млрд. 628 млн долларов, а импорт – 434,4 млн долларов.

Основу российского экспорта составляют авиакосмические аппараты и оборудование, черные металлы и изделия из них, компоненты объектов атомной энергетики, широкий спектр номенклатуры в области ВТС (военно-техническое сотрудничество), злаки, углеводородное сырье, электрические машины и оборудование, удобрения, оптические инструменты и аппараты. Индия поставляет в Россию, главным образом, фармацевтическую и машиностроительную продукцию широкого профиля, кофе, чай, табак и пряности, предметы одежды, в том числе трикотажные и текстильные изделия, различные пищевые продукты.

Наращиванию экономического сотрудничества уделяется приоритетное внимание. Важными проектами двустороннего взаимодействия являются: строительство при содействии России АЭС "Куданкулам", освоение нефтегазового месторождения "Сахалин-1" при участии индийской государственной нефтегазовой корпорации ОNGC, разведка и разработка газового месторождения на шельфе в Бенгальском заливе при участии ОАО "Газпром".

Успешно продвигается взаимодействие по линии финансово-банковского сектора. В феврале 2008 года Банк ВТБ открыл свой филиал в Нью-Дели. Работу по открытию своих филиалов начали также Сбербанк России и Газпромбанк. Расширению диалога способствовало проведение Дней российских банков в Нью-Дели в октябре 2008 года.

ОАО "КамАЗ" помимо увеличения поставок грузовиков в Индию (в ближайшие годы планируется экспортировать более 30 машин на сумму около 2 млн. долларов) намерено закрепиться на индийском рынке путем создания совместного предприятия по сборке, реализации и обслуживанию автомобилей (в качестве потенциального партнера рассматривается британо-индийская группа Vectra Ltd.) с перспективой перевода производства части компонентов в Индию.

В 2008 году ОАО "Вертолеты России" и группа Vectra Ltd. образовали совместное предприятие по обслуживанию, ремонту и поставкам запасных частей вертолетной техники отечественного производства Integrated Helicopter Services Pvt. Ltd., контрольный пакет акций в котором – 51% – находится у российской компании.

В феврале 2009 года в ходе аэрокосмической выставки в городе Бангалоре была достигнута договоренность о создании совместного предприятия с равным долевым участием по производству многоцелевого транспортного самолета (стоимость контракта – 600 млн долл. США).

Обсуждаемыми перспективными проектами являются переговоры между компаниями "Сибур" и Reliance Industries Ltd. о строительстве газохимического предприятия в России, а также о сооружении терминала по приему сжиженного газа и нефтеперерабатывающего завода в городе Халдия с участием группы Spice и ЗАО "Зарубежнефтегаз".

Расширяются контакты между регионами обеих стран. В настоящее время установлены партнерские отношения между Москвой и Дели, Санкт-Петербургом и Мумбаи, Астраханской областью и штатом Гуджарат, Республикой Татарстан и штатом Андхра-Прадеш, Казанью и Хайдерабадом, Самарской областью и штатом Карнатака.

Значительный потенциал содействия расширению двустороннего взаимодействия имеет созданная в феврале 2008 г. Индийско-российская торговая палата (ИРТП), активно подключающаяся к развитию межрегиональных связей. Подписаны соглашения о сотрудничестве с торгово-промышленными палатами Приволжского федерального округа (ПФО) [4], а также протоколы о намерениях с правительствами Нижегородской и Омской областей. В ее активе также имеется меморандум о взаимопонимании с ТПП Российской Федерации.

Индия является одним из основных партнеров РФ по военно-техническому сотрудничеству. Две страны реализуют в настоящее время программу ВТС, рассчитанную до 2010 года. Она включает свыше 200 проектов на сумму около 20 млрд долларов, значительная часть которых уже выполнена. Среди наиболее крупных сделок – лицензионное производство самолетов Су-30МКИ. Российские предприятия выполняют также индийские заказы по поставкам палубных истребителей МиГ-29К, МиГ-29КУБ и вертолетов Ка-31. Одновременно поставляются в готовом виде и производятся на лицензионной основе в самой стране средние боевые танки Т-90С.

Плодотворно развивается двустороннее научно-техническое сотрудничество. Заключено соответствующее межправительственное соглашение (1994). Осуществляется Комплексная долгосрочная программа научно-технического сотрудничества до 2010 года, в рамках которой в настоящее время ведется работа по более чем 130 различным проектам.

Традиционно большое значение отводится двусторонним связям в области культуры. В ноябре 2003 года в Индии проводились "Дни культуры России", ответный индийский фестиваль состоялся в России 26 сентября – 4 октября 2005 года. С большим успехом в Москве 29-31 мая 2006 года прошли "Дни Дели". В апреле 2007 года в Нью-Дели был организован фестиваль современного российского кино.

В 2008 году в рамках программы Года России в Индии состоялось более 150 крупных мероприятий. 31 марта 2009 года официально открыт Год Индии в России.

Подводя итоги, следует отметить, что БРИК является довольно неплохим отражением новых методов многосторонней дипломатии, которая соответствует изменяющимся качествам международных взаимоотношений на нынешнем трансформационном этапе развития мироустройства. Он является выражением сетевой многовекторной дипломатии, а сетевая дипломатия – такая дипломатия, когда группа стран взаимодействует в гибких форматах, ничего не имеющих общего с такими иерархическими альянсами прошлого, в которых государства взаимодействуют не против кого-то, а во имя чего-то, именно для реализации своих совп

|

|

|