|

Проблемы создания автоматизированных банковских систем

|

|

|

|

Содержание

Введение

Проблемы создания автоматизированных банковских систем

Особенности информационного обеспечения автоматизированных банковских технологий

АРМ в составе АБС

Технические решения банковских технологий

Заключение

Список литературы

Введение

Информационная система - это связь информации с системами управления организацией и управленческими процессами, она охватывает все функции управления.

Автоматизация информационных и других технологий банка содействует решению стратегических задач. Главными направлениями, по которым автоматизация обслуживания клиентов воздействует на конкурентную позицию банков, являются уменьшение издержек и увеличение качества обслуживания.

Достижения электронной техники и технологии предложили принципиально новый вид услуг – систему автоматизированного управления наличностью денежной массы. Эта система дает операционную информацию о состоянии всех банковских счетов, позволяет регулировать и прогнозировать движение денежных средств, уменьшить трудоемкость работ с наличными деньгами, переходить на безбумажную технологию.

Положительные аспекты безбумажной технологии:

- практически мгновенная пересылка данных;

- уникальность хранения;

- улучшенная защищенность;

- резкое уменьшение трудоемкости обработки документов.

Решение аналитических задач банковской деятельности диктуется необходимостью определения финансовых результатов, прогнозирования направления развития, оценкой экономической обоснованности и целесообразности деятельности каждого банка.

На рынке АБС нет единого магистрального направления их развития, а появление новых классов систем в значительной мере определяется интенсивностью и особенностями развития банковского дела в стране.

|

|

|

Система «клиент-банк» дает возможность клиенту быстро решать свои задачи общения с банком, минуя операциониста и не выходя из своего офиса. Автоматизация кредитования обеспечивает не только автоматический контроль за проходом платежей, но и, что наиболее возможно, прогноз на любой срок ожидаемого в будущем состояния банка. Эти функции автоматизируются в рамках комплектующихся программ.

В основе АБС – новые информационные технологии (НИТ), реализуемые совместные технологические модели обработки данных -терминологические процессы, локальные и распределяющие сети, системы машинной графики, электронные почты и т.п.

Наличие в спектре базовых средств сетевых функций - непременный атрибут современных АБС (обеспечивается многоуровненность, возможность объединения различных программных платформ (DOC, «NetWare», Windows NT, UNIX и прочие)).

Проблемы создания автоматизированных банковских систем

Создание и функционирование автоматизированных банковских технологий основывается на системотехнических принципах, отражающих важнейшие положения теоретической базы, которая включает ряд смежных научных дисциплин и направлений. К ним относятся экономическая кибернетика, общая теория систем, теория информации, экономико-математическое моделирование банковских ситуаций и процессов, анализ и принятие решений.

Банковские технологии как инструмент поддержки и развития банковского бизнеса создаются на базе ряда основополагающих принципов:

· комплексный подход в охвате широкого спектра банковских функций с их полной интеграцией;

· модульный принцип построения, позволяющий легко конфигурировать системы под конкретный заказ с последующим наращиванием;

· открытость технологий, способных взаимодействовать с различными внешними системами (системы телекоммуникации, финансового анализа и др.), обеспечивать выбор программно-технической платформы и переносимость ее на другие аппаратные средства;

|

|

|

· гибкость настройки модулей банковской системы и адаптация их к потребностям и условиям конкретного банка;

· масштабируемость, предусматривающая расширение и усложнение функциональных модулей системы по мере развития бизнес-процессов (например, поддержка работы филиалов и отделений банка, углубление анализа и т.д.);

· многопользовательский доступ к данным в реальном времени и реализация функций в едином информационном пространстве;

· моделирование банка и его бизнес-процессов, возможность алгоритмических настроек бизнес-процессов;

· непрерывное развитие и совершенствование системы на основе ее реинжиниринга бизнес-процессов.

Создание или выбор автоматизированных банковских систем (АБС) связаны с планированием всей системной инфраструктуры информационной технологии банка.

Под инфраструктурой АБС понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий. В инфраструктуре кроме концептуальных подходов выделяются обеспечивающие и функциональные подсистемы. К обеспечивающим относят: информационное обеспечение, техническое оснащение, системы связи и коммуникации, программные средства, системы безопасности, защиты и надежности и др. Функциональные подсистемы реализуют банковские услуги, бизнес-процессы и любые комплексы задач, отражающие содержательную или предметную направленность банковской деятельности.

Создание автоматизированных банковских технологий помимо общесистемных (системотехнических) принципов требует учета особенностей структуры, специфики и объемов банковской деятельности. Это относится к организационному взаимодействию всех подразделений банка, которое вызывает необходимость создания многоуровневых и многозвенных систем (головной банк, его отделы, филиалы, обменные пункты, внешние структуры), со сложными информационными связями прямого и обратного направления.

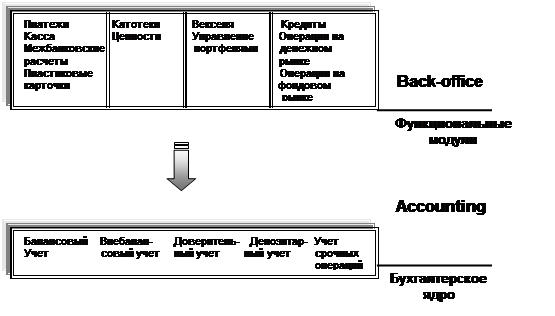

Автоматизированные банковские системы (АБС) создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня (рис. 1.).

|

|

|

Верхний уровень (front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, ЦБ, информационными и торговыми агентствами и т.д.

Средний уровень (back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работу с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т.д.).

Нижний уровень (accounting) - это базовые функции бухгалтерского учета, или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета по всем пяти главам нового плана счетов.

| ||||||||

| ||||||||

| | |||||||

| ||||||||

Рис.1. Архитектура банковских приложений

Разделение банка на front-office и back-office основывается не столько на функциональной специфике обработки банковских операций (сделок) и принятия решении (обобщения и анализа), сколько на самой природе банка как системы, с одной стороны, фиксирующей, а с другой - активно влияющей на экономическое взаимодействие в финансово-кредитной сфере.

Основные этапы создания АБС требуют:

· проведения функционального и информационного обследования деятельности банка;

· формирования требований к системе и их анализ;

· разработки структурно-функциональной модели банка;

· разработки информационной модели банка;

· детальной структуризации АБС, общесистемного проектирования, постановок задач;

· программирования, отладки, внедрения, эксплуатации, сопровождения.

Для выработки идеологии требуется создание многоуровневой функциональной модели работы банка, объединяющей ряд уровней и звеньев: организационный для внешних и внутренних потребностей (front-office, back-office, accounting), системный (базовое учетное ядро, функциональные и сервисные подсистемы), архитектурные (сервер, клиентские приложения) и т.д.

|

|

|

Кроме того, модель банка должна учитывать, что предоставление банковских услуг, их программно-техническое и технологическое обеспечение осуществляется на уровне физических и юридических лиц вне банка, внутри банка и на межбанковском уровне.

К первому уровню можно отнести: автоматизацию взаимодействия типа "клиент - банк", филиалов с банком, обменных пунктов; обслуживание с помощью пластиковых карт и расчетов в торговых точках; использование средств для работы с денежной наличностью (банкоматы и другие средства). На втором уровне находится управление денежными и другими операциями, которые формируют прикладные (потребительские) свойства АБС, реализуемые внутри банков. К третьему уровню относится деятельность расчетно-кассовых центров, автоматизированных расчетных палат, межбанковских расчетных палат, клиринговых центров, обеспечение межбанковских расчетов и т.п.

Для многих российских АБС в процессе их создания основной упор делается на привлечение авангардных компьютерных технологий. Слабо учитывается специфика банковских бизнес-процессов. Во внутреннем конфликте между программистом и банковским технологом предпочтение должно отдаваться последнему. Тогда как для российских АБС характерен программистский подход в условиях механического наращивания пользовательских задач, функций, рабочих мест. Вместо локального необходим системный подход с постановками задач для верхнего и среднего звена управления.

Разработка концептуальной основы в создании АБС, ее качество, способность отражать предметную область наиболее полно является первым и самым важным этапом в создании банковских технологий.

К настоящему времени автоматизация информационных технологий большинства коммерческих банков представляет собой набор различных функциональных подсистем (модулей) и рабочих мест. Эти разнородные по сложности, содержательной нагрузке компоненты взаимодействуют между собой информационно. Организация и поддержание информационного взаимодействия различных локальных программно-технических компонентов является сложной проблемой. Суть этого подхода заключалась в том, что банк по мере возникновения необходимости приобретал или разрабатывал самостоятельно программно-технические комплексы, автоматизирующие различные участки банковской деятельности. При таком подходе многие важнейшие проблемы банковских технологий зачастую приходилось решать внесистемными, локальными методами и средствами, например, автоматизацию фондовых операций, расчетов по пластиковым картам, анализ и принятие решений и т.д. Неполные с системотехнической точки зрения комплексы автоматизации весьма дороги, сложны в эксплуатации и развитии. Кроме того, уровень таких АБС все больше отстает от уровня развития банковской сферы.

|

|

|

|

|

|