|

Динамика поступлений таможенных платежей

|

|

|

|

Инструментом управления таможенной стоимостью, как и в системе управления рисками, выступает соответствующая технология, основанная на методах дисперсионного анализа и функции правдоподобия, позволяющая сопоставить исходные данные определяемой таможенной стоимости и данные о таможенной стоимости аналогичного товара, прошедшего таможенный контроль, и выявить критические контрольные точки, на которые следует обратить внимание участнику ВЭД[5].

В ходе исследования показано, что ключевую роль в управлении таможенной стоимостью играет процедура формирования ставки таможенной пошлины.

Введение четких норм и правил определения таможенной стоимости ввозимых товаров предполагает организацию эффективной системы контроля за их соблюдением. Благодаря правильному исчислению базы налогообложения ввозимых товаров осуществляется исчерпывающее поступление доходов от взыскания таможенных платежей в федеральный бюджет, а также государственный контроль над ценой импортного товара, ввезенного на внутренний рынок, чем обеспечивается защита и поддержка отечественных производителей.

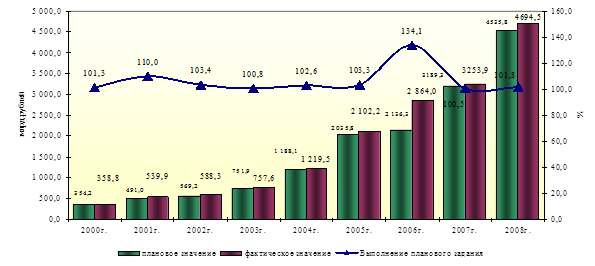

По данным статистики ФТС России за 2008 год в федеральный бюджет перечислено 4694,5 млрд. рублей, что составляет 101,8% от установленного таможенным органам задания. По сравнению с прошлым годом таможенных платежей перечислено на 1440,6 млрд. рублей больше или на 44,3%. (рис. 1).

Рис. 1. Динамика исполнения федерального бюджета

Ежегодное поступление таможенных платежей, начиная с 1991 года, увеличилось более чем в 1393 раза, с 75,6 млн. долларов США в 1991 году до 150,3 млрд. долларов США в 2008 году.

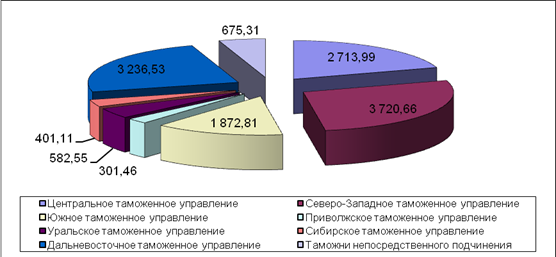

При этом в результате проведенных корректировок таможенной стоимости общая сумма фактических доначислений таможенных платежей в федеральный бюджет в 2008 г. составила 13504,42 млн. руб. Структура доначислений таможенных платежей в федеральный бюджет в 2008 г. показана на рис. 2.

|

|

|

Рис. 2. Суммы доначисления таможенных платежей по результатам корректировок таможенной стоимости в 2008 г. (млн. руб.)

Проведенный анализ показал, что введение больших импортных тарифов приводит к двум отрицательным результатам: снижению покупательской способности на импортируемые товары и увеличению объемов контрабандных поставок товаров, которые ведут к «бегству» денег из государственного бюджета в теневую экономику. Поэтому доход государства можно повышать, не увеличивая ставку пошлины на товар, а контролируя стоимостной объем импорта, т.е. правильно определяя величину налогооблагаемой базы - таможенной стоимости импортируемых товаров.

Заключение

На сегодняшний день внешнеторговые отношения между странами непрерывно развиваются и совершенствуются, следовательно, контроль за развитием и совершенствованием также должен отвечать требованиям внешнеторговым отношениям и внешнеэкономической деятельности и их развитию в целом.

Оценка стоимости импортного товара с целью определения размера пошлин представляет собой одну из сложнейших процедур таможенной практики, поскольку, варьируя способы определения таможенной стоимости товара, можно существенно изменять размер взимаемой пошлины.

Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленным законодательством РФ, и заявляется в таможенный орган при декларировании товаров. Заявляемая декларантом таможенная стоимость товаров и предоставляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации.

|

|

|

Список использованной литературы

1. Федеральный закон Российской Федерации от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

2. Таможенный кодекс Российской Федерации: Федеральный закон Российской Федерации от 28.05.2003 № 61-ФЗ.

3. Закон Российской Федерации от 21.05.1993 5003-1 «О таможенном тарифе».

4. Постановление Правительства Российской Федерации от 13.08.2006 № 500 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации».

5. Приказ ФТС от 27. 09. 2006 № 932 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации».

5.Новиков В.Е. Таможенная пошлина как инструмент государственного регулирования экономики: монография / В.Е. Новиков и др. - М.: РИО РТА, 2006. -320 С.

6. Основы таможенного дела: Учебник /Под общ. ред. Ю.Ф.Азарова - М.: РИО РТА, 2008 -412 С.

7.Свинухов В.Г. Таможенно- тарифное регулирование внешнеэкономической деятельности: Учеб. пособие. — М.: Экономисть, 2009. -376 С.

8.Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и В.А. Шамахова. - М.: Софт Издат, 2007 -217 С.

[1] Свинухов В.Г. Таможенно- тарифное регулирование внешнеэкономической деятельности: Учеб. пособие. — М.: Экономисть, 2009. -376 С.

[2] Основы таможенного дела: Учебник /Под общ. ред. Ю.Ф.Азарова - М.: РИО РТА, 2008 -412 С.

[3] Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и В.А. Шамахова. - М.: Софт Издат, 2007 -87 С.

[4] Свинухов В.Г. Таможенно- тарифное регулирование внешнеэкономической деятельности: Учеб. пособие. — М.: Экономисть, 2009. -376 С.

[5] Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и В.А. Шамахова. - М.: Софт Издат, 2007 -82 С.

|

|

|

12 |