|

Оценка вероятности банкротства банков

|

|

|

|

3.1.1. Под вероятностью банкротства какого-либо банка в настоящей Методике понимается статистическая оценка вероятности банкротства банка с финансовыми показателями, аналогичными финансовым показателям данного банка.

3.1.2. Оценка вероятности банкротства отдельного банка осуществляется на основе эконометрической модели бинарного выбора на базе логистического распределения случайной величины (логит-модель или модель статистической регрессии).

3.1.3. При использовании логит-модели вероятность банкротства представляется в виде функции значимых переменных, выбираемых из числа показателей финансовой и бухгалтерской отчетности банка и макроэкономических показателей, влияющих на финансовое состояние банков:

или

=

=

где

- вероятность банкротствабанка i в период t;

ФПit-1 - вектор, отражающий финансовые показатели банка i на конечную дату периода t-1;

МАКt-1 - вектор, отражающий макроэкономические показателина конечную дату периода t-1, влияющие на финансовое состояние банка.

3.1.4. Расчет значения α0 и коэффициентов β и γ при переменных финансовых показателей банка (ФП) и макроэкономических показателей (МАК) осуществляется с помощью стандартных статистических программ:

Методом бинарного моделирования для каждого i -го банка левой части уравнения () присваивается значение 1, если в период t у данного банка была отозвана лицензия, или значение 0, если в период t лицензия у банка сохранилась.

3.1.5. После расчета значений α0 и коэффициентов β и γ, они принимаются неизменными для предшествующих и предстоящих периодов и используются для расчета вероятности банкротства i -го банка в определенный период времени (в прошлом: t-3, t-2, t-1 и т.п. или в будущем: t, t+1, t+2, t+3 и т.п .).

|

|

|

3.1.6. Величина, к которой относятся значения балансовых и финансовых показателей каждого банка (ФП) при использовании этих показателей в расчетах, как правило, принимается равной общей сумме активов банка.

3.1.7. В качестве страховых случаев для построения модели принимаются, как правило, события отзыва у банка лицензии на осуществление банковских операций, а также могут приниматься события передачи банка под управление государственной корпорации «Агентство по реструктуризации кредитных организаций».

3.1.8. Отбор значимых показателей с целью снижения статистической погрешности расчетов производится по их экономическому смыслу; изменчивости показателя в связи с событием отзыва лицензии, а также по абсолютной величине показателя с применением статистических методов отбора (t -статистика, логарифмическая функция правдоподобия, критерий мультиколлинеарности).

3.1.9. Вероятности банкротства банков в предстоящих периодах, для которых отсутствуют непосредственные данные о финансовых и макроэкономических показателях на конечную дату предыдущего периода, оцениваются на основе финансовых и макроэкономических показателей, рассчитанных для требующихся дат методами математического моделирования (в частности, методом наилучшей экстраполяции).

3.1.10. Для оценки устойчивости банка в предстоящем периоде применяется показатель финансовой стабильности, рассчитываемый следующим образом:

= 1 - ,

= 1 - ,

где

- показатель финансовой стабильности банка i в период t,

- вероятность банкротствабанка i в период t.

3.21. Оценка неожидаемых (непредвиденных) расходов ФОСВ

3.21.1. Неожидаемые (непредвиденные) расходы ФОСВ показывают, каким может быть отклонение расходов от их ожидаемого значения. Размер этих расходов рассчитывается на основе эмпирической функции распределения FВЫПЛ(x), которая позволяет количественно оценить насколько существенными будут выплаты из ФОСВ с заданной вероятностью (на заданном доверительном интервале).

|

|

|

3.21.2. Эмпирическая функция распределения FВЫПЛ(x) строится на основе данных о вероятности банкротства и объеме возмещения по вкладам  банков с помощью метода стохастического (вероятностного) моделирования Монте-Карло по следующему алгоритму:

банков с помощью метода стохастического (вероятностного) моделирования Монте-Карло по следующему алгоритму:

1) для каждого банка i генерируются равномерно распределенные от 0 до 1 случайные величины  ;

;

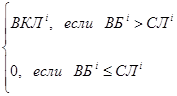

2) для каждого банка i рассчитывается размер выплат возмещения по вкладам на основе следующей функции:

;

;

3) рассчитывается общая сумма возможных выплат по всем банкам:

;

;

4) процедура, описанная в пп.1) - 3) настоящего пункта повторяется не менее 30000 раз;

5) по полученной выборке строится эмпирическая функция распределения F(x).

3.21.3. Расчет неожидаемых (непредвиденных) расходов ФОСВ по полученной эмпирической функции распределения FВЫПЛ(x) осуществляется с использованием стандартных статистических программ на установленных методом экспертной оценки доверительных интервалах (как правило, на 95%, 99% и 99,5%).

|

|

|