|

Глава 1. Теоретические аспекты управления эффектом операционного рычага

|

|

|

|

Введение

Одной из главных задач компаний является оценка его состояния финансов, которая осуществляется группой методик. Совокупность этих методик предопределяет состояние дел компании на конечный интервал времени. С помощью методик проводится разбор, целью которого является информационное выявление о состоянии финансов предприятии, доходности и платежной способности.

Одним из более действенных методов оперативного и стратегического планирования в компании является операционный разбор, цель которого заключается в отслеживании зависимости результатов финансов компании от объема ее производства. Сущность операционного рассмотрения заключается в оптимальном совмещении постоянных и переменных издержек, объема реализации и цены на продукцию. Главными составляющими операционного рассмотрения являются производственный и финансовый рычаги, валовая маржа, порог рентабельности и др.

Размер получаемой прибыли для любого предприятия играет существенное значение в условиях экономики рынка. На прибыль баланса компании оказывает воздействие инструмент правления операционный леверидж, другими словами - рычаг производства. В зависимости от модификации объема реализации продукции и структуры ее себестоимости рычаг производства позволяет оценивать выгоду экономики. Эффект рычага производства широко применяется аналитиками для определения чувствительности модификации объема продаж к прибыли производства предприятия. Показатель, получаемый при расчете рычага производства тесно взаимосвязан с расчетами точки безубыточности предприятия, когда прибыль равна издержкам.

Охарактеризовать рычаг производства можно как процесс правления планированием финансов, правлением пассивами и активами компании, направленный на повышение прибыли, т.е. это фактор, незначительное модифицирование которого может привести к значительному модифицированию показателей результата, дать так называемый эффект операционного рычага.

|

|

|

Тема «Использование операционного рычага российскими предприятиями» изучается на стыке нескольких взаимосвязанных предметов для нынешнего научного состояния свойственен переход к рассмотрению глобальности проблем тематики «Использование операционного рычага российскими предприятиями».

Вопросам курсовой работы посвящена масса работ. В основном материал, изложенный в литературе учебников, носит характер обобщенности, а в многочисленности монографий по данной теме проанализированы более узкие вопросы проблемы «Использование операционного рычага российскими предприятиями». Однако требуется учет нынешних условий при изучении проблематики намеченной темы.

Высокая значительность и недостаточная практика разработанности проблемы «Использование операционного рычага российскими предприятиями» определяют бесспорную новизну этого исследования.

Дальнейшая заинтересованность к вопросу о проблеме «Использование операционного рычага российскими предприятиями» нужно в целях более глубокого и аргументированного разрешения частных актуальных проблем тематики данного изучения.

Актуальность курсовой работы определена с одной стороны, большим интересом к теме «Использование операционного рычага российскими предприятиями» в науке современности, с другой стороны, ее недостаточностью разработки. Рассмотрение вопросов, объединенных с данной тематикой, носит как теоретическую, так и практическую значимость.

Результаты могут быть применены для разработки методики анализа «Использование операционного рычага российскими предприятиями».

|

|

|

Теоретическая значимость изучения проблемы «Использование операционного рычага российскими предприятиями» состоит в том, что предпочтенная для рассмотрения проблематика находится на стыке сразу нескольких дисциплин науки.

Объектом данной курсовой работы выказывается анализ условий «Использование операционного рычага российскими предприятиями». При этом предмет работы изучает рассмотрение отдельных вопросов, выраженных в качестве задач данного исследования.

Целью курсовой работы является постижение темы «Использование операционного рычага российскими предприятиями» с точки зрения последних отечественных и зарубежных изучений по сходной проблематике.

В рамках достижения назначенной цели были назначены и решены следующие задачи:

. Изучить теоретические аспекты управления эффектом операционного рычага.

Рассказать об анализе использования эффекта операционного рычага на примере ООО «Жилье».

3. Изложить разработку мероприятий по использованию эффекта операционного рычага при финансовом планировании.

Работа имеет структуру традиционности и включает в себя введение, основную часть, состоящую из 3 глав, заключение и список литературы.

При написании курсовой работы нами были использованы следующие методы научного исследования:

метод сравнения;

изучение нормативной базы права;

изучение публикаций и статей монографий;

метод аналитики.

Глава 1. Теоретические аспекты управления эффектом операционного рычага

Основные понятия, структура и содержание операционного рычага

Эффект операционного левериджа (рычага) заключается в том, что модификация выручки от реализации (сформулированное в процентах) всегда приводит к более сильному трансформированию прибыли (выраженному в процентах). Сила влияния операционного левериджа является мерой риска предпринимательства, объединенного с предприятием. Чем она выше, тем больший риск несут акционеры; порог рентабельности. Это объем выручки от реализации, при котором достигается нулевая прибыль при нулевых убытках.

Операционный рычаг определяется как равновесие между постоянными и переменными затратами в общей их сумме к прибыльному показателю до процентного и налогового вычета. Это равновесие показывает и оценивает влияние операционного рычага на результаты финансов деятельности предприятия.

|

|

|

Уровень операционного рычага можно рассчитать по формуле.

(1)

(1)

где Lпр. - леверидж операционный (рычаг);

Зпост. - затраты постоянные

Зпер. - затраты переменные.

При рассмотрении финансовой деятельности хозяйствования предприятия также применяется формула:

,(2)

,(2)

где ЭL - эффект операционного рычага;

МД - маржинальный доход;

П - прибыль;

Рбез. - порог безопасности.

Если при расчетах оказывается большой доля постоянных затрат, то имеет место значительный уровень операционного рычага. Для изменения этого показателя предприятие может при планировании финансов на следующий этап повысить производственный объем. При этом показатель может сильно модифицироваться, а постоянные издержки нет, так как компания несет их в любом случае.

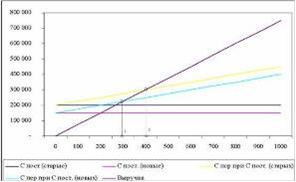

Проанализируем главные составляющие операционного рычага: постоянные и переменные затраты, цена. Все составляющие, так или иначе объединены с объемом продукции, модифицируя их, можно воздействовать и на объем продаж. При модифицировании постоянных затрат, например при их снижении может уменьшиться величина минимального объема безубыточности. Вследствие этого эффект ускоренного прибыльного изменения начнет срабатывать на более низком уровне.

Рис. 1 - Изменение постоянных затрат и их действие на операционный рычаг: где, 1 - новый объем минимальной безубыточности; 2 - прежний минимальный объем безубыточности

Как видно из рисунка 1 понижение постоянных затрат на 25% с 200 т. руб. до 150 т. руб. привело к смещению точки безубыточности влево на 100 шт.. или на 25% с 400 шт. до 300 шт. Как видно из рисунка 1 уменьшение постоянных затрат - это прямой и действенный способ понизить минимальный объем безубыточности, чтобы увеличить прибыльность фирмы.

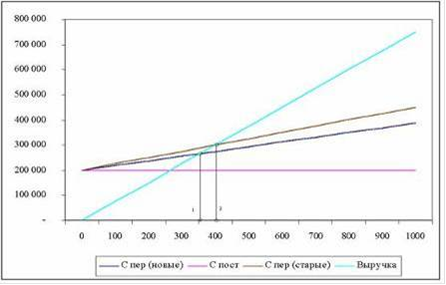

При планировании финансов предприятие может понизить переменные издержки, что приведет к повышению контрибуции, которое приносит каждая дополнительная единица продукции. В связи с этим совершается повышение прибыли, а, следовательно, смещению точки безубыточности на рисунке 2.

|

|

|

Рис. 2 - Изменение переменных затрат и их воздействие на операционный рычаг: где, 1 - новый минимальный безубыточный объем; 2 - прежний минимальный безубыточный объем

Уменьшение переменных затрат может быть объединено с разнообразными факторами: поиск новых поставщиков с более выгодными контрактами, приобретение более дешевого сырья и материалов или переход на более современные. При понижении переменных затрат стоит сосредоточить особое внимание на модифицирование качества продукции.

Как показано на рисунке 2, при снижении переменных издержек на 25%, повысилась прибыль и сместилась безубыточная точка на 11% с 400 шт. до 356 шт. При модификации переменных затрат произошло более интенсивное смещение, чем при модификации постоянных.

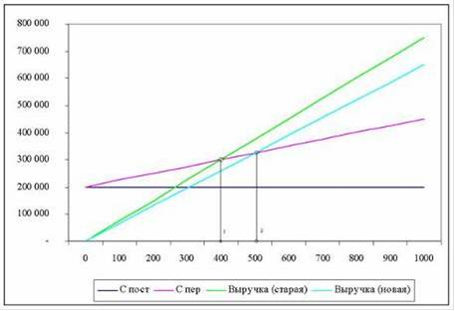

Модификация постоянных и переменных затрат чаще всего находятся под контролем руководства компании, цена же, и ее видоизменение продиктовано рыночными условиями. При ценовом изменении на продукцию совершается прямое воздействие на ее объем и равновесие рынка. Ценовое изменение может непропорционально отражаться на объеме выпускаемой продукции. Ценовой рост может сместить точку безубыточности влево, но в то же время значительно снизить объем продукции реализации, что приведет к потере прибыли. Так же увеличение цены может смещать точку безубыточности вправо, но вместе с тем так повысить реализационный объем, что прибыль увеличится существенно.

Рис. 3 - Влияние ценового изменения на операционный рычаг

На рис. 3 показано воздействие ценового изменения на точку безубыточности, а именно: при ценовом понижении на 100 р. произошло смещение точки безубыточности на 100 шт. вправо, что говорит о необходимости предприятием продавать на 100 шт. больше продукции для получения прежнего прибыльного уровня. Ценовое изменение влияет на внутренние факторы компании, но также имеет воздействие на внешний рынок: при ценовом понижении конкуренты также понижают цены, но ошибочно, так как у них случается понижение прибыли.

|

|

|