|

Многофакторный анализ рентабельности дюпон

|

|

|

|

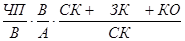

ROE =  =

=

ROE (01.01.2006) = 0,64*0,1*1,02=0,06

ROE (31.12.2006) = 18,49*0,04*1,01=0,69

ROE (31.12.2007) = 15,61*0,02*1,05=0,32

То что на конец 2006 года ROE увеличился до 0,69 влияет увеличение краткосрочной задолженности. Если бы КО не изменились, то ROE уменьшилось бы. То есть увеличение чистой рентабельности продаж погашается уменьшением оборачиваемости активов.

А вот на уменьшение ROE в 2007 году влияет уменьшение оборачиваемости активов. Если бы они не изменились, то ROE увеличился бы. В то время как влияние изменения структуры источников финансирования – 0,2.

По заданию надо сравнить полученное с предприятием, на котором получаются следующие значения:

ROE= 26,9%=5,6%*1,2*4,0

На данный показатель ROE в большей степени влияют источники финансирования. На наш взгляд, не смотря на то, что у нас показатель ROE гораздо ниже, РАО «ЕЭС России» в гораздо лучшем положении, чем предприятие из примера. Если подставить вместо 4 нашу величину 1,07, то ROE=7,19%. Таким образом видно, что высокий ROE достигается за счет заемного капитала. А это говорит о ненадежности финансирования, а как следствие и функционирования организации.

Сравнение со среднеотраслевыми показателями

Таблица 15.

| Показатель рентабельности | Значение показателя за 2006-й год, % | Значение показателя за 2007-й год, % | Расчет показателя |

| Рентабельность собственного капитала (ROE) | 69,43% | 32,41% | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: не менее 11%. |

| Рентабельность активов (ROA) | 69,60% | 35,27% | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 8% и более. |

| Прибыль на инвестированный капитал (ROI) | 70,26% | 37,12% | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

|

|

За 2006 г. и 2007 г. каждый рубль собственного капитала принес соответственно 0,6943 руб. и 0,3241 руб. чистой прибыли.

За анализируемые периоды рентабельности активов демонстрируют исключительно хорошее значение.

Заключение

В результате проведенного анализа можно сделать вывод, что у предприятия устойчивое финансовое состояние, ОАО РАО «ЕЭС России» способно отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительно), и, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

На предприятии увеличилась доля собственных оборотных средств, необходимых для его финансовой устойчивости. А также произошло увеличение величины финансового левериджа на 4%, что свидетельствует о повышении финансовой зависимости от внешних инвесторов. Поэтому необходимо повышение этого показателя путем привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств и др.

Для полноты характеристики финансового положения предприятия необходимо рассчитать коэффициенты ликвидности и произвести анализ ликвидности. Были рассчитаны коэффициенты: текущей, быстрой и абсолютной ликвидности. Коэффициент текущей ликвидности, который снизился на конец отчетного периода, но все-таки свидетельствует о том, что организация в состоянии покрыть свои срочные обязательства.

Коэффициенты абсолютной и быстрой ликвидности удовлетворяют предъявляемым к ним требованиям. Это говорит о том, что предприятие в текущий момент может покрыть имеющимся у него банковским активом большинство наиболее срочных обязательств и краткосрочные пассивы.

|

|

|

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

|

|

|