|

Различие между теоретическим и эмпирическим уравнениями регрессии.

|

|

|

|

Линейная регрессия (теоретическое линейное уравнение регрессии) представляет собой линейную функцию между условным математическим ожиданием  зависимой переменной У и одной объясняющей переменной X (

зависимой переменной У и одной объясняющей переменной X ( — значения независимой переменной в

— значения независимой переменной в  -м наблюдении,

-м наблюдении,  .

.

(4.5)

Отметим, что принципиальной в данном случае является линейность по параметрам  и

и  .

.

Для отражения того факта, что каждое индивидуальное значение  отклоняется от соответствующего условного математического ожидания, необходимо ввести в соотношение (4.5) случайное слагаемое

отклоняется от соответствующего условного математического ожидания, необходимо ввести в соотношение (4.5) случайное слагаемое

(4.6)

(4.6)

Соотношение (4.6) называется теоретической линейной регрессионной моделью; и — теоретическими параметрами (теоретическими

коэффициентами) регрессии; — случайным отклонением.

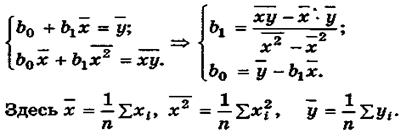

По выборке ограниченного объема мы сможем построить так называемое эмпирическое уравнение регрессии  (4.8), где

(4.8), где  — оценка условного математического ожидания

— оценка условного математического ожидания  .

.  и

и  — оценки неизвестных параметров и , называемые эмпирическими коэффициентами регрессии. Следовательно, в конкретном случае

— оценки неизвестных параметров и , называемые эмпирическими коэффициентами регрессии. Следовательно, в конкретном случае  (4.9), отклонение

(4.9), отклонение  — оценка теоретического случайного отклонения .

— оценка теоретического случайного отклонения .

В силу несовпадения статистической базы для генеральной совокупности и выборки оценки и практически всегда отличаются от истинных значений коэффициентов и , что приводит к несовпадению эмпирической и теоретической линий регрессии. Различные выборки из одной и той же генеральной совокупности обычно приводят к определению отличающихся друг от друга оценок. Возможное соотношение между теоретическим и эмпирическим уравнениями регрессии схематично изображено на рис 4.3

задача состоит в том, чтобы по конкретной выборке  , i = 1, 2,..., n, найти оценки и неизвестных параметров и , так, чтобы построенная линия регрессии являлась бы наилучшей в определенном смысле среди всех других прямых. Другими словами, построенная прямая

, i = 1, 2,..., n, найти оценки и неизвестных параметров и , так, чтобы построенная линия регрессии являлась бы наилучшей в определенном смысле среди всех других прямых. Другими словами, построенная прямая  должна быть «ближайшей» к точкам наблюдений по их совокупности.

должна быть «ближайшей» к точкам наблюдений по их совокупности.

|

|

|

Определение теоретической линейной регрессионной модели.

(4.6)

Соотношение (4.6) называется теоретической линейной регрессионной моделью; и — теоретическими параметрами (теоретическими коэффициентами) регрессии; — случайным отклонением, зависимая переменная У и одна объясняющая переменная X ( — значения независимой переменной в -м наблюдении, .

Суть метода наименьших квадратов (МНК).

его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной У от ее значений У, получаемых по уравнению регрессии.

Формулы расчета коэффициентов эмпирического парного линейного уравнения регрессии по МНК.

Пусть по выборке , i = 1, 2,..., n, требуется определить оценки и

эмпирического уравнения регрессии (4.8). В этом случае при использовании МНК минимизируется следующая функция (рис.4.4)

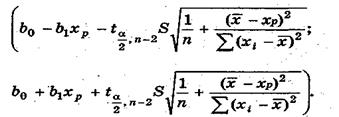

Доверительный интервал для условного математического ожидания зависимой переменной.

Одной из центральных задач эконометрического моделирования является предсказание (прогнозирование) значений зависимой переменной при определенных значениях объясняющих переменных. Здесь возможен двоякий подход: либо предсказать условное математическое ожидание зависимой переменной при определенных значениях объясняющих переменных (предсказание среднего значения), либо прогнозировать некоторое конкретное значение зависимой переменной (предсказание конкретного значения).для  имеет вид

имеет вид

Для проверки гипотезы

используется статистика:

имеющая распределение Стьюдента с числом степеней свободы  . Поэтому

. Поэтому  отклоняется, если

отклоняется, если

|

|

|

|

|

|