|

Пофакторный анализ изменения ЭФР.

|

|

|

|

Анализ ЭФР при включении суммы выплат по кредиту

в налогооблагаемую прибыль.

Рассчитаем влияние ЭФР поквартально за период 2001г. на рентабельность собственного капитала ООО «Графика» (поквартально).

В 1 квартале весь капитал предприятия был собственным, соответственно его чистая рентабельность составляла:

Рс=560/2000*100%=28,0%

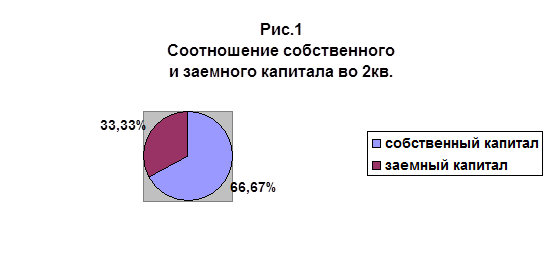

Во 2-ом квартале предприятием был взят кредит под 12%-ную годовую ставку на сумму 1000 тыс.руб. (с поквартальной выплатой процентов за кредит, равной 3% от суммы кредита), совокупный капитал составил 3000 тыс.руб.,

Т.е. удельный вес собственного капитала = 2000/3000=66,67% (рис.1)

Рассчитаем рентабельность собственного капитала на основе расчета ЭФР:

(40(1-0,3)-3)/2= 12,5%

Рс=(1-n)Р+ЭФР=0.7*40+12,5=28+12,5=40,5%

Проверим расчет по формуле:

Рс=Пч/Кс=810/2000=40,5%

Следовательно, по сравнению с 1 кв. рентабельность собственного капитала во 2 кв. выросла на 12,5% благодаря ЭФР, т.е. появлению заемного капитала.

В 3 квартале сумма заемного капитала увеличилась на 500 тыс.руб., на тех же условиях заема (ставка - 3% за квартал), соотношение собственного и заемного капитала на рис.2

Доля заемного капитала увеличилась на 10,1%, рассмотрим, как рост суммы заемного капитала повлиял на рентабельность собственного капитала. Рассчитаем ЭФР:

ЭФР=(40(1-0.3)-3)*0,75=18,75%

Рс=40*0,7+18,75=46,75%

Проверка: Рс=935/2000=46,75%

Рентабельность за счет роста значения плеча финансового рычага выросла на 6,25% по сравнению со 2-м кварталом.

В 4-м квартале предприятие частично рассчиталось с кредитором, сумма заемного капитала составила 1200 тыс.руб., и

за счет фонда валовых накоплений увеличили сумму собственного капитала на 600 тыс.руб. (2600) Соотношение – рис.3.

|

|

|

Доля заемного капитала уменьшилась по сравнению с 3кв. на 11,85%, доля собственного капитала увеличилась на 11,85%, рассмотрим, как изменение сумм заемного и собственного капитала повлиял на рентабельность собственного капитала. Рассчитаем ЭФР:

ЭФР=(40(1-0.3)-3)*12/26=11,54%

Рс=40*0,7+11,54=39,54%

Проверка: Рс=1028/2600=39,54%

То есть уменьшение доли заемного капитала снизило значение ЭФР и снизило рентабельность собственного капитала.

Сравнительный анализ приведен в Таблице 1:

Таблица 1

| Квартал | Доля заемного капитала (%) | ЭФР, (%) | Рентабельность собственного капитала, (%) | отклонение (к предыдущему периоду), (%) | отклонение (к базовому периоду), (%) |

| 1кв | 0 | 0 | 28 | - | - |

| 2кв | 33,33 | 12,5 | 40,5 | 12,5 | 12,5 |

| 3кв | 43,43 | 18,75 | 46,75 | 6,25 | 18,75 |

| 4кв | 31,58 | 11,54 | 39,54 | -7,21 | 11,54 |

Анализ ЭФР при исключении суммы выплат по кредиту

из налогооблагаемой прибыли.

Ситуация несколько изменяется с эффектом финансового рычага, если при исчислении налогооблагаемой прибыли учитывают финансовые расходы по обслуживанию долга. Тогда за счет налоговой экономии реальная ставка процента за кредиты уменьшается по сравнению с контрактной. Она будет равна: СП (1 – n). В таких случаях ЭФР рекомендуется рассчитывать следующим образом:

ЭФР=[Р(1 – n) – СП (1 – n)] Кз/Кс=(Р – СП)(1 – n)Кз/Пс. (1.2)

Данные приведены в Приложении 2.

В этом случае ЭФР для 1 квартала не изменится.

Для 2 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)/2=12,95%

Рс=40(1-0,3)+ЭФР=28+12,95=40,95%

Проверка: Рс=819/2000=40,95%

Для 3 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)1500/2000=19,43%

Рс=40(1-0,3)+ЭФР=28+19,43=47,43%

Проверка: Рс=948,5/2000=47,43%

Для 4 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)1200/2600=11,95%

Рс=40(1-0,3)+ЭФР=28+11,95=39,95%

Проверка: Рс=1038,8/2600=39,95%

Сравнительный анализ по расчетам ЭФР двумя способами приведен в Таблице 2.

|

|

|

Таблица 2

| квартал | Доля заемного капитала (%) | ЭФР (по формуле 1.1), (%) | Рентабельность собственного капитала (при ЭФР 1.1), (%) | ЭФР (по формуле 1.2), (%) | Рентабельность собственного капитала (при ЭФР 1.2), (%) | Отклонение по ЭФР (5-3), и по Рс (6-4) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Кв

0

Кв

0,45

Кв

0,68

Кв

0,41