|

Цели, задачи и этапы управления рисками

|

|

|

|

В условиях глобализации современных экономических отношений, постоянного развития и усложнения финансовых рынков вполне понятным является стремление всех экономических субъектов минимизировать возникающие риски. Это, в свою очередь, способствует развитию такого направления деятельности, как управление рисками. Значимость данного вида деятельности за последние 10—15 лет существенно возросла. Так, если в середине прошлого века управление рисками в большей степени относилось к страховому и банковскому делу, в настоящее время оно затрагивает гораздо более обширный перечень сфер деятельности, которые в том числе включают финансовую инженерию, рейтинговую оценку, информационные и юридические услуги, оценочный бизнес, деятельность государственных органов и агентств по чрезвычайным ситуациям и др.

Не совсем корректно говорить, что управление рисками — это нечто принципиально новое и что данное направление возникло относительно недавно. Оно всегда присутствовало в деятельности инвесторов, компаний, государственных органов как составная часть их основной работы. При этом управление рисками (в каждой предметной области она может называться по-своему) осуществлялось преимущественно на интуитивной основе. Инвестор, руководитель компании (организации), исходя из своего опыта, понимал, с какими трудностями он может столкнуться и что потребуется предпринять для их преодоления.

Сегодня в государствах с развитой экономикой управление рисками уже сформировалось как самостоятельное направление деятельности. Экономические субъекты этих стран в подавляющем большинстве понимают необходимость идентификации важнейших рисков (один из основных приоритетов высшего руководства), оценки рисков и контроля за ними. Также считается, что управление рисками способствует существенному увеличению стоимости акционерного капитала. В то же время для государств с развивающейся экономикой, в том числе и для стран СНГ, управление рисками является еще достаточно "молодым" направлением деятельности, что проявляется не всегда в адекватном понимании природы рисков, их особенностей и реальной подверженности этим рискам.

|

|

|

Среди основных целей по управлению рисками могут быть [21., с. 33]:

• обеспечение выполнения задач, поставленных перед субъектом хозяйствования. Исходя из того, что максимизация прибыли для центральных банков при управлении резервами является подчиненной задачей (по отношению к обеспечению их сохранности), этот вариант определения цели управления рисками является наиболее приемлемым;

• снижение уровня неопределенности, например, волатильности (изменчивости) финансового результата до уровня, совместимого с терпимостью к риску (склонностью, "аппетитом" к риску) высшего руководства банка. Принимая во внимание, что деятельность банков в конечном счете направлена на максимизацию прибыли, очевидно, что данное определение цели управления рисками больше подходит для банков;

• выполнение законов, норм, требований, налагаемых на организацию (как внутренних, так и внешних). Данный вариант может выступать в качестве дополнительной цели к уже перечисленным либо в качестве самостоятельной цели управления рисками, например, в органах государственного управления.

В свою очередь, задачи по управлению рисками можно разделить на две группы.

Первая — задачи на период до наступления случая проявления риска (события): обеспечение нормального функционирования предприятия и/или поддержка экономической эффективности его деятельности. Эти задачи предполагают максимизацию прибыли, что означает принятие определенного уровня риска. При этом, чем больше требуется обеспечить уровень прибыльности предприятию, тем больше риска он вынужден на себя принять.

|

|

|

Вторая — задачи на период после наступления случая проявления риска (события): минимизация потерь в случае наступления финансовой угрозы; обеспечение продолжения осуществления операций и/или другой необходимой деятельности предприятия в случае наступления технической, информационной угрозы. Задачи данной группы направлены на ограничение подверженности влиянию рисков, то есть на ограничение уровня рисков, принимаемых предприятием.

Таким образом, первая группа задач находится в противоречии с задачами второй группы. При этом "крен" в сторону решения первой группы будет способствовать максимизации прибыли субъекта хозяйствования, но может поставить его существование под угрозу (вплоть до банкротства). "Крен" в обратную сторону минимизирует риски, однако из-за "зарегулированности" может привести к существенному снижению эффективности деятельности предприятия (в том числе экономической), что негативно отразится на его конкурентоспособности и шансах на "выживание".

В целях недопущения возникновения перечисленных крайностей к решению поставленных задач целесообразно подходить на компромиссной основе.

Главными закономерностями динамики валютных курсов, которые следует принимать во внимание при организации управления валютными рисками, являются следующие:

1. При относительной стабильности внутренних и внешних цен колебания валютного курса национальной валюты отбивают изменение относительных цен, то есть изменение конкурентоспособности товаров. Удешевление (повышение курса) национальной валюты приводит к тому, что товары, произведенные в данной стране, на заграничных рынках будут дешевыми, а иностранные товары на национальном рынке - дороже. Это означает, что повышение курса национальной валюты оказывает содействие увеличению объемов экспорта и сокращению объемов импорта, а снижение курса (подорожание) национальной валюты, наоборот, оказывает содействие увеличению объемов импорта и сокращению объемов экспорта.

|

|

|

2. Наличие отрицательного сальдо платежного баланса является отображением того, что спрос на иностранную валюту превышает предложение, а это в свою очередь, приводит к обесцениванию национальной валюты. Положительное сальдо платежного баланса, наоборот, характеризует повышение предложения иностранной валюты и оказывает содействие подорожанию национальной валюты.

3.Движение капиталов из страны в страну зависит от уровня процентных ставок и ожидаемых изменений валютных курсов. Страны, в которых установленные высокие процентные ставки и функционирует стабильная денежная единица, являются более привлекательными для иностранного капитала. Инвесторы лишаются валют, которым угрожает девальвация, и переводят свои капиталы в валюты тех стран, где проводится твердая денежно-кредитная политика, которая обеспечивает высокие процентные ставки и дорогую национальную валюту.

Рассмотрим основные этапы управления рисками.

1. Идентификация рисков — процесс выявления внешних и внутренних рисков. Для идентификации рисков могут использоваться следующие методы: анализ данных бухгалтерского учета, отчета о прибыли и убытках, годового отчета (в том числе отчет аудиторов — основные виды деятельности, проблемные вопросы и т. д.); анализ статистических данных и сценариев; • анализ внешних и внутренних экспертов.

2. Оценка рисков — определение возможной величины риска. Оценка (измерение) риска может быть количественной, качественной или смешанной в отношении вероятности наступления события и его возможных последствий. В частности, количественная оценка осуществляется путем расчета соответствующих показателей риска. Качественная осуществляется путем присвоения оцениваемому событию определенного уровня риска (низкий, средний, высокий), смешанная — путем количественной оценки вероятности наступления события и качественной оценки его возможных последствий (высокие, средние, низкие потери) либо путем качественной оценки вероятности наступления события (высокая, средняя, низкая вероятность) и количественной оценки его возможных последствий.

|

|

|

3. Оптимизация рисков — процесс, направленный на минимизацию негативных и/или максимальное использование позитивных последствий и, соответственно, их вероятности. В целом оптимизация рисков может заключаться в следующих действиях:

• предотвращение риска — решение не быть вовлеченным в рискованную ситуацию или действие, предупреждающее вовлечение в нее;

• принятие риска — решение о принятии риска;

• уменьшение последствия события — ограничение любого негативного последствия конкретного события;

• снижение риска — действия, предпринятые для уменьшения вероятности негативных последствий или того и другого вместе, связанные с риском;

• перенос (страхование) риска — разделение бремени потерь или выгод от риска с другой стороной;

• финансирование риска — предусмотрение финансовых средств для финансирования последствий риска. Для обеспечения оптимального подхода к финансированию потерь требуется получить ответы на ряд вопросов, а именно: за счет каких средств будут покрываться расходы; каковы последствия для бухгалтерского учета (в балансе и за балансом) до и после потерь, последствия для налогообложения до и после потерь; кто будет нести неопределенность (кто берет на себя риск), и др.

4. Мониторинг рисков — процесс отслеживания фактических показателей риска предприятия, направленный на обеспечение соблюдения установленных ограничений, предполагающий подготовку соответствующей отчетности для ее представления заинтересованным специалистам, структурам, а также внесение корректировок в деятельность по управлению рисками в случае необходимости.

В развитии деятельности по управлению рисками можно выделить три основных этапа (данное разделение достаточно условно, и в каждом конкретном случае развитие этой деятельности может происходить по-своему) [21., с.36]

На первом этапе управление рисками, как правило, осуществляется на децентрализованной основе по главным направлениям деятельности предприятия. Нормы по идентификации, оценке, минимизации и мониторингу рисков закреплены в документах, регламентирующих соответствующие направления деятельности. Управление рисками осуществляется в значительной мере на интуитивном уровне, как подэтап других видов деятельности. При этом управление рисками может носить фрагментарный и эпизодический характер. Поэтому термин "риск" на данном этапе вообще может не использоваться, вместо этого применяется понятийный аппарат соответствующих видов деятельности. Это означает, что конкретные цели и задачи по управлению рисками не устанавливаются, не выделяются этапы управления рисками с определением иерархии принятия соответствующих решений, не осуществляется мониторинг показателей риска на постоянной основе.

|

|

|

На втором этапе развития управление рисками выделяется как обособленный вид деятельности предприятия. Как правило, происходит централизация данной функции путем создания подразделения, отвечающего за организацию работы по управлению рисками в рамках конкретных направлений деятельности. При этом нередко распространено мнение, что создание подобного подразделения решает все проблемы по управлению рисками, так как в нем работают (или должны работать) специалисты, обладающие необходимыми знаниями и опытом, которые будут выявлять все риски, оценивать их и минимизировать. Однако на практике подобный подход не является решением возникающих проблем. Это связано с тем, что специалистом, наилучшим образом разбирающимся в деятельности конкретного подразделения, является именно работник данного подразделения (в силу специализации, меняющихся условий работы и т. д.). Поэтому, если в управлении рисками не будут участвовать специалисты подразделений, осуществляющие операции (то есть непосредственно сталкивающиеся с рисками), обеспечить надлежащее качество управления ими будет вряд ли возможно. Так, например, предположим, что в рамках деятельности автомобильного завода поставлена задача повышения надежности выпускаемой продукции. Создание отдельного подразделения, которое будет отвечать за повышение надежности автомобиля, само по себе не решает данной проблемы. Даже если оно определит все факторы, влияющие на надежность, даст им количественную и качественную оценку, определит мероприятия, способствующие повышению надежности, для обеспечения поставленной задачи этого недостаточно. Причина в том, что решение проблемы непосредственно зависит от деятельности ряда сборочных участков, в частности, от тех, кто делает раму, собирает двигатель, тормозную систему и т. д. Следовательно, для обеспечения повышения надежности автомобиля необходимо, чтобы работники каждого участка владели указанной информацией, понимали ее и реализовывали на практике требуемые мероприятия (причем такое требование должно закрепляться в соответствующих документах), а также представляли информацию о любых фактических и возможных отклонениях или срывах в производственном процессе.

Третий этап развития деятельности по управлению рисками является наиболее эффективным. Он также предполагает централизацию функции управления рисками главным образом в методологии, минимизации и мониторинге рисков. Но в отличие от второго данный этап подразумевает в каждом подразделении, деятельность которого сталкивается с рисками, выделение отдельного сотрудника, в том числе выполняющего функции идентификации, оценки рисков. Очевидно, что подобный вариант организации деятельности по управлению рисками в банке целесообразен, когда поставлена задача охватить все направления работы банка мероприятиями по управлению рисками.

Независимо от уровня развития деятельности по управлению рисками необходимым условием построения адекватной системы управления ими является соблюдение следующих правил:

1. Документальное формулирование целей и задач по управлению рисками предприятия.

2. Установление принципов идентификации и оценки рисков в качестве основы при постановке целей и задач.

3. Использование данных правил в качестве базы для создания важнейших процедур управленческого контроля (при создании схемы организационной структуры, подготовке документов о делегировании полномочий).

4. Определение процедуры обеспечения ответственности.

5. Разработка механизма мониторинга и обратной связи.

Таким образом, еще раз можно отметить многообразие существующих рисков, их непростую природу, многоаспектность деятельности по управлению рисками.

2.2 Анализ валютных рисков как основа для разработки программ хеджирования

Постоянно возрастающая волантильность валютных курсов увеличивает риски отечественных субъектов хозяйствования, осуществляющих внешнеэкономическую деятельность. В результате значительных колебаний курсов валют возрастает неопределенность финансовых результатов от проведения экспортно-импортных операций, снижается эффективность финансового планирования.

В результате субъекты хозяйствования все чаще задумываются о необходимости внедрения в практику финансово-хозяйственной деятельности новых финансовых инструментов, позволяющих контролировать валютные риски. Одним из таких инструментов в практике зарубежных компаний являются деривативы, с помощью которых управление рисками становится простым и эффективным. Необходимость разработки механизма использования деривативов в качестве инструментов управления валютными рисками во внешнеэкономической деятельности возникает в связи с осознанием масштаба потерь, которые несет организация, и которые могут возникнуть в будущем.

Однако для того, чтобы правильно организовать процесс управления рисками при помощи деривативов, необходима четкая и продуманная Программа, основой которой становится анализ валютных рисков.

Разработка Программы управления валютными рисками во внешнеэкономической деятельности с использованием деривативов (Программы хеджирования) включает несколько этапов, на первом из которых следует сформулировать основные цели и задачи хеджирования, а также идентифицировать и оценить риски [11, с.16].

Для оценки рисков в мировой практике используются различные методики, наиболее популярной из которых является методика определения рисковой стоимости.

Рисковая стоимость (VaR) отражает максимально возможные убытки от изменения стоимости активов, которые могут иметь место за данный период времени с заданной вероятностью их возникновения. Рисковая стоимость — это размер убытка, который может быть превышен с вероятностью не более х% (не будет превышен с вероятностью (100 -х)%) в течение последующих п дней. Для определения величины рисковой стоимости необходимо знать зависимость между размерами прибылей и убытков и вероятностями их возникновения [11., с. 16].

В результате проведенных исследований белорусского валютного рынка различными методами были получены следующие данные (таблица 1) [11, с. 17]:

Таблица 2.1 – Расчет и верификация дневной рисковой стоимости

|

| Доллар США | Евро | Российский рубль | |||

| исторического моделирования | дельта-нормальный | исторического моделирования | дельта-нормальный | исторического моделирования | дельта-нормальный | |

| Рисковая стоимость за день, в % к стоимости контракта | 0,5% | 1,68% | 1,22% | 1,99% | 1,01% | 1,076% |

| Вероятность | 100% | 100% | 89,38% | 91,38% | 93,97% | 93,6% |

Из содержания таблицы 1 следует, что с вероятностью 95% максимальный размер убытков на 1 млн. валюты контракта не превысит по доллару США - 80,9 млн. белорусских рублей, по евро - 34,2 млн. белорусских рублей, а по российскому рублю - 1.6 млн. белорусских рублей.

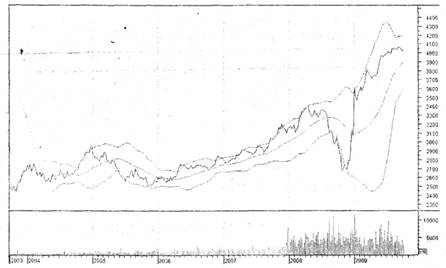

Подтверждением необходимости использования производных финансовых инструментов могут стать графики динамики дневной рисковой стоимости, рассчитанной на основании данных 2000-2009 гг. (рисунок 1), которые подтверждают тенденцию роста рисковой стоимости внешнеэкономических контрактов, заключенных в евро и российских рублях и относительную ее стабилизацию по долларовым контрактам в 2008 году. В 2009 году рисковая стоимость экспортно-импортных контрактов, заключенных в различных валютах выровнялась, что обусловлено переходом Национального банка Республики Беларусь на новый способ курсообразования, основанный на использовании валютной корзины [11, с. 17]

Рис. 1 - Динамика дневной рисковой стоимости по внешнеэкономическим контрактам, заключенным в различных валютах

На втором этапе разработки Программы управления рисками при помощи производных финансовых инструментов следует сделать расчет возможных прибылей-убытков с учетом прогнозируемого диапазона изменения курсов валют.

Волатильность отечественного валютного рынка характеризуется следующими показателями (таблица 2.2) [11, с. 17]:

Таблица 2.2 –Волатильность различных валют на белорусском рынке

| Волатильность | На 1 января 2009г. | На 1 октября 2009г. | ||

| В рублях | В % | В рублях | В % | |

| Доллар США | 21,6 | 0,93 | 291,6 | 10,54 |

| Евро | 216,3 | 7,03 | 466,4 | 11,56 |

| Российский рубль | 4,8 | 6,18 | 5,0 | 5,49 |

Согласно теории статистики цена какого-либо актива с вероятностью 66% будет находиться в диапазоне от (100-волатильность)% до (100+волатильность)%; с вероятностью 95% - в диапазоне от (100-2*волатильность)% до (100+2*волатильность)% и, наконец с вероятностью 99% - в диапазоне от (100-3*волатильность) до (100+3*волатильность). С учетом этого можно сделать прогноз возможного диапазона изменения курсов основных валют (таблица 2.3) [17].

Таблица 2.3 – Прогноз диапазонов курсов валют с учетом возможного изменения диапазона волатильности

|

| Доллар США | Евро | Российский рубль | |||

| min | max | min | max | min | max | |

| 66% по волатильности | 2467,51 | 3030,49 | 3579,75 | 4505,61 | 87,15 | 97,45 |

| 95% по волатильности | 2186,02 | 3311,98 | 3116,82 | 4968,54 | 82,00 | 102,60 |

| 99% по волатильности | 1904,52 | 3593,48 | 2653,89 | 4968,54 | 76,85 | 107,75 |

Из данных таблицы 2.3 можно определить, что с 99% вероятностью курс евро до конца 2009 года будет находиться в диапазоне 2653,89-4968,54 белорусских рублей, курс российского рубля - в диапазоне 76,85-107,75 белорусских рублей, а доллара США в диапазоне 1904,52-3593,48 белорусских рублей. Данные диапазоны позволят субъектам хозяйствования провести анализ возможных прибылей и убытков с учетом нескольких сценариев: оптимистичного, нейтрального и пессимистичного.

Высокая волатильность евро (11,56%), доллара США (10,54%), российского рубля (5,16%) вместе с возможным диапазоном изменения курсов увеличивает необходимость использования производных финансовых инструментов. Снижение курса евро до 2654, доллара США - до 1905, а российского рубля - до 76,85 белорусских рублей может негативно отразиться на белорусском экспорте, также как и повышение этих валют до уровня курсов, соответствующих 99% вероятности, - на затратах импортеров.

Вместе с тем, внедрение деривативов заставило бы отказаться субъектов хозяйствования от получения дополнительной прибыли. Прогнозируемые с учетом волатильности курсы евро в размере 4505,61 белорусских рубля, доллара США в размере 3030,49 белорусских рублей, а российского рубля в размере 97,45 белорусских обеспечили бы дополнительную прибыль экспортерам.

Необходимый компромисс между потерей части доходов и компенсацией валютных рисков может быть найден с помощью исторической волатильности (рисунок 2). [11., с.19]

Рис. 2 - Динамика курса евро с учетом диапазона волатильности

Например, на основании динамики курса евро строится канал изменения исторической волатильности, за пределы которого курс не может выходить с 95% вероятностью. Кроме того, график курса евро сглаживается графиком скользящей средней, на основании которого строится канал волатильности.

При пересечении канала волатильности и дальнейшем возврате в диапазон канала следует проводить операции хеджирования при помощи деривативов: для экспортеров при пересечении верхней границы канала и возврате в его диапазон; для импортеров - при пересечении нижней границы канала и возврате в его диапазон.

Важное значение имеет пересечение графиком курса евро графика скользящей средней. Если курс евро пересекает скользящую среднюю сверху вниз и находится выше нее, то деривативы следует использовать при экспорте, а импортерам рекомендуется воздержаться от проведения операций хеджирования. Если курс евро пересекает скользящую среднюю снизу вверх и находится выше нее, то деривативы следует использовать импортерам, а экспортерам рекомендуется воздержаться от проведения операций по управлению рисками.

В соответствии с рисунком 3 операции хеджирования импорта следовало проводить с середины декабря 2008 года; экспорта - с середины июля 2008 года. Фактически курс евро по отношению к белорусскому рублю за декабрь 2008 - октябрь 2009 гг. повысился на 38,1%. аза июль-ноябрь 2008 г. снизился на 21,3%. Использование данной методики хеджирования позволило бы импортерам сэкономить 1540.0 млн. белорусских рублей на каждом миллионе контракта, а экспортерам - 576,4 млн. рублей на каждом миллионе валюты контракта.

За два анализируемых периода курс евро не раз отклонялся от своего основного направления движения, что могло привести к убыткам по операциям с производными финансовыми инструментами, однако эти убытки были бы практически полностью компенсированы дополнительными доходами от продажи валютной выручки.

Аналогичная ситуация характерна и для других валют.

На третьем этапе разработки программы управления валютными рисками во внешнеэкономической деятельности следует выбрать финансовые инструменты, с помощью которых будет осуществляться управление валютным риском и конкретную методику хеджирования.

Перед внедрением в практику деятельности субъектов хозяйствования определенных методов хеджирования в качестве инструмента управления валютными рисками во внешнеэкономической деятельности следует провести анализ риска, связанного с их использованием.

Определение эффективности хеджирования осуществляется на четвертом этапе разработки Программы управления валютными рисками во внешнеэкономической деятельности [18].

На пятом этапе разработки Программы управления валютными рисками во внешнеэкономической деятельности следует разработать систему контроля.

На основании разработки механизма управления валютными рисками можно сделать следующие краткие выводы:

• основой для разработки механизма управления рисками во внешнеэкономической деятельности являются финансовые расчеты, позволяющие идентифицировать и оценить влияние валютных рисков на финансовые результаты;

• в мировой практике основным показателем оценки риска является рисковая стоимость, которая может быть рассчитана с помощью различных методов;

• расчет рисковой стоимости на базе отечественного валютного риска позволяет выявить ее взаимосвязь с волатильностью валютных курсов и сделать выбор базисных активов для производных финансовых инструментов;

• использование конкретных видов деривативов в качестве инструментов управления валютными рисками обусловлено спецификой отечественного срочного рынка.

3. МЕТОДЫ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ВЫЛЮТНЫМИ РИСКАМИ

3.1 Методы страхования валютных рисков

Предприятия и организации, непосредственно выходящие на внешний рынок, сталкиваются с опасностью валютных потерь из-за резкого колебания курсов иностранных валют. Валютные риски существуют при ведении расчетов как в свободно конвертируемых валютах, так и в клиринговых валютах, а также при осуществлении товарообменных сделок. Собственно валютный риск в валюте экспортера вследствие понижения курса иностранной валюты к национальной или увеличения стоимости импортного контракта в результате повышения курса иностранной валюты по отношению к национальной валюте.

На практике указанный риск может быть устранен путем применения различных методов страхования валютных рисков. Риск упущенной выгоды заключается в возможности получения худших результатов при выборе одного из двух решений — страховать или не страховать валютный риск. Так, изменения курса могут оказаться благоприятными для предприятия, и, застраховав контракт от валютных рисков, оно может лишиться прибыли, которую в противном случае должно было получить. Вместе с тем, фактически невозможно предусмотреть риск упущенной выгоды без достаточно эффективных прогнозов валютных курсов.

Для отечественных организаций и предприятий доступными являются следующие методы страхования валютных рисков:

· выбор валюты (или валют) цены внешнеторгового контракта;

· включение в контракт валютной оговорки;

· регулирование валютной позиции по заключаемым контрактам;

· исполнение услуг коммерческих банков по страхованию валютных рисков.

Выбор валюты цены внешнеторгового контракта как метод страхования валютных рисков является наиболее простым. Его цель — установление цены контракта в такой валюте, изменение курса которой окажутся благоприятными. Для экспортера это будет так называемая "сильная" валюта, то есть валюта, курс которой повышается в течение срока действия контракта. К моменту платежа фактическая выручка по контракту, пересчитанная в рубли, превысит первоначально ожидаемую. Наоборот, импортер стремится заключить контракт в валюте с понижающимся курсом ("слабой" валюте). Тогда к моменту платежа ему придется заплатить меньшую сумму в рублях, чем предполагалось, поскольку иностранная валюта в рублях будет стоить дешевле. Удачно выбранная валюта цены позволяет не только избежать потерь, связанных с изменением валютных курсов, но и получить прибыль.

Вместе с тем данный метод имеет свои недостатки. Во-первых, ожидания повышения или понижения курса иностранной валюты могут не оправдаться. Поэтому при использовании данного метода необходимы достоверные прогнозы динамики валютных курсов.

Во-вторых, при заключении внешнеторговых контрактов не всегда есть возможность выбирать наиболее подходящую валюту цены. Например, на некоторых международных товарных рынках цены внешнеторгового контракта устанавливаются в валюте экспортера.

В отношении многих товаров, в частности, сырья и продовольствия, существует реальная возможность выбора валюты цены, применяемой в контракте, по договоренности между контрагентами. Но интересы сторон при выборе валюты цены не совпадают: для экспортера при любых обстоятельствах более выгодно устанавливать цену в "сильной" валюте, а для импортера — в "слабой

В связи с тем, что курсы абсолютно всех валют, в том числе и резервной валюты - доллара США, подвержены периодическим колебаниям вследствие различных объективных и субъективных причин, практика международных экономических отношений выработала подходы к выбору стратегии защиты от валютных рисков. Сущность этих подходах заключается в том, что:

1. Принимаются решения о необходимости специальных меры по страхованию валютных рисков

2. Выделяется часть внешнеторгового контракта или кредитного соглашения - открытая валютная позиция - которая будет страховаться

3. Выбирается конкретный способ и метод страхования риска.

В международной практике применяются три основных способа страхования рисков:

1. Односторонние действия одного из партнеров

2. Операции страховых компаний, банковские и правительственные гарантии

3. Взаимная договоренность участников сделки.

На выбор конкретного метода страхования риска влияют такие факторы, как:

· особенности экономических и политических отношений со стороной-контрагентом сделки;

· конкурентоспособность товара;

· платежеспособность контрагента сделки;

· действующие валютные и кредитно-финансовые ограничения в данной стране;

· срок покрытия риска;

· наличие дополнительных условий осуществления сделки;

· перспективы изменения валютного курса или процентных ставок на рынке.

Мировая практика страхования валютных и кредитных рисков отражает происходившие изменения в мировой экономике и валютной системе в целом. Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки.

Золотые и валютные защитные оговорки применялись после второй мировой войны. Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете суммы платежа пропорционально изменению золотого содержания на дату исполнения. Различались прямая и косвенная золотые оговорки. При прямой оговорке сумма обязательства приравнивалась к весовому количеству золота; при косвенной - сумма обязательства, выраженная в валюте, пересчитывалась пропорционально изменению золотого содержания этой валюты (обычно- доллара). Применения этой оговорки основывалось на том, что в условиях послевоенной Брентонвудской валютной системы существовали официальные золотые паритеты - соотношения валют по их золотому содержанию, которые с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в долларах. Однако из-за периодически происходивших колебаниях рыночной цены золота и частых девальваций ведущих мировых валют, золотая оговорка постепенно утратила свои защитные свойства и перестала применяться совсем со времени принятия Ямайской валютной системы, отменившей золотые паритеты и официальную цену золота.

Валютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования валютного или кредитного риска экспортера или кредитора. Наиболее распространенная форма валютной оговорки - несовпадение валюты цены и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась наиболее устойчивая валюта или валюта, повышение курса которой прогнозируется, т.к. при производстве платежа подсчет суммы платежа производится пропорционально курсу валюты цены.

Для снижения риска падения курса валюты цены на практике получили распространение много валютные оговорки.

Многовалютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее выбираемых по соглашению сторон. Многовалютная оговорка имеет преимущества перед одновалютной:

· во-первых, валютная корзина, как метод измерения средневзвешенного курса валют, снижает риск резкого изменения суммы платежа;

· во-вторых, она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, т.к. включает валюты разной стабильности.

Вместе с тем к недостатком многовалютной оговорки можно отнести сложность формулировки оговорки в контракте в зависимости от способа расчета курсовых потерь, неточность которой приводит к различной трактовке сторонами условий оговорки. Другим недостатком многовалютной оговорки является сложность выбора базисной корзины валют. Существует несколько видов валютных корзин. Они различаются составом валют:

1. Симметричная корзина - в ней валюты наделены одинаковыми удельными весами.

2. Ассиметричная корзина - в не валюты наделены разными удельными весами.

3. Стандартная корзина - валюты зафиксированы на определенный период применения валютной единицы в качестве валюты оговорки.

4. Регулируемая корзина - валюты меняются в зависимости от рыночных факторов.

Составными элементами механизма валютной оговорки являются:

· начало ее действия, которое зависит от установленного в контракте предела колебаний курса

· дата базисной стоимости валютной корзины. Датой базисной стоимости обычно является дата подписания контракта или предшествующая ей дата. Иногда применяется скользящая дата базисной стоимости, что создает дополнительную неопределенность.

· дата или период определения условной стоимости валютной корзины на момент платежа: обычно, рабочий день непосредственно перед днем платежа или несколько дней перед ним.

· ограничение действия валютной оговорки при изменении курса валюты платежа против курса валюты оговорки путем установления нижнего и верхнего пределов действия оговорки (обычно в процентах к сумме платежа).

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

3.2 Хеджирование как инструмент регулирования валютных рисков

В отличие от других видов риска (риск потери товара в пути, риск изменения законодательства и пр.), валютный риск обладает следующей особенностью. Поскольку колебания валют имеют разнонаправленный характер, и благоприятные отклонения столь же вероятны, как и неблагоприятные, то и валютный риск может давать как положительный финансовый результат, так и отрицательный. То есть он является двусторонним или спекулятивным.