|

Документальное оформление и учет материалов на предприятии

|

|

|

|

Товарищество с ограниченной ответственностью "Корпорация Казахмыс" является юридическим лицом в соответствии с законодательством Республики Казахстан. Предприятие имеет Карагандинский Филиал Рудник "Кусмурын". Основной вид деятельности анализируемого предприятия Рудник "Кусмурын" – добыча медных руд. Учетная и налоговая политика предприятия Рудник "Кусмурын" построена в соответствие с предъявляемыми требованиями к ведению бухгалтерского и налогового учета в Республике Казахстан

Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль над движением, сохранностью и рациональным использованием товарно-материальных запасов.

Организация первичного учета операций по снабжению осуществляет бухгалтер-материалист, деятельность которого регулируется графиком документооборота, сопровождающего процесс снабжения предприятия товарно-материальными запасами. Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия. Приемку материальных запасов со склада поставщика осуществляет материально-ответственное лицо предприятия-покупателя товарно-материальных запасов. Для получения товаров со склада поставщика материально ответственному лицу выдается доверенность. Доверенностью признается письменное уполномочие одного лица (доверителя) для представительства от его имени, выдаваемое им другому (поверенному). Журнал учета выданных доверенностей хранится у лица, ответственного за выдачу и регистрацию доверенностей.

|

|

|

Акт о приемке материалов применяется для оформления приемки запасов, имеющих количественное и качественное расхождение с данными сопроводительных документов поставщиков; составляется также при приемке материалов, поступающих без документов. Акт о приемке материалов (в двух экземплярах) составляет комиссия, в состав которой входят: материально-ответственное лицо и представитель отправителя (поставщика) или представитель незаинтересованной организации. После приемки запасов акты с приложением документов (товарно-транспортных накладные и т.д.) передают: один экземпляр в бухгалтерию для учета движения товарно-материальных запасов, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику (Приложение 1).

Неотфактурованными поставками считаются материальные запасы, поступившие на предприятие, на которые отсутствуют расчетные документы (счет, платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком). Такие материальные запасы принимаются и приходуются предприятием в общеустановленном порядке с отнесением задолженности по их оплате на счета расчетов. Неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов.

Предприятие Рудник "Кусмурын" принимает меры по установлению поставщика (если он неизвестен) и получению от него расчетных документов.

Таким образом, основными документами, служащими основанием для оприходования материальных запасов на склад предприятия являются: счет-фактура; товарно-транспортная накладная; накладная и документы, выписанные материально ответственным лицом, принявшим товар, а именно акты о приемке, акты о недостаче и т.д.

Кроме материальных запасов, поступающих на предприятие Рудник "Кусмурын" от поставщиков, на склад могут поступать материальные запасы, изготовленные самим предприятием, материалы после переработки, материальные запасы в виде остатков неизрасходованных материалов, а также в виде отходов и брака. Если материалы поступают на склад после переработки либо неизрасходованные материалы, отходы, брак, кладовщик составляет требование-накладную. Оформленное требование-накладную передают в бухгалтерию.

|

|

|

Материальные запасы на предприятии учитываются на группе счетов 1310 "Сырье и материалы". К данному счету по видам материалов открываются субсчета:

1311 "Материалы" - где учитываются материалы необходимые для хозяйственных нужд, технических целей и содействия производственному процессу, например: взрывчатые вещества, шарошечное долото и др.

- На счете 1312 "Топливо" - учитывают нефтепродукты, твердое и другие виды топлива.

- На счете 1313 "Запасные части" учитывают запасные части, предназначенные для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и других видов техники.

- На счете 1314 "Прочие материалы" учитывают отходы производства: неисправимый брак, запасы, полученные от ликвидации основных средств, изношенные шины, утильная резина.

- На счете 1315 "Материалы, переданные в переработку" учитываются материалы, переданные в переработку на сторону.

По каждому счету предприятие открывает необходимое количество субсчетов и аналитических счетов по учету материалов. Операции по учету поступления материальных запасов отражаются на корреспондирующих счетах следующим образом (таблица 1).

Таблица 1 - Корреспонденция счетов по учету поступления материальных запасов на предприятии Рудник "Кусмурын" за январь 2008г.

| Дата | Содержание операции | Дебет | Кредит | Сумма, тенге |

| 13.01. | Счет-фактура ПК "Улар" А) за взрывчатые вещества Б) НДС13 % | 1310 1420 | 3310 3310 | 1753600 227968 |

| 18.01. | Товаротранспортная накладная АО "Карагандатрансагентство" А) за транспортные услуги за доставку материалов Б) учтен НДС 13 % | 1310 1420 | 3310 3310 | 26000 3380 |

| 19.01. | Приобретен бензин А) у фирмы "Азия-Транзит" через подотчетных лиц Б) НДС 13 % | 1310 1420 | 1250 1250 | 57200 7436 |

| 21.01 | По текущему банковскому счету оплачен счет приобретение шарошечного долота | 3310 | 1030 | 50040 |

| 22.01 | Акцептован счет продавца А) Оприходовано шарошечное долото Б) Учтен налог на добавленную стоимость согласно налоговому счет-фактуре | 1310 1420 | 3310 3310 | 43895 5706 |

| 22.01. | Учтены транспортно-заготовительные расходы, связанные с приобретением шарошечного долота | 1310 | 3310 | 2800 |

| 24.01. | Оприходованы материальные запасы, полученные от ликвидации основных средств | 1230 | 6210 | 3500 |

|

|

|

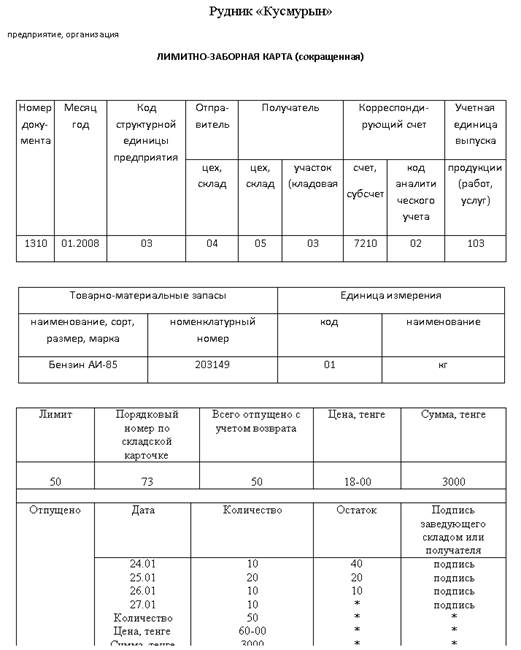

Товарно-материальные запасы со склада предприятия отпускаются в цеха для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние и ненужные. Расход товарно-материальных запасов оформляется лимитно-заборными картами, накладными-требованиями на отпуск (внутреннее перемещение материалов и др.)

Лимитно-заборная карта применяется для оформления отпуска запасов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска запасов на производственные нужды, является оправдательным документом для списания товарно-материальных запасов со склада. Лимитно-заборные карты выписываются экономическим отделом на одно наименование материалов (номенклатурный номер) в двух экземплярах. В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада - представитель цеха (участка) (Приложение 2).

Накладная-требование на отпуск (внутреннее перемещение) материалов предназначена для учета движения запасов внутри предприятия и их отпуска подразделениям своего предприятия, расположенным за пределами его территории, а также сторонним организациям. В случае отпуска товарно-материальных запасов подразделениям предприятия Рудник "Кусмурын", расположенным за пределами его территории, или сторонним организациям накладную-требование выписывают на основе договоров, нарядов и других соответствующих документов.

|

|

|

При отпуске материалов самовывозом накладную-требование, подписанную получателем, кладовщик передаст в бухгалтерию для выписки расчетно-платежных документов, если запасы отпущены с последующей оплатой. Акт об оприходовании товарно-материальных запасов, полученных при разборке и демонтаже зданий и сооружений составляется при оприходовании товарно-материальных запасов, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования в производстве. Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету-фактуре для оплаты подрядчику.

Таблица 2 – Выборочная выписка из журнала-ордера №6 по учету ТМЗ на предприятии Рудник "Кусмурын" за январь 2008 г

| Дата операций | Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 06.01 | Отпущено шарошечное долото в основное производство | 2005 | 8111 | 1311 |

| 06.01 | Отпущены взрывчатые вещества в основное производство | 15200 | 8111 | 1314 |

| 06.01 | Списаны транспортно-заготовительные расходы в доле, относящейся к топливу, израсходованному на производство продукции | 2200 | 8111 | 1312 |

| 23.01 | Списаны на затраты производства ГСМ, использованные на буровых станках | 35750 | 8111 | 1312 |

| 24.01 | Обобщена сумма затрат основного производства | 55155 | 8110 | 8111 |

По дебету счета 8110 "Основное производство" отражают фактическую себестоимость выпущенной из производства продукции, а также себестоимость неисправимого (окончательного) брака, возврат материалов и отходов, остатки незавершенного производства.

Инвентаризация материалов

Инвентаризация является одним из методов бухгалтерского учета и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета.

Ее проводят на всех предприятиях, независимо от форм собственности, вида деятельности и режимности работы. Она является обязательным дополнением документации. Только при помощи документации и инвентаризации в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений.

Инвентаризация товарно-материальных запасов заключается в установлении на определенную дату товарно-материальных запасов в натуральном и денежном выражении путем непосредственного пересчета (снятия остатков) в натуре и сличения фактических остатков с данными бухгалтерского учета.

|

|

|

Основными задачами инвентаризации товарно-материальных запасов являются:

- проверка реальной стоимости учтенных на балансе товарно-материальных запасов.

- контроль за сохранностью этих средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление товарно-материальных запасов, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых товарно-материальных запасов с целью последующей реализации;

- проверка соблюдения правил и условий хранения товарно-материальных запасов;

С помощью инвентаризации:

- проверяются полнота и достоверность данных бухгалтерского учета,

- выявляются ошибки, допущенные в учете,

- контролируется сохранность товарно-материальных запасов,

- выявляются и предупреждаются неучтенные запасы и допущенные потери, хищения, недостачи,

- принимаются на учет неучтенные товарно-материальные запасов,

- контролируется работа материально-ответственных лиц.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно. На основании учетной политики предприятия Рудник "Кусмурын" обязательная инвентаризация проводится не менее одного раза в год, а внезапные проверки проводятся ежемесячно.

В учетной политике предприятия Рудник "Кусмурын" в числе прочих разделов, определены правила и принципы проведения инвентаризации товарно-материальных запасов, а именно:

1) Инвентаризация товарно-материальных запасов проводится в соответствии с Правилами ведения бухгалтерского учета №221 от 22.06.2007. В Правилах определены как общие правила проведения инвентаризации, так и правила проведения отдельных видов имущества и финансовых обязательств.

2) Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчетности.

3) Ежеквартальная инвентаризация товарно-материальных запасов осуществляется не позднее 10-го числа первого месяца квартала.

Инвентаризация материальных запасов на предприятии Рудник "Кусмурын" проводится в порядке расположения материальных запасов в местах их хранения. Материальные запасы на предприятии Рудник "Кусмурын" хранятся в разных изолированных помещениях у разных материально-ответственных лиц, поэтому инвентаризация проводится последовательно по местам хранения материальных запасов каждого из материально-ответственных лиц. После окончания проверки материальных запасов в одном из мест хранения, вход в данное помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие материальных запасов путем их пересчета, перевешивания или перемеривания. Материальные запасы (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих запасов может определяться на основании документов при обязательной поверке в натуре (на выборку) части этих запасов. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризация материальных запасов, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета.

Недостачи и порча, выявленные в процессе инвентаризации учитываются следующим образом:

а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на договорную (продажную) цену поставщика. Другие суммы, в том числе транспортные расходы и налог на добавленную стоимость, относящиеся к ним, не учитываются.

б) учет потерь материальных запасов на предприятии предусматривается учетной политикой предприятия, в соответствии с пунктом 2 статьи 6 Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности" и исходя из потребностей организации и особенностей ее деятельности.

в) в бухгалтерском учете расходы по сверхнормативным потерям материальных запасов отражаются на счете 7211 "Административные расходы".

Результаты инвентаризации отражаются в учете того месяца, в котором была закончена инвентаризация. Все потери материальных запасов независимо от причины их возникновения сначала списываются на счет 1280 "Прочая краткосрочная дебиторская задолженность" и только затем осуществляется их распределение.

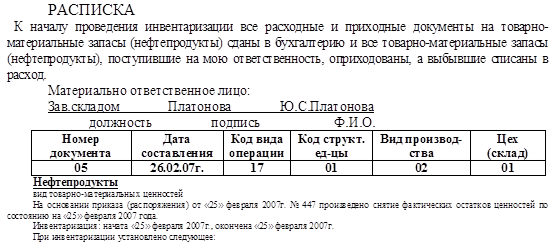

В процессе проведения инвентаризации материальных запасов была составлена инвентаризационная опись в одном экземпляре по каждому местонахождению запасов, а также по каждому материально-ответственному лицу. Опись подписана инвентаризационной комиссией, материально-ответственными лицами (Приложение 3).

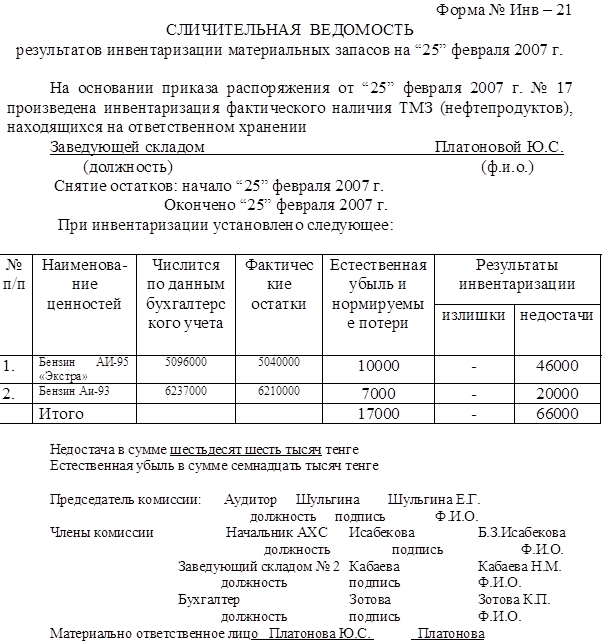

Проведенная инвентаризация выявила недостачу материальных запасов на складе нефтепродуктов. На товары, по которым выявлены расхождении между учетом и фактическими данными по описи, бухгалтерией составлена "Сличительная ведомость результатов инвентаризации товарно-материальных запасов" (Приложение 4). В ней выявленные расхождения показываются по каждому наименованию материальных запасов с подробным указанием его отличительных признаков, результаты инвентаризации (недостачи или излишки) материальных запасов, не имеющие расхождения, записываются в ней общим итогом.

Утвержденные инвентаризационные материалы служат основанием для отражения в бухгалтерском учете результатов инвентаризации тем месяцем, в течение которого проводилась инвентаризация.

Результаты инвентаризации бухгалтерия предприятия должна урегулировать в следующем порядке:

- взаимный зачет излишков и недостач отражают по дебету и кредиту счетов подраздела 1310 "Запасы";

- излишки запасов подлежат оприходованию с последующим установлением причин возникновения излишка и виновных в этом лиц; на сумму излишков дебетуют счета подраздела 1310 "Сырье и материалы" (1311-1318) и кредитуют счет 6280 "Прочие доходы";

- недостачу материальных запасов независимо от причин возникновения недостачи списывают с подотчета материально ответственных лиц; на сумму недостач, потерь и порчи запасов дебетуют счет 1280 "Прочая краткосрочная дебиторская задолженность" и кредитуют счета группы счетов 1310 "Сырье и материалы";

- недостачу товарно-материальных запасов в пределах норм естественной убыли списывают на затраты производства: кредит счета 1280 "Прочая краткосрочная дебиторская задолженность"; дебет счетов 2416 "Незавершенное строительство", 7211 "Административные расходы", 8418 "Прочие накладные расходы" и др.;

- списание недостач и потерь сверх норм естественной убыли и в случае, если определены конкретные виновные лица в порче или потере товарно-материальных запасов, осуществляется за счет виновных лиц проводкой: дебет "Краткосрочная дебиторская задолженность работников по возмещению материального ущерба"; кредит 1280 "Прочая краткосрочная дебиторская задолженность".

- недостачу сверх норм убыли, потери от порчи запасов, а также хищение запасов при отсутствии конкретных виновников и в случае отказа судом во взыскании с материально ответственных лиц вследствие необоснованности исков списывают с кредита счета 1280 "Прочая краткосрочная дебиторская задолженность" в дебет счета 7211 "Административные расходы".

- запасы, оказавшиеся в излишке, оприходуют с уменьшением общих и административных расходов

Отражение на счетах выявленной недостачи и порчи материальных запасов на предприятии Рудник "Кусмурын" представлено в таблице 3.

Таблица 3 - Корреспонденция счетов по учету результатов инвентаризации материальных запасов на предприятии Рудник "Кусмурын"

| Дата | Содержание операции | Корреспонденция счетов | Сумма, тенге | |

| Дебет | Кредит | |||

| 25.02 | Выявлены потери материальных запасов и отнесены на дебиторскую задолженность | 1280 | 1312 | 83000 |

| 25.02 | Списаны потери в пределах норм естественной убыли | 7211 | 1280 | 17000 |

| 25.02 | Отнесены ненормируемые потери нефтепродуктов на виновных лиц | 1252 | 1280 | 66000 |

| 25.02 | Отражено удержание из заработной платы суммы потерь материальных запасов | 3351 | 1252 | 66000 |

| 25.02 | Списание оставшейся суммы потерь материальных запасов на финансовый результат предприятия | 5411 | 7211 | 17000 |

Таким образом, проведенное исследование в области бухгалтерского учета и документирования операций, связанных с наличием и движением материальных запасов на предприятии Рудник "Кусмурын" показало:

- организация первичного учета материальных запасов осуществляет бухгалтер-материалист, деятельность которого регулируется графиком документооборота, сопровождающего процесс снабжения предприятия материальными запасами.

- синтетический учет материальных запасов на предприятии осуществляют на счетах группы счетов 1300 "Запасы" Типового плана счетов бухгалтерского учета, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

- на предприятии Рудник "Кусмурын" материальные запасы отражаются в учете и отчетности по их фактической себестоимости, при учете товарно-материальных запасов используется непрерывная система.

- инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

Заключение

В данной курсовой работе рассмотрены учет материалов на предприятии Рудник "Кусмурын" филиала компании ТОО "Корпорация Казахмыс".

В результате проведенного исследования можно сделать следующие выводы:

1) Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В качестве товарно-материальных запасов выступают предметы труда, которые наряду со средствами труда участвуют в процессе промышленного производства.

2) По МСБУ (IAS) №2 "Запасы" предусмотрены три метода определения себестоимости и оценки запасов: метод средневзвешенной стоимости; метод ФИФО (первое поступление - первый отпуск); метод специфической идентификации.

3) Участвуя в обороте краткосрочных активов предприятия товарно-материальные запасы генерируют доход, и от скорости оборачиваемости зависит эффективность предприятия, его деловая активность. Особое значение здесь имеет правильно поставленный бухгалтерский учет, который имеет в числе основных задач объективное отражение состояния товарно-материальных запасов. Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 "Краткосрочные активы" в подразделе 1300 "Запасы".

4) Ведение бухгалтерского учета на предприятии производится на основе Гражданского кодекса Республики Казахстан, Законов Республики Казахстан "О бухгалтерском учете и финансовой отчетности", Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет", международных стандартов финансовой отчетности (МСФО), Типового плана счетов бухгалтерского учета. При учете товарно-материальных запасов используется непрерывная система. Материальные запасы на предприятии учитываются на группе счетов 1310 "Сырье и материалы". К данному счету по видам материалов открываются субсчета: 1311 "Материалы", 1312 "Топливо", 1313 "Запасные части", 1314 "Прочие материалы", 1315 "Материалы, переданные в переработку". По каждому счету предприятие открывает необходимое количество субсчетов и аналитических счетов по учету материалов.

5) Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета. Организацию первичного учета операций по снабжению осуществляет бухгалтер-материалист по графику документооборота.

6) На предприятии Рудник "Кусмурын" материальные запасы отражаются в учете и отчетности по их фактической себестоимости. Инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

Библиографический список

1. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года "Рост благосостояния граждан Казахстана - главная цель государственной политики".

2. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

3. Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 2 "Запасы"

4. Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2006.-472с.

5. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

6. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО "Издательство LEM". – Алматы, 2007. ч.1 – 420 с.

7. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

8. Приказ Министра финансов РК "Об утверждении Правил ведения бухгалтерского учета" от 22.06.2007 г. №221.

9. Попова Л.А. Бухгалтерский учет: финансовый аспект. Учебное пособие – Караганда, 2005. – 257.

10.О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11. - Алматы: БИКО, 2001.-362с.

11.Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН "Центраудит", 2002.-311с.

12.Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000.-468с.

Приложение 1

Акт о приемке материалов

Приложение 2

Лимитно-заборная карта

Приложение 3

Инвентаризационная опись товарно-материальных ценностей (сокращенная)

| № п/п | Счет субсчет | Товарно-материальные ценности | Единица измерения | Цена, тенге | Фактическое наличие | По данным бух.учета | ||||

| наименован, вид, сорт, группа | Номенклатурный номер | Код | Наиме-нование | кол-во | сумма, тенге | кол-во | сумма, тенге | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 1313 | Бензин АИ-95 "Экстра" | 131311 | 04 | т | 28000 | 180 | 5040000 | 182 | 5096000 |

| 2 | 1313 | Бензин Аи-93 | 131312 | 04 | т | 27000 | 230 | 6210000 | 231 | 6237000 |

| 3 | 1313 | Бензин-76 | 131313 | 04 | т | 198000 | 340 | 6732000 | 340 | 6732000 |

| 4 | 1313 | Топливо дизельное | 131331 | 04 | т | 16000 | 120 | 1920000 | 120 | 1920000 |

| 5 | 1313 | Топливо котельное | 131332 | 04 | т | 9000 | 143 | 1287000 | 143 | 1287000 |

Приложение 4

|

|

|

12 |