|

Оценка финансовой деятельности предприятия

|

|

|

|

При оценке финансовой деятельности предприятия необходимо сравнить две величины: рентабельность чистых активов и средневзвешенную стоимость капитала (с поправкой на налог на прибыль).

Если рентабельность чистых активов больше средневзвешенной стоимости капитала (с поправкой на налог на прибыль), то предприятие способно выплатить не только процент по кредиту и дивиденды, но и реинвестировать часть чистой прибыли в производство.

Равенство левой и правой частей означает, что предприятие способно только рассчитаться перед банком, перед акционерами и по текущим обязательствам, ничего не оставляя для реинвестирования.

Если рентабельность чистых активов меньше средневзвешенной стоимости капитала, то у предприятия возникнут серьезные проблемы с привлечением нового капитала.

Рентабельность чистых активов была рассчитана выше и равна 3,46.

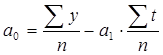

Средневзвешенная стоимость капитала рассчитывается по формуле:

,

,

где r - кредитная ставка банка

Т - ставка налога на прибыль

L - сумма кредита в тыс. руб.

Е - собственный капитал

d - процент дивиденда

Произведем расчет средневзвешенной стоимости капитала:

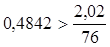

Рентабельность чистых активов = 0,4842

Таким образом:

0,4842 > 0,0266

Экономическая добавленная стоимость равна:

тыс. руб.

тыс. руб.

Хотя в результате внедрения мероприятия экономическая добавленная стоимость является отрицательной, что уменьшает собственный капитал на 7823,5 тыс. руб., тем не менее ОАО "Завод ЖБК-1" способно выплатить не только процент по кредиту и дивиденды, но и реинвестировать часть чистой прибыли (762,83 тыс. руб) в производство.

4. Прогнозирование спроса на продукцию ОАО "Завод ЖБК-1"

|

|

|

Анализируя тенденцию продаж отдельных видов товарной продукции было выявлено снижение спроса на товарную арматуру. В связи с чем данный вид производства предлагается снабдить сопутствующим производством сетки-рабицы дабы посредством диверсификации снизить риски потери прибыли из-за рыночных колебаний.

Таблица 4.1

Временной ряд спроса на товарную арматуру за 2003-2004 гг. (тонн).

| Квартал | |||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 |

| 219 | 225 | 237 | 244 | 233 | 221 | 210 | 206 |

Таблица 4.2

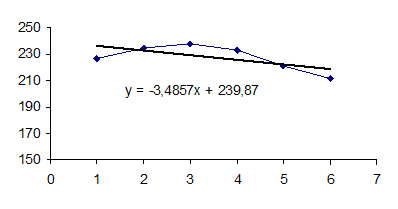

Произведем сглаживание спроса на продукцию

| 219 | 225 | 237 | 244 | 233 | 221 | 210 | 206 |

| 227 | 235 | 238 | 233 | 221 | 212 |

Рис.4.1 Линия тренда спроса на товарную арматуру

В связи с незначительными колебаниями спроса разумно предположить, что тренд имеет линейный вид: y = a0 + a1·t

Таблица 4.3

Таблица для расчета коэффициентов

| № | Y | t | Y·t | t2 |

| 1 | 227 | 1 | 227 | 1 |

| 2 | 235 | 2 | 470 | 4 |

| 3 | 238 | 3 | 714 | 9 |

| 4 | 233 | 4 | 932 | 16 |

| 5 | 221 | 5 | 1105 | 25 |

| 6 | 212 | 6 | 1272 | 36 |

| ∑ | 1366 | 21 | 4720 | 91 |

Спрогнозируем спрос на арматуру в 2005 г. посредством данной модели:

yt = 239,877 - 3,486·t

I квартал 2005 г. = 208,5 т. III квартал 2005 г. = 201,53 т.

II квартал 2005 г. = 205,02 т. IV квартал 2005 г. = 198,05 т.

Итого: 813,1 т.

Полученные результаты лишний раз подтверждают тот факт, что спрос на товарную арматуру постоянно снижается. Таким образом, учитывая сложившуюся динамику, вполне актуально говорить о внедрении нового производства.

Политика ценообразования

Каждое предприятие имеет свою ценовую политику.

Ценовая политика в общем виде представляет собой совокупность основополагающих принципов, которых фирма намерена придерживаться в области установления цен. ОАО "Завод ЖБК-1", не являясь исключением из большинства российских, да и мировых промышленных предприятий, использует затратный подход к ценообразованию, то есть цена устанавливается посредством приплюсовывания к совокупным издержкам некоторого процента прибыли

|

|

|

Таблица 5.1.

Бюджет прямых затрат на материалы (сетка-рабица).

| Материалы | Потребность на единицу продукции, руб. | Потребность на весь объем, тыс. руб. |

| Металлическая проволока диаметром от 1 до 3 мм. | 9000 | 1800 |

| Электроэнергия | 4000 | 800 |

| Гарючесмазочные материалы | 150 | 30 |

| Запасные части на ремонт оборудования | 235 | 47 |

| Итого затраты | 13385 | 2677 |

Таблица 5.2.

Бюджет прямых затрат на оплату труда (2006 г)

| Статья затрат | Расходы на единицу продукции, руб. | Расходы на весь объем, тыс. руб. |

| Заработная плата производственного персонала | 18000 | 3600 |

| Отчисления на социальные нужды | 4680 | 936 |

| Итого | 22680 | 4536 |

Таблица 5.3.

Бюджет коммерческих и управленческих расходов (2006 г)

| Статья затрат | Расходы на единицу продукции, руб. | Расходы на весь объем, тыс. руб. |

| Заработная плата с отчислениями на соц. нужды управленческого персонала | 4000 | 800 |

| Организация работы офиса | 700 | 140 |

| Транспортные издержки, представительские расходы, затраты на погрузку | 100 | 20 |

| Итого | 4800 | 960 |

Таблица 5.4.

Сводный бюджет на реализацию производственной программы проекта

| Статьи затрат | 2006 | |

| на ед. прод., руб. | на весь объем, т. р. | |

| 1) Сырье и материалы 2) Электроэнергия 3) Заработная плата основных рабочих 4) Отчисления на социальные нужды | 9000 4000 18000 4680 | 1800 800 3600 936 |

| Итого условно-переменные затраты | 35680 | 7136 |

| 5) Общепроизводственные расходы 5.1 Амортизация оборудования 5.2 Ремонт оборудования 5.3 Техническое обслуживание 5.4 Внутрицеховые перемещения 6) Общехозяйственные расходы 7) Расходы на маркетинг 8) Проценты за кредит 9) Коммерческие расходы | 1020 585 235 150 50 4700 200 800 100 | 204 117 47 30 10 940 40 160 20 |

| Итого условно-постоянные затраты | 6820 | 1364 |

| Полная себестоимость | 42500 | 8500 |

Таким образом, рассчитаем отпускную цену 1 тонны сетки-рабицы:

Ц = 4250·1,3 = 55000 руб.

|

|

|