|

Внешнеэкономическая деятельность

|

|

|

|

Позиционирование России в мировой экономике

Реализация форсированного и инновационного сценариев приведет к превращению России в одного из глобальных лидеров мировой экономики.

Уже в 2014 году Россия войдет в пятерку ведущих стран мира по экономической мощи, обогнав Германию. В условиях реализации форсированной траектории развития к 2020 году Россия сможет подняться вверх еще на одну позицию, оставив позади Японию. По инновационной траектории роста Россия выйдет на четвертое место в 2024 году, а по консервативному варианту сохраняет позиции в пятерке лидеров.

| Изменение позиции России в мировой экономике (структура мирового ВВП по паритету покупательной способности, %) | ||||||

| 2030. | ||||||

| Весь мир | ||||||

| США | 19,3 | 18,8 | 18,1 | 16,8 | 15,7 | 14,9 |

| страны Еврозоны | 15,3 | 14,4 | 13,2 | 12,0 | 11,0 | 10,1 |

| Япония | 5,8 | 5,5 | 5,1 | 4,4 | 3,9 | 3,5 |

| страны BRIC | 26,1 | 27,6 | 29,9 | 33,1 | 35,7 | 37,7 |

| Бразилия | 2,9 | 2,8 | 2,9 | 3,0 | 3,0 | 3,0 |

| Россия* | 3,8 | 3,8 | 4,0 | 4,6 | 5,0 | 5,3 |

| Индия | 5,8 | 5,9 | 6,4 | 7,2 | 8,1 | 8,9 |

| Китай | 13,6 | 15,0 | 16,8 | 18,9 | 20,5 | 21,5 |

| *Форсированный сценарий. |

Динамика России по консервативному варианту будет отставать от экономического развития мира. В результате ее доля в мировой экономике к 2030 году сократится до 3,6%. Инновационная траектория роста позволит развиваться быстрее мировой экономики, что даст увеличение доли России в мире с 3,8% в 2010 году до 4,3%. Форсированный вариант развития позволяет опередить темпы роста мира в среднем на 1,8%. Этот темп даст увеличение веса России в мировой экономике до 5,3 процента.

К 2030 году, в зависимости от варианта динамики экономики России, ВВП на душу населения возрастет с 20 тыс. долларов до 38-52 тыс. долларов.

|

|

|

Среднедушевой ВВП России к 2030 году по основному варианту составит 44,4 тыс. долларов и приблизится к уровню благосостояния Еврозоны – 44,7 тыс. долларов. По консервативному варианту уровень жизни России будет уступать европейскому – 37,6 тыс. долларов на человека. Реализация форсированного варианта позволит превзойти уровень европейского благосостояния – среднедушевой ВВП достигнет 51,6 тыс. долларов на человека.

Россия займет значимое, не менее 5-10%, место на рынках высокотехнологичных товаров и услуг по 5-7 и более позициям. Будет прослеживаться ориентация на диверсификацию экономики, сильный инвестиционный и потребительский спрос, опережающее развитие обрабатывающей промышленности и рост несырьевого экспорта. По ряду приоритетных направлений (авиация, ракетно-космические технологии, ядерная энергетика, судостроение, программное обеспечение, нанотехнологии и др.) Россия станет добиваться лидерства. Усилится специализация по предоставлению интеллектуальных услуг в области фундаментальных и прикладных научных исследований и профессионального образования. Продолжится развитие конкурентных преимуществ России в сферах транспорта, экологии, обрабатывающих отраслей и АПК. При этом Россия будет сохранять ведущую роль в области поставщика энергетических ресурсов и обеспечения энергетической безопасности.

Инновационное развитие предполагает формирование относительно самостоятельного национального рынка капитала и конкурентоспособного национального финансового сектора. Он может стать весьма притягательным для капиталов стран СНГ и развитых экономик, что в сочетании с привлечением иностранных инвестиций в инфраструктурные отрасли, сферу услуг и переработки создаст благоприятные условия для накопления капитала и экономического роста. Россия улучшит инвестиционный климат и станет одним из регионов мира, привлекательных для инвестиций. Повысится уровень прямых иностранных инвестиций. Будут созданы условия для превращения российского рубля в региональную резервную валюту.

|

|

|

Динамика внешней торговли

Рассмотренные сценарии прогноза определяют следующие основные развилки встраивания российской экономики в мировой рынок.

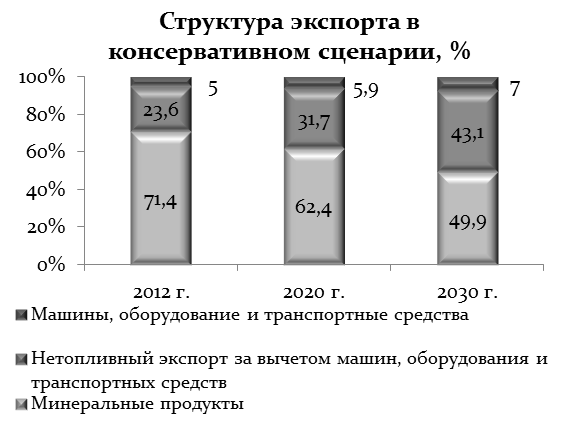

В консервативном сценарии экономика будет развиваться по сложившейся модели участия России в международном разделении труда, основанной на экспорте энергоносителей. В условиях снижающегося потенциала роста экспорта топливно-энергетических товаров и металлургической продукции, доля которых за 2012 год составила почти 80%, физические темпы роста экспорта будут зависеть от того, насколько быстро сможет измениться структура российского вывоза в пользу товаров, имеющих потенциал для устойчивого роста. Рост внешнеторговых поставок энергоносителей в консервативном сценарии составит в среднем 0,2% в год в 2016-2030 гг., в то время как нетопливный экспорт в этот период будет расти на 5,5% в год. Доля топливно-энергетических товаров на протяжении прогнозного периода уменьшится и к 2030 году эта группа товаров будет составлять немного меньше половины всего экспорта. Без прорыва на новые рынки товаров и услуг с высокой долей добавленной стоимости Россия обречена на отставание от темпов развития мировой торговли и вытеснение из активного участия в мировом разделении труда.

В консервативном сценарии экономика будет развиваться по сложившейся модели участия России в международном разделении труда, основанной на экспорте энергоносителей. В условиях снижающегося потенциала роста экспорта топливно-энергетических товаров и металлургической продукции, доля которых за 2012 год составила почти 80%, физические темпы роста экспорта будут зависеть от того, насколько быстро сможет измениться структура российского вывоза в пользу товаров, имеющих потенциал для устойчивого роста. Рост внешнеторговых поставок энергоносителей в консервативном сценарии составит в среднем 0,2% в год в 2016-2030 гг., в то время как нетопливный экспорт в этот период будет расти на 5,5% в год. Доля топливно-энергетических товаров на протяжении прогнозного периода уменьшится и к 2030 году эта группа товаров будет составлять немного меньше половины всего экспорта. Без прорыва на новые рынки товаров и услуг с высокой долей добавленной стоимости Россия обречена на отставание от темпов развития мировой торговли и вытеснение из активного участия в мировом разделении труда.

Реализация консервативного сценария развития предполагает доминирование сырьевого сектора в экономике.Это связано с сохранением традиционной роли поставщика первичных энергоресурсов и сырья низкой степени переработки, что не позволяет поднять физические темпы роста экспорта выше 2,4% в год в 2016-2030 гг. Доля машин и оборудования в структуре экспорта составит к 2020 году около 6%, тогда как топливно-энергетических товаров не опустится ниже 58%, к 2030 году доли составят 7% и 47% соответственно.

Стоимостные объемы экспорта в текущих долларах США увеличатся с 529 млрд. в 2012 году до 668 млрд. в 2020 году и 1176 млрд. долларов США в 2030 году.

| Структура и динамика физических объемов импорта в среднем за период, % | |||

| 2016-2020 гг. | 2021-2025 гг. | 2026-2030 гг. | |

| Структура импорта, % | |||

| потребительский | 36,4 | 33,8 | 31,8 |

| промежуточный | 33,5 | 34,6 | 35,4 |

| инвестиционный | 30,1 | 31,6 | 32,8 |

| Физический темп роста импорта | 104,1 | 102,9 | 103,7 |

| потребительского | 101,7 | 101,1 | 102,2 |

| промежуточного | 104,7 | 103,4 | 103,9 |

| инвестиционного | 106,3 | 104,4 | 104,8 |

Рост импорта в прогнозный период в консервативном сценарии замедлится до 3,5% в год в 2016-2030 гг., а в его структуре продолжится повышение доли машин и оборудования. Несмотря на замедление темпов, динамика импорта на протяжении всего прогнозного периода будет опережать динамику экспорта. В основном это будет связано с инвестиционным спросом в экономике, в результате чего импорт будет ориентирован, прежде всего, на приобретение высокотехнологичной продукции, необходимой для развития производств и повышения стандартов потребления. Доля инвестиционных товаров в структуре импорта вырастет с 25% в 2012 году до 31% в 2020 году и 33% в 2030 году.

|

|

|

Замедление роста импорта будет связано, прежде всего, с динамикой импорта потребительской продукции. Рост импорта потребительской продукции будет на 1,8 п.п. отставать от динамики импорта в целом, при этом в структуре импорта доля потребительских товаров сократится с 43% в 2012 году до 31% в 2030 году. Динамика импорта промежуточной продукции также будет ограничена ростом конкурентоспособности отечественной продукции. Уже в среднесрочной перспективе можно ожидать замедления темпов роста импорта металлов, пластмасс и резиновых изделий, мясной продукции.

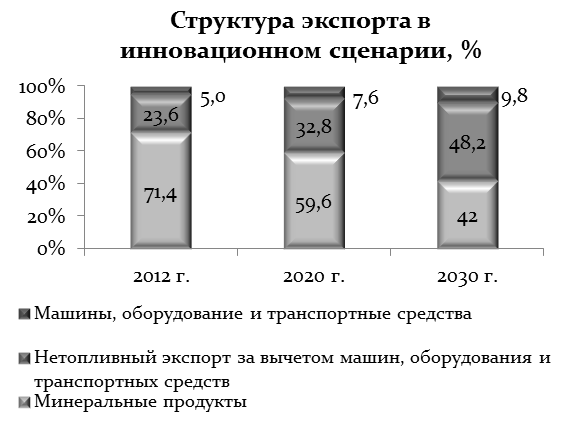

Сценарий инновационного развития предполагает альтернативный тип участия в международном разделении труда, основанный на диверсификации. К 2030 году структура экспорта значительно изменится в пользу товаров более высокой степени переработки. На фоне стабилизации экспорта топливно-энергетических товаров динамика экспорта начнет все в большей степени опираться на расширяющийся экспорт несырьевой продукции, динамика которого будет составлять в среднем около 8% в год в 2016-2030 годах. В структуре экспорта товаров ожидается увеличение доли машин и оборудования, химической продукции, продовольствия при снижении доли энергоносителей до уровня 38,8% в 2030 году. Так, экспорт машиностроительной продукции увеличится с 26,5 млрд. долларов США (5,0% от экспорта товаров) в 2012 году до 53 млрд. долларов США (7,6% от общего объема экспорта) в 2020 году и до 141 млрд. долларов США (9,8% от экспорта) в 2030 году. Удельный вес экспорта химической продукции увеличится с 6,1% в 2012 году до 10% в 2020 году и 16% в 2030 году, продовольственных товаров – с 3,2% до 5 и 8 процентов. В случае благоприятной динамики внешнего спроса эти процессы будут определять ускорение физического роста экспорта с 1,4% в 2013-2015 гг. до 3,9% в 2016-2030 годах.

Сценарий инновационного развития предполагает альтернативный тип участия в международном разделении труда, основанный на диверсификации. К 2030 году структура экспорта значительно изменится в пользу товаров более высокой степени переработки. На фоне стабилизации экспорта топливно-энергетических товаров динамика экспорта начнет все в большей степени опираться на расширяющийся экспорт несырьевой продукции, динамика которого будет составлять в среднем около 8% в год в 2016-2030 годах. В структуре экспорта товаров ожидается увеличение доли машин и оборудования, химической продукции, продовольствия при снижении доли энергоносителей до уровня 38,8% в 2030 году. Так, экспорт машиностроительной продукции увеличится с 26,5 млрд. долларов США (5,0% от экспорта товаров) в 2012 году до 53 млрд. долларов США (7,6% от общего объема экспорта) в 2020 году и до 141 млрд. долларов США (9,8% от экспорта) в 2030 году. Удельный вес экспорта химической продукции увеличится с 6,1% в 2012 году до 10% в 2020 году и 16% в 2030 году, продовольственных товаров – с 3,2% до 5 и 8 процентов. В случае благоприятной динамики внешнего спроса эти процессы будут определять ускорение физического роста экспорта с 1,4% в 2013-2015 гг. до 3,9% в 2016-2030 годах.

|

|

|

Стоимостные объемы экспорта в текущих долларах США увеличатся с 529 млрд. в 2012 году до 705 и 1438 млрд. долларов США в 2020 и 2030 году соответственно.

| Структура и динамика физических объемов импорта в среднем за период, % | |||

| 2016-2020 гг. | 2021-2025 гг. | 2026-2030 гг. | |

| Структура импорта, % | |||

| потребительский | 35,3 | 32,0 | 30,0 |

| промежуточный | 34,0 | 35,2 | 35,9 |

| инвестиционный | 30,7 | 32,8 | 34,1 |

| Физический темп роста импорта | 104,5 | 104,3 | 105,2 |

| потребительского | 101,3 | 102,1 | 103,7 |

| промежуточного | 105,3 | 104,7 | 105,5 |

| инвестиционного | 107,5 | 105,9 | 106,4 |

Рост импорта в прогнозный период в инновационном сценарии также замедлится, но будет расти более быстрыми темпами, чем в консервативном сценарии, 4,7% в год в 2016-2030 годах. В его структуре продолжится повышение доли машин и оборудования. Высокий инвестиционный спрос в экономике приведет к увеличению доли инвестиционных товаров в структуре импорта вырастет с 25% в 2012 году до 32 и 34% в 2020 и 2030 году соответственно.

Динамика импорта потребительской продукции замедлится до 2,4% в год, при этом в структуре импорта доля потребительских товаров сократится с 43% в 2012 году до 30% в 2030 году. Динамика импорта промежуточной продукции также будет ограничена ростом конкурентоспособности отечественной продукции. Уже в среднесрочной перспективе можно ожидать замедления темпов роста импорта металлов, пластмасс и резиновых изделий, мясной продукции. С другой стороны, мировые тренды, связанные со снижением транспортно-логистических издержек и усилением тенденции страновой специализации на отдельных производственных процессах, будут стимулировать импорт комплектующих и сырья.

В форсированном сценарии происходит существенное расширение экспорта продукции высокой степени переработки. Экспорт нетопливных товаров растет в период 2016-2030 гг. в среднем на 9% в год против роста на 8% в год в инновационном сценарии. Экспорт машин и оборудования увеличивается к 2030 году в 8 раз, до 205 млрд. долларов США, что в сопоставимых ценах приблизительно соответствует сегодняшнему экспорту машиностроительной продукции Тайваня. За этим стоит существенная модернизация производства и усиление мер поддержки экспортеров и продвижения товаров на внешних рынках.

|

|

|

Стоимостные объемы экспорта вырастут до 1615 млрд. долларов США в 2030 году.

| Структура и динамика физических объемов импорта в среднем за период, % | |||

| 2016-2020 гг. | 2021-2025 гг. | 2026-2030 гг. | |

| Структура импорта, % | |||

| потребительский | 33,8 | 29,6 | 28,0 |

| промежуточный | 32,9 | 32,8 | 34,1 |

| инвестиционный | 33,4 | 37,6 | 37,9 |

| Физический темп роста импорта | 108,1 | 105,4 | 103,4 |

| потребительского | 103,9 | 103,0 | 102,0 |

| промежуточного | 107,8 | 105,6 | 104,1 |

| инвестиционного | 113,2 | 107,2 | 103,8 |

В форсированном сценарии ожидается рост конкурентоспособности отечественной продукции не только на внешних рынках, но и на внутреннем, максимальная реализация потенциала импортозамещения. Прирост внутреннего спроса к 2030 году на три четверти покрывается приростом произведенных на территории России товаров и услуг против менее половины в 2011 году.

Импорт в форсированном сценарии будет расти темпом 5,7% в год. В структуре импорта к 2030 году большую часть будет занимать инвестиционный импорт (38%).

Стоимостные объемы импорта вырастут до 1244 млрд. долларов США в 2030 году.

|

|

|