|

Методические основы реализации продукции и анализа спроса на предприятии

|

|

|

|

Для анализа взаимосвязи изменений в спросе, цене и выручке от реализации продукции можно и нужно применение традиционных методов экономического анализа. Прежде всего, это индексный методи его модификации - способ цепных подстановок, разниц (разностей) абсолютных либо относительных величин. Благодаря данным приемам можно определить, как будет влиять изменения в цене и количестве спрашиваемой продукции на выручку от ее реализации.

В общем виде изменение выручки от реализации продукции запишем как:

,

,

где q1, q0 - количество спрашиваемой продукции соответственно в отчетном и базисном периодах (нат. ед.);

р1, р0 - цена на продукцию в отчетном и базисном периодах (ден. ед.);р1 и q0 р0 - выручка от реализации продукции в отчетном и базисном периодах (ден. ед.);

qр - изменение в выручке от реализации продукции (ден. ед.).

qр - изменение в выручке от реализации продукции (ден. ед.).

Тогда изменение в выручке, которое имеет место в промежутке времени, когда изменившаяся цена на продукцию влечет за собой изменение в спросе на нее, является следствием действия данных двух факторов - цены и объема продаж в натуральном выражении.

Имеет место два способа определения влияния рассматриваемых факторов на результативный показатель.

При первом способе влияние изменения цен можно определить с использованием в качестве весов данных о продукции отчетного периода.

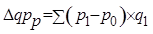

Основой для данного расчета послужит индекс цен Пааше, который вычисляется по формуле:

р =  ;

;

Отсюда изменение выручки от реализации продукции, которое имеет место за счет изменений в цене, находят по методу абсолютных разниц по одному виду продукции за два периода - базисный и отчетный (или плановый и отчетный):

По определенным видам продукции либо за несколько периодов влияние этого фактора исчисляется как сумма произведений отклонений фактической цены от базисной или плановой на фактическую величину спроса в натуральном выражении:

|

|

|

Тогда расчет влияния количественного фактора на результативный показатель, когда в качестве весов берут цены продукции базисного периода, можно представить так:

Для одного вида продукции за два периода либо по нескольким видам продукции либо за несколько периодов.

Суммарное влияние действия обоих факторов исчисляется по формуле:

либо:

Иными словами, равенство суммарного влияния обоих факторов на результативный показатель и разности между показателями выручки от реализации продукции базисного и отчетного периодов служит для проверки правильности вычислений.

Выбор способа расчета - довольно сложная проблема. Для ее решения необходим качественный анализ области применения избираемого метода. В частности, следует выяснить, какой фактор изменяется первично - цена или количество спрашиваемой продукции. При планировании производственной программы, разработке программы сбыта предприятие исходит из того, что при росте спроса на продукцию можно получать дополнительную прибыль путем повышения цен. В данном случае изменение цен становится как бы вторичным по отношению к изменению количества реализуемой продукции. Данному подходу эквивалентен первый способ.

Когда же руководство исходит не из предложения, а из спроса, то в соответствии с законом спроса цена будет считаться первичным и одним из самых важных факторов, которые определяют количество продукции, которая пользуется спросом. Данному подходу будет соответствовать второй способ.

Очевидно, что оба способа имеют право на существование и применение в анализе спроса на продукцию. Следует только учитывать уже изученные их особенности для принятия правильных управленческих решений.

|

|

|

Показатели рентабельности могут считаться важными характеристиками факторной среды формирования прибыли предприятий, они характеризуют финансовые результаты и эффективность деятельности предприятия, измеряют доходность предприятия с различных позиций.

Существует система показателей рентабельности.Она включает в себя показатели:

- уровня рентабельности продукции;

- уровня рентабельности производства;

- уровня рентабельности всех вложений предприятия.

Показатели рентабельности имеют множество разновидностей. В нашем случае представляют интерес показатели рентабельности продаж: (R продаж) как разновидность показателя рентабельности продукции. Они различаются в зависимости от того, какой показатель прибыли берется в числителе: прибыли от продаж, до налогообложения либо чистой прибыли. В знаменателе берется валовой доход торгующей организации, который характеризуется выручкой от реализации за вычетом налога на добавленную стоимость. Тогда

R прода ж 1 =  ;

;

где Rпродаж 1 - рентабельность продаж,

ПР - прибыль от реализации,

Выр - выручка от реализации за вычетом НДС.

прода ж 2 =  ;

;

где R продаж 2  - рентабельность продаж,

- рентабельность продаж,

Пр дн - прибыль до налогообложения,

Выр - выручка от реализации.

прода ж 3 =  ;

;

где R продаж 3 - рентабельность продаж,

ЧП - чистая прибыль,

Выр - выручка от реализации.

Рентабельность необходимо относить к числу важнейших показателей, которые характеризуют платежеспособность предприятия. Даже при неблагополучных значениях и тенденциях изменения коэффициентов, которые отражают платежеспособность, при высокой рентабельности продукции (товара) предприятие может работать определенное время при наличии спроса на нее. И наоборот, в случае отсутствия спроса на продукцию предприятия, когда оно не может при помощи цены компенсировать затраты на производство продукции и издержки на ее реализацию, риск неплатежеспособности и банкротства намного выше.

Обозначим через т долю рентабельности продаж рентабельного товара, а через п - долю рентабельности продаж нерентабельного товара. Тогда для обеспечения прибыльности предприятия должно соблюдаться определенное условие:

|

|

|

т + п > 0, т. е. т > п

Аналогично рентабельности продаж можно исчислить рентабельность товаров (подобно показателю рентабельности продукции), при этом в знаменателе правильно брать затраты на их реализацию. Тогда:

прода ж 1 =  ;

;

где Rпродаж 1 - рентабельность продаж,

ПР - прибыль от реализации,

С - себестоимость проданных товаров.

прода ж 2 =  ;

;

где R продаж 2 - рентабельность продаж,

Пр дн - прибыль до налогообложения,

С - себестоимость проданных товаров.

R прода ж 3 =  ;

;

где R продаж 3 - рентабельность продаж,

ЧП - чистая прибыль,

С - себестоимость проданных товаров.

Для любого предприятия - производственного, торгового, торгово-закупочного - необходимо знать рентабельность каждого вида продукции, которая производится и реализуется им. Но для данных расчетов следует вести раздельный учет затрат по каждому виду продукции, товару либо партии товаров и, кроме того, выделить по ним управленческие затраты. Данная практика, которая имеет место на предприятиях в странах с развитой рыночной экономикой, показала свои преимущества в сравнении с «котловым» методом учета затрат и обязана привлечь внимание отечественных экономистов и предпринимателей.

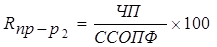

Показатели рентабельности третьей группы характеризуют рентабельность производственных ресурсов.

К ним относятся:

,

,

где R  - рентабельность производственных ресурсов,

- рентабельность производственных ресурсов,

ЧП - чистая прибыль предприятия,

ССОПФиОС - среднегодовая стоимость основных производственных фондов и оборотных средств.

,

,

где R  - рентабельность производственных ресурсов,

- рентабельность производственных ресурсов,

ЧП - чистая прибыль предприятия,

ССОПФ - среднегодовая стоимость основных производственных фондов.

,

,

где R  - рентабельность производственных ресурсов,

- рентабельность производственных ресурсов,

ЧП - чистая прибыль предприятия,

ССОС - среднегодовая стоимость оборотных средств.

Рентабельность производственных ресурсов, которая рассчитывается на единицу стоимости основных производственных фондов либо с ее учетом в знаменателе, подвергается влиянию инфляции и для динамических сравнений обязана индексироваться при учете переоценки основных производственных средств.

|

|

|

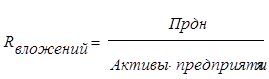

Для самой точной оценки доходности вложенных в производственную или торговую деятельность средств целесообразно исчислять рентабельность по видам активов.

Источником информации для данных расчетов служит баланс предприятия, отчет о прибылях и убытках, а сами показатели могут быть определены на начало, конец периода либо как средняя величина, которая исчисляется по суммам на начало и конец отчетного периода.

По способу вычисления подобные показатели рентабельности схожи с коэффициентами оборачиваемости различных видов активов, но в числителе берется не выручка от реализации продукции, а прибыль. Причем при определении рентабельности по чистой прибыли мы получаем «очищенный» от обязательных платежей показатель и видим истинную доходность различных видов деятельности, продукции, товаров и вложенных средств.

Самый общий показатель - рентабельность всех вложений:

Данный показатель может говорить о том, какое количество прибыли приносит каждый рубль капитала.

|

|

|