|

Проверка соотношения темпов роста среднегодовой выработки и среднегодовой зарплаты рабочего

|

|

|

|

Проверка производится по формулам (138 – 143):

Среднегодовая заработная плата:

ЗПпл =  тыс. руб.; ЗПот =

тыс. руб.; ЗПот =  тыс. руб.

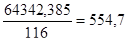

тыс. руб.

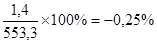

ΔЗП = 554,7-553,3 = 1,4 тыс. руб.; ΔЗП% =

ΔСГ% = -4,31%; ∆I = -4,31-0,25= - 4,56%

Темп падения среднегодовой выработки одного рабочего опережает темп падения среднегодовой заработной платы. Процент инфляции составляет ΔI =-4,56%. На руках имеется сумма средств, не подтверждённая товарной массой.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ

Расчёт показателей прибыли

Рассчитываются следующие показатели прибыли:

- Прибыль от реализации продукции (144 – 147):

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

ΔПреал = 36617,09-24506,43 = 12110,66 тыс. руб.

Прибыли от реализации продукции получено на 12110,66 тыс. руб. больше, чем планировалось, т.е. план перевыполнен на 49,42%. Это достигнуто за счёт увеличения выручки от реализации и снижения полной себестоимости продукции.

- Общая (балансовая) прибыль (148):

Побщ = Преал, т.к. Ппроч=0 и Сальдо=0

- Налогооблагаемая прибыль (149 –151):

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

ΔПналог = 34912,86 – 22801,53= 12111,33 тыс. руб.

Т.к. предприятие получило больше общей прибыли, чем планировало, то и сумма налогооблагаемой прибыли возросла на 53,12%.

- Чистая прибыль (152 – 154):

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

ΔПчист = 26533,77 – 17329,16 =9204,61 тыс. руб.

Предприятие получило чистой прибыли на 9204,61 тыс. руб. больше, чем планировало, т.е. план перевыполнен на 53,12%. Это достигнуто за счёт увеличения общей прибыли и снижения стоимости основных фондов.

Расчёт показателей рентабельности

Рассчитываются следующие показатели рентабельности:

- Общая рентабельность (155 - 156):

руб.

руб.  руб.

руб.

ΔРобщ= 0,33-0,22= 0,11 руб.

Общая рентабельность выросла на 0,11 руб. (11 коп.). Это достигнуто за счёт увеличения общей прибыли. Имущество предприятия стало более эффективно использоваться.

|

|

|

- Чистая рентабельность (157 – 158):

руб.

руб.  руб.

руб.

ΔРчист = 0,24-0,16 = 0,08 руб.

Чистая рентабельность выросла на 0,08 руб. (8 коп.). Это достигнуто за счёт увеличения общей прибыли и снижения суммы налога на имущество.

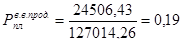

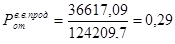

- Рентабельность всего выпуска продукции (159 –160):

руб.

руб.  руб.

руб.

ΔРв.в.прод. = 0,29-0,19= 0,1 руб.

Увеличилась прибыль от реализации продукции и снизилась полная себестоимости продукции. С каждого рубля затрат получено на 10 коп. прибыли от реализации больше, чем планировалось.

- Рентабельность продаж (161-162):

руб.

руб.  руб.

руб.

руб.

руб.

Увеличение прибыли от реализации повлияло на рентабельность продаж. С каждого рубля предприятие получает на 5 коп. больше, чем планировалось.

ЗАКЛЮЧЕНИЕ

Расчет основных технико-экономических показателей является важным во всей деятельности предприятия. На основе анализа этих показателей руководители предприятий могут качественно и профессионально оценивать результативность хозяйственной деятельности предприятия, своевременно находить пути выхода из кризиса или выпуск новой продукции на рынок.

В целом предприятие работает не достаточно эффективно. Выпуск товарной продукции в натуральных измерителях снизился на 1342 шт., что связанно с невыполнением плана по ассортименту и снижением уровня специализации, чтобы этого не допустить в следующем году, нужно:

- Повышение технического уровня производства

- Повышение уровня квалификации персонала

- Совершенствование организации производства и труда, в том числе углубление специализации производства.

- Мотивация персонала к наиболее эффективной и продуктивной работе.

- Внедрение новых, более качественных материалов при изготовлении продукции.

Предприятие работало неритмично по следующим причинам:

|

|

|

- необеспеченность предприятия рабочими;

- необеспеченность основных рабочих вспомогательными рабочими;

- потери рабочего времени по различным причинам;

- необеспеченность рабочих основными фондами;

- снижение квалификации рабочих.

Предприятие не в полном объеме обеспечено основными производственными фондами, так же возросла доля изношенной части основных фондов что так же не благотворно влияет на выпуск продукции. Можно предложить следующие методы по улучшению использования: увеличение времени работы машин и оборудования, ликвидация бездействующего оборудования, сокращение сроков ремонта, развитие стимулов у работника, способствующего повышению эффективности производства.

Из данных по характеристике движения рабочей силы можно сделать вывод, что предприятие работает довольно стабильно (на 95%), текучесть кадров невысокая (5%).

Среднегодовая стоимость основных фондов на конец года снизилась на 89,9 тыс. руб., что составило 0,11% от стоимости на начало года.

При расчете амортизации выяснилось, что в первые 6,5 лет предприятие возместит 80% стоимости основных фондов, а в последующие 2,5 года нужно будет делать по 662 тыс. руб. амортизационных отчислений в месяц.

В связи с ускорением оборачиваемости на 3,6 дней, число оборотов возросло на 0,39 оборотов (на 6,5%), из оборота высвободилось 1897,76 тыс. руб.

Прибыли от реализации продукции получено на 12110,66 тыс. руб. больше, чем планировалось (49,42%). Это достигнуто за счёт увеличения выручки от реализации и снижения полной себестоимости продукции.

Предприятие получило чистой прибыли на 9204,61 тыс. руб. больше, чем планировалось, т.е. план перевыполнен на 53,12%. Общая рентабельность выросла на 0,11 руб. (11 коп.). Это достигнуто за счёт увеличения общей прибыли. Чистая рентабельность выросла на 0,08 руб. (8 коп.). Т.е. данное предприятие можно считать прибыльным, а деятельность – рентабельной.

Однако на рассмотренном нами предприятии имеет место и ряд моментов, благотворно сказывающихся на его работе. К их числу следует отнести увеличение сумм прибыли предприятия, которое, возможно, произошло за счет снижения себестоимости товарной продукции, кроме того, темп роста среднегодовой заработной платы одного рабочего опережает темп падения среднегодовой выработки, следовательно, предприятие по данному критерию эффективно.

|

|

|

|

|

|