|

Расчет показателей эффективности инвестиционного проекта

|

|

|

|

Таблица 7 Таблица денежных потоков, млн. д.е.

| Годы расчетного периода | Итого | ||||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Приток наличности | |||||||

| 1.1. Доход от продаж | 1260 | 1680 | 1680 | 1680 | 1680 | 7980 | |

| 1.2. Ликвидационная стоимость | 179,2 | 179,2 | |||||

| 2. Отток наличности: | |||||||

| 2.1. Инвестиции в основной капитал | 239 | 239 | |||||

| 2.2. Инвестиции в оборотный капитал | 52,5 | 17,5 | 70 | ||||

| 2.4. Функционально-административные издержки | 904 | 1120 | 1120 | 1120 | 1120 | 5384 | |

| 2.6. Налоги | 69,68 | 107,76 | 107,76 | 107,76 | 107,76 | 500,72 | |

| 3. Чистый денежный поток (NCF) | -291,5 | 268,82 | 452,24 | 452,24 | 452,24 | 631,44 | 1696,6 |

| Кумулятивный NCF | 291,5 | -22,68 | 429,56 | 881,8 | 1334,04 | 1965,48 | 1965,48 |

| Коэффициент дисконтирования при ставке сравнения 0,10 | 1 | 0,9090 | 0,8264 | 0,7513 | 0,6830 | 0,6209 | |

| 4. Текущая стоимость (PV) | -291,5 | 244,36 | 373,73 | 339,77 | 308,88 | 392,06 | 1367,3 |

| 5. NPV нарастающим итогом | -291,5 | -47,14 | 326,59 | 666,36 | 975,24 | 1367,3 | 1367,3 |

Чистый денежный поток (NCF - Net Cash Flow) определяется как разность между притоком и оттоком наличности для соответствующего интервала расчетного периода.

Для периода строительства 239+52,5= -291,5

Для первого года периода NPF =1260-17,5-904-69,68=268,82

Для 2-го,3-го,4-го годов:1680-1120-107,76=452,24

Для 5-го года 1680-1120-107,76+179,2=631,44

Кумулятивный NCF определяется в следующем порядке:

в 0-ой год он равен NCF;

в 1-ый год равен: -291,5+268,82=-22,68

во 2-ой год: -22,68+452,24=429,56;

-й год: 429,56+452,24=881,8;

-й год: 881,8+452,24=1334,04; 5-й год: 1334,04+631,44=1965,48

Для определения коэффициента дисконтирования необходимо знать ставку дисконтирования. Нами определена ставка с учетом рисков проекта в размере 10%. Величина инфляции в нашем расчете не учитывается. Коэффициент дисконтирования при соответствующей ставке сравнения составит: для периода 0 1/ (1+0,10) 0 =1;

|

|

|

для периода 1 1/(1+0,10) 1 = 0,9090; для периода 2 1/(1+0,10) 2 = 0,8264;

для периода 3 1/(1+0,10)*3=0,7513; для 4 периода 1/(1+0,10)*4=0,6830;

для периода 5 1/(1+0,10)*5=0,6209

В качестве t для каждого года выступают значения 0, 1, 2, 3, 4, 5.

Текущая стоимость денежного потока (PV - Present Value) определяется перемножением чистого денежного потока для соответствующего периода CF и коэффициента дисконтирования при выбранной ставке сравнения в каждом году.

Так, для периода строительства получим: -291,5*1=-291,5млн. д.е.

Для 1-го года: 268,82*0,9090=244,36;для 2-го года: 452,24*0,8264=373,73;

Для 3-го года 452,24*0,7513=339,77; для 4-го года:452,24*0,6830=308,88

Для 5-го года=631,44*0,6209=392,06

Проведем расчет показателей инвестиционной привлекательности или

эффективности инвестиционного проекта.

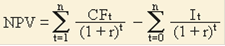

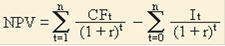

а) расчет чистой текущей стоимости- NPV. Определяют дисконтированием

разницы между годовыми оттоками и притоками денег по проекту, накапливаемыми в течение жизни проекта. Эта разница дисконтируется к моменту времени, когда предполагается начало осуществления проекта

, (1)

, (1)

где СFt - денежный поток в году; Т - экономический срок жизни инвестиций; It - первоначальные инвестиции.

Проведем расчет по формуле 1 с учетом того, что r = 19,8 %, T = 5 лет:

NPV5 = -291.5 + 268.82×0, 9090+452.24×0, 8264+

452.24×0, 7513+452.24×0, 6830+631.44×0,6209=1367.3млн.д.е.

б) расчет индекса рентабельности инвестиции PI, показывающего соотношение отдачи капитала и вложенного капитала:

(2)

(2)

где CFt - финансовый итог в году t, подсчитанный без первоначальной

инвестиции (если они приходят на этот год); C0 - первоначальные инвестиции в году t начиная от даты начала инвестиций.

PI=(268,82×0,9090+452,24×0,8264+452,24×0,7513+452,24×0,6830+631,44×0,

)/ (291,5) = 5,69

Данный проект можно считать выгодным, т.к. выполняется условие

PI > 1, в нашем случае PI=5,69.

в) расчет внутренней нормы доходности, обозначаемой как IRR- нормы дисконта, при которой уравновешивается текущая стоимость притоков денежных средств и текущая стоимость их оттоков, образовавшихся в результате реализации инвестиционного проекта.

|

|

|

Показатель определяется решением уравнения:

=0 (3).

=0 (3).

Используем метод секущей средней:

а) определим значение ставки сравнения (r1), при котором чистая текущая стоимость положительна (f1) в нашем варианте r1 =1,1;

б) определим также подбором ставку сравнения (r2), при которой чистая

текущая стоимость - отрицательное число (f2); r2 =1,2

в) рассчитаем величину IRR по формуле:

IRR = r1 + (r2 - r1)* f1

Ставка сравнения (или коэффициент дисконтирования) r определяется по формуле:

____1_____

(1+r)t (5).

где t - для каждого года выступают значения 0, 1, 2, 3, 4, 5

Получим: 1/(1+1,1)1 =0,47;: 1/(1+1,1)2 =0,22; 1/(1+1,1)3 =0,10;

/(1+1,1)4 =0,05; 1/(1+1,1)5 =0,02

Для ставки сравнения r2 рассчитаем коэффициент дисконтирования:

/(1+1,2)1 =0,45; 1/(1+1,2)2 =0,21; 1/(1+1,2)3 =0,09; 1/(1+1,2)4 =0,04;

/(1+1,2)5 =0,02

Полученные результаты расчетов занесем в таблицу 8.

Таблица 8 Исходные данные для расчета IRR

| Годы Расчетного периода | Денежный поток (NCF | r 1= 1,1 или 110 % | r2 =1,2 или 120 % | ||

| Коэффициент дисконтирования | Дисконтированый денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток | ||

| 0 | -291,5 | 1 | -291,5 | 1 | -291,5 |

| 1 | 268,82 | 0,47 | 126,34 | 0,45 | 120,97 |

| 2 | 452,24 | 0,22 | 99,49 | 0,21 | 94,97 |

| 3 | 452,24 | 0,10 | 45,22 | 0,09 | 40,70 |

| 4 | 452,24 | 0,05 | 22,61 | 0,04 | 18,09 |

| 5 | 631,44 | 0,02 | 12,63 | 0,02 | 12,63 |

| NPV | 14,79 | -4,14 | |||

IRR = 110+ (120 -110) ×14,79/(14,79 +4,14) = 117,81 %

По результатам расчетов, в нашем проекте при ставке сравнения 0,198 и= 117,8 % инвестирование целесообразно.

г) расчет срока окупаемости проекта (PP) - это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Срок окупаемости инвестиций по анализируемому проекту лежит между годом 1 и годом 2 расчетного периода, что видно из таблицы 7: нарастающим итогом сумма дисконтированных денежных потоков в первом году составляет -47,14, а во втором году +326,59млн. д.е. Таким образом, после первого года проекта осталась не возмещенной доходами величина инвестиций 47,45 млн. д.е., а за второй год дисконтированный денежный поток составил 373,73 млн. д.е. Следовательно, доля второго года для возмещения инвестиций составит 47,45/373,73=0,13 года или 1,5 месяца и срок возврата составит 1год 1,5 месяца.

|

|

|

Рис.1 График чистой текущей стоимости.

Рис.2 Кумулятивный график NPV

Вывод: согласно произведенным расчетам проект является привлекательным для инвесторов, т.к. имеет высокий уровень внутренней доходности 117,8% и достаточно небольшой срок окупаемости 1год и 1,5 месяца.

|

|

|