|

Финансы страховых организаций. Принципы размещения страховых резервов.

|

|

|

|

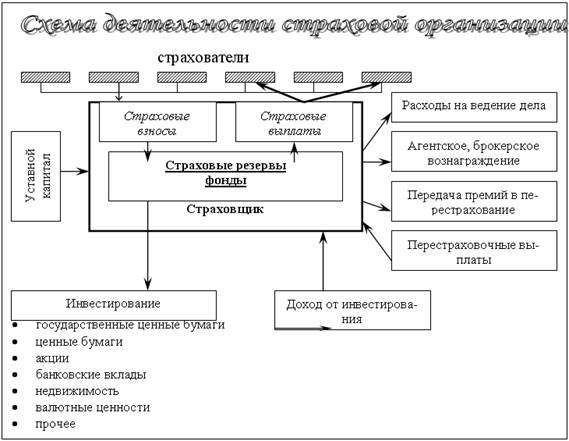

В современных условиях страховые организации занимаются не только страховой деятельностью, но и инвестиционно - финансовой используя для этого временно свободные средства из страховых резервов и других накоплений. Вследствие этого денежный оборот страховой организации более сложен, чем у других коммерческих структур.

Денежный оборот страховой организации включает два денежных потока, относительно самостоятельных друг от друга:

1. Страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей; При этом,

- на первом этапе формируются страховые резервы и фонды страховщиков

- на втором - часть свободных средств на данный период времени инвестируется в не страховые рентабельные проекты и финансовые организации - в банки (депозитные вклады) и ценные бумаги (акции, векселя, облигации и др.) с целью получения дополнительной прибыли (дивидендов).

2. Средства, предназначенные для функционирования страховой организации.

Основной доход страховых организаций образуется за счет страховых платежей (взносов страхователей). Помимо основных статей получения доходов от страховых платежей, инвестиционных и банковских вложений страховая организация может иметь доходы от спонсорства, менеджмента (по рисковым операциям), за счет консультаций, обучения кадров и др.

Страховые резервы по личному, имущественному страхованию и страхованию ответственности образуются из полученных страховых взносов и предназначаются для обеспечения выполнения принятых страховщиком страховых обязательств в виде страховых выплат при наступлении страховых случаев.

Страховщики вправе также инвестировать или иным образом размещать страховые резервы. Например, выдавать ссуды страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам.

|

|

|

Чем выше вероятность того, что созданные страховщиком денежные фонды окажутся достаточными для соблюдения эквивалентности взаимоотношений страховщика и страхователя, тем выше финансовая устойчивость страховщика.

В страховании термин "прибыль" применяется условно, так как страховые организации не создают национального дохода, а лишь участвуют в его перераспределении.

Под прибылью от страховых операций понимается такой положительный финансовый результат страховой деятельности, при котором достигается превышение доходов над расходами по обеспечению страховой защиты страхователей. Основным источником получения прибыли для страховой организации большинства цивилизованных стран является не сбор страховых платежей, а инвестиционная деятельность, которая проводится путем вложения части временно свободных средств резервного страхового фонда в прибыльные научно-технические проекты, коммерческие сделки, ценные бумаги, государственные краткосрочные облигации, на депозиты и др.

Особенности раскладки возможного ущерба в рисковом (как правило, краткосрочном) и накопительном (сберегательном или долгосрочном) страховании породили два типа страховых фондов:

1. страховые резервные фонды по рисковым видам страхования;

2. страховые резервные фонды по накопительным видам страхования (страхование на дожитие, пенсии и др.).

В тех видах страхования, где ущерб может достигать катастрофических размеров (стихийные бедствия, космические, морские и авиакатастрофы, смерть (гибель) туристов и путешественников), могут также формироваться резервные фонды перестраховочного характера.

Акционерные страховые общества (АСО), являющиеся владельцами уставного капитала (имущество, переданное обществу учредителями, включая доходы от реализации акций), должны создавать помимо страховых резервов и другие фонды в размере не ниже 15 % от уставного капитала путем ежегодных отчислений в размере не ниже 5 % от чистой прибыли.

|

|

|

Резервы и фонды образуются путем ежеквартальных отчислений от страховых платежей, поступивших по договорам страхования и перестрахования в течение данного квартала.

Резервы являются временно свободными специальными оборотными страховыми ресурсами и не классифицируются доходом страховщика.

Средства резервов учитываются как резервы предстоящих выплат по страховым обязательствам перед клиентами (страхователями, застрахованными лицами). Абсолютная величина средств, накопленных в резервах, должна постоянно увеличиваться по мере роста количества действующих договоров страхования.

Средства страховых резервов не смешиваются с внутрихозяйственным резервным фондом, создание которого в соответствии с законодательством предусмотрено для всех хозяйствующих субъектов (из доходов остающихся после уплаты бюджетных и внебюджетных налогов).

Резервы находятся во владении, пользовании и распоряжении страховщика. Они могут использоваться страховщиком в качестве инвестиционных ресурсов для получения дополнительного дохода в целях снижения затрат на ведение страхового дела, повышения конкурентоспособности страховщика и уровня ликвидности страховой организации.

Согласно Закону РФ "О страховании" (ст. 27 п. 3) размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации (принудительном вложении свободных денег в гособлигации и другие ценные бумаги), возвратности (возврат страховых взносов страхователю при досрочном прекращении действия договора), ликвидности (способности удовлетворять претензии, предъявляемые страхователями) и прибыльности.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральные и иные бюджеты

|

|

|