|

Определение уровня рентабельности производства и капитала.

|

|

|

|

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности предприятия.

Для отчетного и планируемого годов рассчитываются следующие показатели рентабельности:

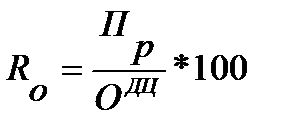

1.Рентабельность продукции по отношению к объему производства (Rо):

.

.  =23,4/154*100=15,2%

=23,4/154*100=15,2%  =26,57/174*100=15,27%

=26,57/174*100=15,27%

2.Рентабельность продукции по отношению к себестоимости продукции (Rс):

=23,4/147,43*100=15,87%

=23,4/147,43*100=15,87%  =26,57/130,6*100=20,34%

=26,57/130,6*100=20,34%

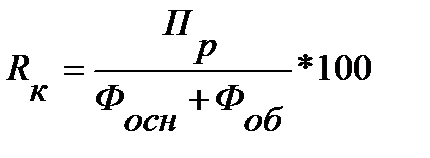

3.Рентабельность фондов (капитала) (Rк):

=23,4/(39,2+33,30)*100=32,27%

=23,4/(39,2+33,30)*100=32,27%

=26,57/(39,72+34,90)*100=35,6%

=26,57/(39,72+34,90)*100=35,6%

где  – среднегодовая стоимость, соответственно, ОПФ и оборотных средств

– среднегодовая стоимость, соответственно, ОПФ и оборотных средств

Расчет уровня рентабельности производства.

| № | Показатели | Обозначения | Отчетный год | Планируемый год |

| 1. | Рентабельность продукции по отношению к объему производства |

| 15,2 | 15,27 |

| 2. | Рентабельность продукции по отношению к себестоимости продукции |

| 15,87 | 20,34 |

| 3. | Среднегодовая стоимость ОПФ (основного капитала) |

| 39,2 | 39,72 |

| 4. | Средний размер оборотных средств |

| 33,30 | 34,90 |

| 5. | Общая сумма капитала |

| 72,5 | 74,62 |

| 6. | Рентабельность фондов (капитала) |

| 32,27 | 35,6 |

Вывод:Таким образом, из расчетов видно, что уровень доходности предприятия в планируемом году по сравнению с отчетным годом выше на:

- 0,07% в связи с увеличением объема производства.

- 4,47 % в связи с увеличением себестоимости продукции;

- 3,33% в связи с увеличением фондов (капитала)

Рисунок 7 – Уровень рентабельности производства.

2.9. Количественная оценка факторов, влияющих на уровень рентабельности капитала.

|

|

|

Капитал в данном случае представляет собой сумму основных фондов (OФ) и оборотных средств. Эффективность использования капитала характеризуется его рентабельностью (Rк):

,

,

=(23,4/154*100)*(1/(1/3,89+1/4,67\))=32,38

=(26,57/174*100)* (1/(1/4,59+1/5,07))=37,26

где Пр – прибыль от реализации СМР;

ОДЦ – выручка от реализации заказчику выполненных СМР;

Фотд – фондоотдача основных фондов;

Коб – коэффициент оборачиваемости оборотных средств.

Данная формула показывает, что уровень Rк находится в прямой зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ОФ и скорости оборота оборотных средств.

Влияние указанных факторов на уровень Rк определяют с помощью приема цепных подстановок. Расчеты выполняются в следующей последовательности:

1) Оценивается влияние на Rк изменения размера прибыли на 1 рубль выручки (рентабельности продукции):

,

,

=(26,57*100/174)*(1/(1/3,89+1/4,67))-

=(26,57*100/174)*(1/(1/3,89+1/4,67))-

-(23,4*100/154)*(1/(1/3,89+1/4,67)=0,17

2) Оценивается влияние на Rк изменения уровня фондоотдачи ОФ:

=(26,57*100/174)*(1/(1/4,59+1/4,67))-

=(26,57*100/174)*(1/(1/4,59+1/4,67))-

-(26,57*100/174)*(1/(1/3,89+1/4,67)=3,06

3) Оценивается влияние на Rк изменения коэффициента оборачиваемости оборотных средств:

=(26,57*100/174)*(1/(1/4,59+1/5,07))-

=(26,57*100/174)*(1/(1/4,59+1/5,07))-

-(26,57*100/174)*(1/(1/4,59+1/4,67)=2,77

ΔR=0,17+3,06+2,77=6%

ΔR=0,17+3,06+2,77=6%

Данные для анализа рентабельности капитала строительной организации.

| Показатели | Обозначения | Отчетный год | Планируемый год | Изменение |

| 1. | 2. | 3. | 4. | 5. |

| Прибыль от реализации продукции, млн. руб. |  Пр Пр

| 23,4 | 26,57 | 3,17 |

| Выручка от реализации продукции, млн. руб. |

| 154 | 174 | 20 |

| Прибыль в % к выручке |

| 15,2 | 15,27 | 0,07 |

| Уровень рентабельности капитала (см.прил.4), % | RK | 32,38 | 37,26 | 5,24 |

| Фондоотдача ОФ, руб./руб. | ФОТД | 3,89 | 4,59 | 0,7 |

| Коэффициент оборачиваемости оборотных средств, руб./руб. | КОБ | 4,67 | 5,07 | 0,4 |

Вывод: В планируемом году по сравнению с отчетным годом увеличение размера прибыли 1 рубль выручки, уровня фондоотдачи и коэффициента оборачиваемости оборотных средств означает возрастающее воздействие на уровень рентабельности, т.е. уровень доходности. Итак, уровень рентабельности капитала в планируемом году по сравнению с отчетным должен повыситься на 4,87% за счет увеличения прибыли к выручке на 0,07%, а также увеличения фондоотдачи на 0,7 руб./руб. и коэффициента оборачиваемости оборотных средств на 0,4 руб./руб.

|

|

|

ЗАКЛЮЧЕНИЕ

Исходя из проведенного анализа, а именно расчёта основных показателей деятельности строительной организации в планируемом году получены следующие данные:

Договорная цена на выполнение СМР по объекту в планируемом году возможно составит 174 млн. руб. Договорная цена складывается из множества элементов, что бы в полной мере оценить стоимость выполненных работ мы рассмотрели влияние множества факторов., влияние которых проанализировано ниже.

Объём СМР в договорных ценах, выполняемых собственными силами, в планируемом году увеличится на 20,55 млн. руб. В основном за счет повышения производительности труда на 0,248 млн. руб./чел. Уменьшение в планируемом году численность рабочих на 19 человек повлечет за собой снижение объема рассчитанного индексным и интегральным методами соответственно.

Положительным моментом является то, увеличение объёма происходит за счёт повышения интенсивного фактора – производительности труда, это позволит эффективно использовать ресурсы на СМР. Но чтобы производительность труда в планируемом году повысилась необходимо улучшить использование годового фонда рабочего времени. Также необходимо уменьшить внутрисменные потери рабочего времени для этого требуется усовершенствование организации труда.

Планируемое увеличение фондоотдачи на 12,3% позволит обеспечить экономию денежных средств направляемых на создание основных фондов.

Уменьшение фондоёмкости в планируемом году, по сравнению с отчётным годом на 0,2 руб./руб. говорит о том, что будет снижаться уровень насыщенности основными фондами строительной организации.

Снижение продолжительности в планируемом году оборота на 5 дней и увеличение коэффициента оборачиваемости оборотных средств на 0,334руб./руб. говорит об эффективном использовании оборотных средств. Коэффициент оборачиваемости оборотных средств занимает наибольшую долю 55,44%. в увеличении объёма СМР, по отношению к среднему размеру оборотных средств.

|

|

|

В планируемом году себестоимость строительно-монтажных работ увеличится на 16,83 млн. руб. или на 11,29%. Самый значительный рост элементов себестоимости– это рост материальных затрат. Это объясняется большой потребностью материалов на строительство при осуществлении СМР. Так же повысятся затраты на оплату труда на 2,59 млн. руб., которые занимают значительную долю в себестоимости строительной продукции. Увеличению будет подвержен элемент прочие затраты. В планируемом году он должен увеличится на 2,2 млн. руб.

Расчеты затрат на производство продукции по элементам использовались при определении плановой величины прибыли от реализации СМР, которая должна увеличиться с 23,4 до 26,57 млн. руб. Общий прирост прибыли за счёт влияния двух факторов - объёма производства и себестоимости строительной продукции составит 4,34 млн. руб.

Показатели рентабельности характеризуют эффективность затрат организации. Рентабельность продукции по отношению к объему производства и себестоимости в планируемом году выше, чем в отчетном году, особенно выделяется повышение уровня рентабельности фондов на 5%.

Исходя, из результатов анализа строительной организации в целом можно сказать, что в планируемом году по сравнению с отчетным годом предприятие будет работать продуктивно, эффективно используя как основные, так и оборотные средства. Планируемый год принесет повышение прибыли, что является главной целью предприятия.

|

|

|