|

Факторный анализ рентабельности продукции

|

|

|

|

В данном разделе будет подробно рассмотрен именно факторный анализ рентабельности продукции, так как подобный анализ других видов рентабельности производится аналогичным образом.

Итак, уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от четырех основных факторов первого порядка: изменения объема реализации продукции  , структуры реализованной продукции

, структуры реализованной продукции  , ее себестоимости

, ее себестоимости  и средних цен реализации

и средних цен реализации  .

.

Факторная модель этого показателя имеет следующий вид:

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки:

1. по плану:

;

;

2. по плану, пересчитанному на фактический объем реализации продукции:

;

;

3. фактически при фактической структуре реализации продукции и плановой величине средней цены реализации и себестоимости реализованной продукции:

;

;

4. фактически при фактических структуре реализации продукции, величине средней цены реализации и плановой себестоимости реализованной продукции:

;

;

5. по факту:

.

.

Изменение рентабельности продукции общее:

В том числе за счет:

1. влияние объёма реализованной продукции:

;

;

2. влияние изменения структуры реализованной продукции:

;

;

3. влияние изменения среднего уровня цен реализации:

;

;

4. влияние изменения уровня себестоимости продукции:

.

.

После этого необходимо выполнить факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

|

|

|

Расчет влияния выше перечисленных факторов на изменение рентабельности по определенному виду продукции также проводится способом цепной подстановки:

1. по плану:

;

;

2. по плану, пересчитанному на фактические среднереализационные цены:

;

;

3. по факту:

.

.

Общее изменение рентабельности продукции по определенному виду продукции:

В том числе за счет изменения:

1. среднего уровня отпускных цен

;

;

2. уровня себестоимости продукции:

.

.

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Далее нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности.

Такие расчеты проводятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Практическая часть

Задача

Рассчитать и проанализировать соотношение темпов роста производительности труда и средней заработной платы по исходным данным:

Таблица 1

| Показатели | План | Факт | Отклонение |

| 1. Объем производства продукции, тыс. руб. | 3740,0 | 4150,0 | |

| 2. Среднесписочная численность работников, чел. | 186 | 192 | |

| 3. Фонд заработной платы, тыс. руб. | 560,2 | 584,4 |

Для того чтобы проанализировать соотношение темпов роста производительности труда и средней заработной платы, необходимо определить:

1. плановую и фактическую величину производительности труда;

2. плановую и фактическую величину средней заработной платы;

3. темпы роста производительности труда и средней заработной платы.

|

|

|

, где

, где

- производительность труда;

- производительность труда;

- объем производства продукции;

- объем производства продукции;

- среднесписочная численность работников.

- среднесписочная численность работников.

Используя исходные данные получим:

Таким образом, из-за более быстрого темпа роста объема производства продукции по сравнению с темпом роста среднесписочной численности работников (см. табл.2) фактическая производительность труда увеличилась на 1,5 тыс. руб./чел. Среди других возможных факторов, повлиявших на уровень производительности труда можно выделить такие, как ликвидация потерь рабочего времени, увеличение норм выработки, повышение удельного веса покупных полуфабрикатов, повышение мощности оборудования, внедрение прогрессивных технологий, механизация и автоматизация производственных процессов.

, где

, где

- средняя заработная плата;

- средняя заработная плата;

- среднесписочная численность работников.

- среднесписочная численность работников.

Используя исходные данные получим:

Итак, фактическая средняя заработная плата составила 3042 тыс. рублей, что на 30 000 рублей больше плановой величины. Росту данного показателя способствовали такие факторы, как увеличение количества отработанных дней каждым рабочим, средней продолжительности рабочего дня, а также среднечасовой заработной платы.

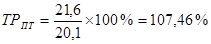

, где

, где

- темп роста производительности труда;

- темп роста производительности труда;

- плановая величина производительности труда;

- плановая величина производительности труда;

- фактическая величина производительности труда.

- фактическая величина производительности труда.

Используя выше приведенную формулу получим:

, где

, где

- темп роста средней заработной платы;

- темп роста средней заработной платы;

- плановая величина средней заработной платы;

- плановая величина средней заработной платы;

- фактическая величина средней заработной платы.

- фактическая величина средней заработной платы.

Используя выше приведенную формулу получим:

Таким образом, приведенные расчеты свидетельствуют о том, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста труда. Коэффициент опережения составляет 1,064.

Опережение темпов роста производительности труда над темпами роста средней заработной платы, несомненно, является положительным моментом в работе данного предприятия, так как несоблюдение этого принципа влечет за собой перерасход фонда заработной платы, повышение себестоимости и соответственно уменьшение суммы полученной прибыли.

В связи с изменением соотношений между темпами роста производительности труда и его оплаты можно определить сумму экономии (перерасхода) фонда заработной платы. Для этого необходимо использовать следующую формулу:

|

|

|

, где

, где

- сумма экономии (-Э) или перерасхода (+Э) фонда заработной платы;

- сумма экономии (-Э) или перерасхода (+Э) фонда заработной платы;

- фактическая величина фонда заработной платы;

- фактическая величина фонда заработной платы;

- темп роста производительности труда;

- темп роста средней заработной платы.

Итак, более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда заработной платы в размере 37 378 руб.

Сведем все исходные и полученные данные в ниже приведенную таблицу (табл.2).

Таблица 2

| № п/п | Показатели | План | Факт | Отклонение | Темп роста, % | |

| Абсолютное (+/-) | Относительное, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Объем производства продукции, тыс. руб. | 3740,0 | 4150,0 | +410 | +10,96 | 110,96 |

| 2. | Среднесписочная численность работников, чел. | 186 | 192 | +6 | +3,23 | 103,23 |

| 3. | Фонд заработной платы, тыс. руб. | 560,2 | 584,4 | +24,2 | +4,32 | 104,32 |

| 4. | Производительность труда, тыс. руб./чел. | 20,1 | 21,6 | +1,5 | +7,46 | 107,46 |

| 5. | Среднегодовая заработная плата работников, тыс. руб. | 3012 | 3042 | +30 | +1 | 101 |

Задача

Определить влияние факторов на рентабельность продукции способом цепных подстановок по следующим исходным данным:

Таблица 3

| Показатели | План | Факт | Отклонение |

| 1. Прибыль от реализации продукции, тыс. руб. | 450,6 | 520,4 | +69,8 |

| 2. Себестоимость реализованной продукции, тыс. руб. | 1050,0 | 1200,0 | +150 |

| 3. Рентабельность, % | 42,91 | 43,37 | +0,46 |

Из таблицы исходных данных видно, что и прибыль от реализации продукции и себестоимость реализованной продукции возросли по сравнению с плановыми показателями – на 69 800 рублей и 150 000 рублей соответственно. Рост величины прибыли от реализации продукции в целом по предприятию может быть обусловлен такими причинами, как увеличение объема реализации продукции, увеличение удельного веса более доходных видов продукции в общем объеме продаж, повышение уровня среднереализационных цен. Увеличение показателя себестоимости реализованной продукции может быть связан, во-первых, с увеличением выпуска продукции, во-вторых, с изменением структуры производства (например, увеличение удельного веса более трудоемкой продукции в общем объеме производства), в-третьих, с повышением уровня переменных затрат (повышение цен на используемое в производстве сырье, материалы, на электроэнергию, топливо и т.д.) и, наконец, из-за увеличения суммы постоянных расходов (повышение в отчетном периоде заработной платы административно-управленческому персоналу, увеличение его численности, увеличение общехозяйственных расходов).

|

|

|

Для дальнейшего анализа рентабельности важно рассчитать такой показатель, как темп роста прибыли и себестоимости:

Итак, согласно приведенным выше расчетам темп роста прибыли на предприятии выше темпа роста себестоимости.

1. Прежде чем определить влияние факторов на рентабельность продукции необходимо рассчитать плановую и фактическую величину данного показателя, который определяется по следующей формуле:

, где

, где

- рентабельность продукции, или коэффициент окупаемости затрат;

- рентабельность продукции, или коэффициент окупаемости затрат;

- прибыль от реализации до выплаты налогов и процентов;

- прибыль от реализации до выплаты налогов и процентов;

- сумма затрат по реализованной продукции.

- сумма затрат по реализованной продукции.

Применительно к нашим данным получим:

Таким образом, с каждого рубля, затраченного на производство и реализацию продукции, анализируемое нами предприятие по плану должно было иметь прибыль в размере 42,91 копеек.

Таким образом, фактически с каждого, затраченного на производство и реализацию продукции, предприятие получило прибыль в размере 43,37 копеек.

По сравнению с планом рентабельность увеличилась на 0,46%, что является положительным моментом для предприятия. Увеличение данного показателя произошло за счет более быстрого темпа роста прибыли от реализации продукции по сравнению с темпами роста суммы затрат реализованной продукции.

Вообще положительное значение показателя рентабельности продукции свидетельствует об эффективности основной деятельности предприятия и о необходимости сохранения производства данного вида (видов) продукции.

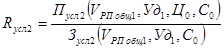

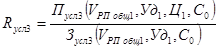

2. Определим влияние факторов на рентабельность продукции способом цепных подстановок.

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от двух факторов: изменения уровня прибыли от реализации продукции и изменения уровня себестоимости реализованной продукции.

Факторная модель этого показателя имеет следующий вид:

1. по плану:

2. по плану, пересчитанному на фактическую величину прибыли:

3. по факту:

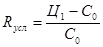

Изменение рентабельности общее:

;

;

|

|

|

В том числе за счет:

;

;

Полученные результаты свидетельствуют о том, что за счет увеличения прибыли на 69 800 рублей уровень рентабельности продукции увеличился на 6,65%. Рост же суммы затрат по реализованной продукции на 150 000 рублей вызвал снижение уровня рентабельности продукции на 6,19%.

Заключение

Итак, можно утверждать, что анализ хозяйственной деятельности является базой для принятия управленческих решений в бизнесе. С помощью него изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, устанавливаются причинно-следственные взаимосвязи и взаимозависимости по формированию экономических показателей и факторов, обосновываются бизнес-планы, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и их чувствительность к управленческим воздействиям, вырабатывается экономическая стратегия развития хозяйствующего субъекта.

В современных рыночных условиях овладение методикой экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки, так как, зная технику и технологию анализа, они смогут легко адаптировать предприятие к внешним изменениям и найти правильные ответы и решения.

Список использованной литературы

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. – М.: Инфра-М, 2007.

2. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. – Таганрог: изд-во ТРТУ, 2000.

3. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерче6ской организации. – М.: Дашко и Ко, 2003.

4. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник. – М.: Академия, 2004.

5. Савицкая Г.В..Анализ хозяйственной деятельности предприятия: учебник.– М.: Инфра-М, 2008.

6. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: Инфра-М, 2006.

|

|

|