|

Аудит достоверности показателей бухгалтерской финансовой отчетности

|

|

|

|

аудит достоверность финансовый бухгалтерский

Аудиторская проверка годовой бухгалтерской отчетности состоит из следующих взаимосвязанных этапов:

· Предплановая (преддоговорная) деятельность;

· Планирование аудита;

· Проверка годовой бухгалтерской отчетности;

· Завершение и оформление результатов аудита.

ЭТАП 1. Предплановая (преддоговорная) деятельность:

Деятельность до момента получения заказа на проведение аудита. Аудит как вид предпринимательской деятельности связан с необходимостью формирования определенного портфеля заказов, то есть с поиском и выбором клиентов. При формировании портфеля заказов требуется учитывать условия, обеспечивающие доходность аудиторской фирмы, и соблюдать такие основные принципы аудита, как независимость, честность, объективность, профессиональная компетентность, добросовестность, конфиденциальность и профессиональное поведение.

Гарантии и обеспечение действительной независимости сотрудников аудиторской фирмы - предпосылка предоставления независимого аудиторского заключения. Рекомендуется избегать всех ситуаций, которые могут повредить действительной или предполагаемой независимости.

Формирование перечня предложений аудитора при подтверждении заказа на проведение аудита. Согласие на проведение аудита аудиторская фирма документально подтверждает, направляя клиенту письмо-обязательство, требования к которому регламентированы Правилом (стандартом) аудиторской деятельности "Письмо-обязательство аудиторской организации о согласии на проведение аудита", одобренного Комиссией по аудиторской деятельности при Президенте РФ от 25.12.96, протокол №6.

|

|

|

При сотрудничестве на основе долгосрочного договора письмо-обязательство направляется клиенту для представления дополнительной информации. Составлением письма-обязательства завершается предплановый этап аудита.

ЭТАП 2. Планирование аудита

Планирование - один из важнейших этапов аудита, так как без разработки общей стратегии и детального подхода невозможен качественный аудит.

Планирование проверки годовой бухгалтерской отчетности включает:

а) планирование проверки по существу - составление комплекса вопросов, включая перечень статей баланса, по которым проводится проверка;

б) планирование персонального состава, т.е. кто именно проверяет отдельные участки;

в) составление календарного графика проверки, т.е. когда и с какими затратами времени будут проводиться отдельные аудиторские процедуры.

Планирование аудита подразделяется на предварительное планирование, подготовку и составление общего плана и программы аудита.

Основные работы по планированию аудита проводятся после согласия аудитора на выполнение договора. Планирование проверки годовой бухгалтерской отчетности является непрерывным процессом.

По итогам предварительного планирования аудиторская фирма окончательно решает вопрос о возможностях проведения аудита и заключения договора, определяет количественный и качественный состав группы специалистов для проведения аудита, а также стоимость аудиторских услуг.

При разработке общего плана и программы аудита определяется и стратегия аудиторской проверки.

Вся предоставленная для проверки информация (баланс, отчет о прибылях и убытках) подразделяется на отдельные участки, которые классифицируются по степени риска и размерам границ существенности.

На следующем этапе необходимо определить, по каким участкам проводится системная проверка, по каким - проверка отдельных элементов.

|

|

|

Во время разработки общего плана проверки необходимо с учетом степени риска определить аудиторские процедуры и для тех позиций годовой бухгалтерской отчетности, которые не подлежат системной проверке.

В общем плане аудита должна найти отражение стратегия проведения проверки годовой бухгалтерской отчетности, предусматривающая сроки и график проведения аудита, состав аудиторской группы, включая в случае необходимости участие привлекаемых экспертов, все основные виды работ (от уточнения оценки системы внутреннего контроля до составления письменной информации и аудиторского заключения) с указанием периода проведения и исполнителя.

Все изменения плана проведения проверки годовой бухгалтерской отчетности необходимо вносить в рабочую документацию. В соответствии с п.5.2 Правила (стандарта) аудиторской деятельности "Планирование аудита" вносимые в план изменения, а также причины изменений аудитор должен подробно документировать.

Разработка и составление программы аудита является завершающей стадией планирования. Программа аудита представляет собой детальный перечень аудиторских процедур с указанием периода проверки, исполнителя и рабочих документов.

Общий план и программа аудита должны быть оформлены и завизированы в порядке, установленном внутрифирменными стандартами.

ЭТАП 3. Проверка годовой бухгалтерской отчетности

Во время проверки годовой бухгалтерской отчетности члены аудиторской группы проводят указанные в плане и программе аудита проверочные процедуры. Эти процедуры выполняются в соответствии с требованиями правил (стандартов) аудиторской деятельности.

К концу проверки руководитель аудиторской группы (проекта) обобщает результаты проверки годовой бухгалтерской отчетности клиента на основе рабочих документов всех членов аудиторской группы.

ЭТАП 4. Завершение и оформление результатов аудита

Обобщение результатов аудита и формирование мнения о достоверности бухгалтерской отчетности. На заключительном этапе аудиторского процесса составляется и представляется клиенту аудиторское заключение как итог проделанной работы. После окончания проверки годовой бухгалтерской отчетности аудитор оценивает характер и достаточность собранных аудиторских доказательств, обобщает выводы, сделанные в результате отдельных проверочных процедур. При этом необходимо определить, содержит ли годовая бухгалтерская отчетность существенные искажения и неточности.

|

|

|

Аудитор должен окончательно оценить и взвесить влияние ошибок на годовую бухгалтерскую отчетность, т.е. в какой степени отдельные ошибки или их совокупность искажают оценку показателей отчетности и фактического финансового положения организации или же нарушают действующее законодательство. Обобщив всю полученную информацию, аудитор формирует свое мнение о достоверности отчетности и выражает его в форме аудиторского заключения - безусловно положительного, условно положительного или отрицательного, либо отказывается от выражения своего мнения в аудиторском заключении. Письменная информация (аудиторский отчет) - это результат работы аудитора, который предоставляется заказчику. Заказчик на основании аудиторского отчета оценивает качество его деятельности.

Заключение

Подводя некоторые итоги по данной курсовой работе нельзя не подчеркнуть актуальность выбранной темы, так как достоверность показателей является средством оценки её «качества» заинтересованным пользователям.

Целью аудита является выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

В данной курсовой работе была раскрыта тема: «Критерий достоверности показателей бухгалтерской отчетности», в которой были освещены такие главные вопросы как:

· Сущность, роль, значение

· Нормативное регулирование аудиторской деятельности в РФ;

· Аудит достоверности показателей бухгалтерской отчетности.

Список использованной литературы

1.Аудит: Учебник для вузов. // Под ред. проф. В.И. Подольского. - 3-е изд., перераб. и доп. - М.: ЮНИТИ - ДАНА, 2009.

.Аудиторская проверка: Практическое пособие для аудитора и бухгалтера // Под ред. Ю.Б. Агеева. - М.: Бератор-Пресс, 2008.

|

|

|

.Барышников Н.П. Организация и методика проведения общего аудита: Учебник для вузов // Барышников Н.П. - М.: ИНД "Филин", 2009.

.Камышанов П.И. Аудит: Практическое пособие по аудиту// Камышанов П.И. - М.: Цифра - М, 2010.

.Кондраков Н.П. Бухгалтерский учет. Учебник // Кондраков Н.П. - М.:ИНФРА-М.,2008.

.Пупко Г.М. Аудит и ревизия: Учебное пособие // Пупко Г.М. - М.: ЮНИТИ - ДАНА, 2009.

.Скобора В.В. Аудит: методология и организация. // Скобора В.В.- М.: Издательство "Дело и Сервис", 2011.

.Терехов А.А. Аудит: перспективы развития // Терехов А.А. - М.: Финансы и статистика, 2010

.Учет, анализ, аудит на предприятии: Учебное пособие для вузов.// Шишкин А.К., Микруков В.А., Дышкант И.Д. - М.: Аудит, ЮНИТИ, 2008.

.Камышанов П.И. Практическое пособие по аудиту. - М.: Цифра - М, 2009.

.Николаева Г.А., Сергеева Т.С. Бухгалтерский учет в общественном питании. -М.: Приор, 2008.

.Общий аудит. Законодательная и нормативная база, методика и приемы осуществления. /В.И. Воронов, Ф.В. Зайнетдинов, Ю.И. Иванов, Н.П. Кондраков, А.В. Крикунов, А.М. Куренной, Л.И. Окунева, П.Е. Пеньков, Г.П. Поляк, А.Н. Романов, А.Л. Руф, В.В. Скобара, Н.Г. Сычев, О.С. Шохов. - М.: МШУ "Ннтенсив", ФРОК им. И.Д. Сытина, 2006.

всийчук М.Ф. Аудит. Организация. Методика проведения. - М.:ТОО Интелтех», 2006.

.Пупко Г.М. Аудит и ревизия. - М., 2012.

.Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. -М.: ИНФРА-М, 2011.

.Суйц В.П., Смирнов Н.Б. Основы российского аудита. - М.: ИКЦ "Дис", 2007.

. Кукушкина Л.П. Основы аудита. М.: Московский институт экономики, менеджмента и права, 2010.

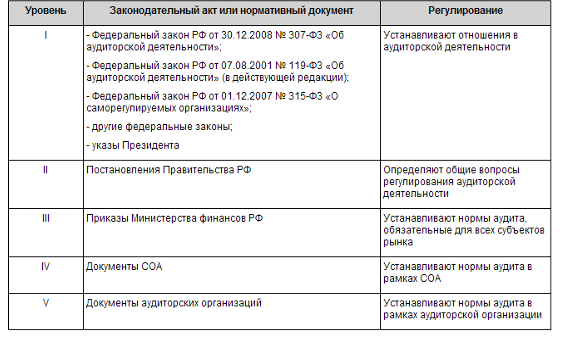

Приложение 1

Таблица 1 - Система нормативного регулирования аудиторской деятельности в РФ

|

|

|