|

Методы управленческого учета

|

|

|

|

Введение

Усиленный интерес к управленческому учету обусловлен следующими факторами, специфическими для современного бизнеса: постоянно растущая концентрация капитала; высокий уровень внешней и внутренней конкуренции; непредсказуемость инфляционных движений даже в странах со стабильными денежными системами; значительный рост производственных издержек и доли добавленной стоимости в себестоимости продукции.

Для укрепления позиций предприятия на рынке и его экспансии необходимо грамотно управлять его денежными потоками, производством и инвестиционными проектами. Очевидно, что традиционных методов бухгалтерского учета для этого недостаточно. Возникновение управленческого учета связывают с ростом корпораций, появлением производственного нормирования и изменением социально-экономических отношений на крупных производственных предприятиях. Его зарождение пришлось на середину девятнадцатого века, когда развитие железных дорог, морских сообщений резко раздвинуло границы коммерческой деятельности. Это потребовало составления перспективных прогнозных расчетов, исчисления себестоимости товаров, услуг, а также различных способов их транспортировки.

Развитие концепции управленческого учета

Понятие управленческого учета как системы управления на предприятии

В конце 19 века управленческий учет выделился в самостоятельный вид деятельности предприятия. К концу 20 века он развился в сложную многогранную систему внутренних отношений на предприятии.

В новой информационной подсистеме - управленческом учете - не только решались чисто учетные вопросы, но и широко использовались приемы и методы из родственных областей: планирования, организации управления экономикой предприятия, математики, статистики, психологии, рыночных операций, технологии. Главная цель такой информационной подсистемы - генерация полезной финансовой (т.е. выражаемой денежным измерителем) информации для нужд внутрифирменного управления - определила структуру управленческого учета: производственный учет (традиционный учет затрат на производство и калькулирование себестоимости); планирование и контроль затрат и результатов; учетно-аналитическое обеспечение специальных управленческих решений.

|

|

|

В западной практике широко распространено мнение, что управленческий учет возник вследствие недостатков традиционной бухгалтерии, так как данные бухгалтерского учета и отчетности не могут в полной мере удовлетворять потребности управления предприятием. Это связано с тем, что они быстро устаревают, лишены оперативности, предназначены в первую очередь для внешних пользователей и не дают информации для прогноза хозяйственной деятельности.

Управленческий учет представляет собой подсистему бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Управленческий учет как процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций.

Существовавший до недавнего времени управленческий учет, который был нацелен, в основном, на информационное обеспечение оперативных решений, принято называть традиционным. Помимо операционных управленческих решений современному предприятию необходимо принимать долгосрочные или стратегические управленческие решения. В последнее время их важность выросла значительно, что связано с усилением конкуренции и появлением новых информационных возможностей для обработки данных. Это приводит к тому, что ориентация на долгосрочные цели компании, например, создание долгосрочного стратегического конкурентного преимущества, способствует более стабильным выгодам для заинтересованных в деятельности компании лиц в долгосрочной перспективе, что особенно важно, учитывая стремительный характер изменений, которые быстро нивелируют краткосрочные преимущества.

|

|

|

Методы управленческого учета

Для обслуживания потребностей менеджмента компании при подготовке стратегических решений необходимы новые методы управленческого учета. Совокупность этих методов принято называть современным или стратегическим управленческим учетом.

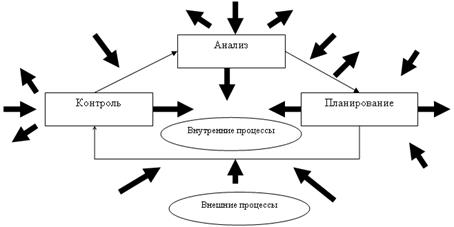

Вместе с тем, роль современного управленческого учета принципиально отличается от роли традиционного управленческого учета. Традиционный учет, в основном, направлен на информационное обеспечение операционных управленческих решений, в то время как современный стратегический - на информационное обеспечение стратегических решений. Данное различие приводит к различию используемых методов анализа и совершенно другим взаимосвязям между управленческим учетом и другими дисциплинами, например бухгалтерским учетом, менеджментом, маркетингом и так далее. Основные различия между традиционным и стратегическим управленческим учетом представлены на рисунке 1.

(а)

(а)

(б)

(б)

Рисунок №1. (а) Процесс традиционного управленческого учета. (б) Процесс стратегического управленческого учета.

|

|

|