|

Контроль и эффективность управления на предприятие ООО «Викор»

|

|

|

|

Рассмотрим структуру управления предприятием (рис. 1).

Рисунок 1 - Структура управления предприятием

Как видно из рисунка 1 предприятие обладает линейно-функциональной структурой управления. Диверсификация производства и специализация управления привели к появлению комбинированных структур, наиболее распространенной из которых стала линейно-функциональная. Она сочетает основные достоинства как линейной, так и функциональной системы, обеспечивает развитие специализации управленческой деятельности, сохраняя в то же время авторитет линейных руководителей, отвечающих за результаты производства.

Данная структура удобна тем, что во главе каждого структурного подразделения имеется свой руководитель, наделенный соответствующими полномочиями. Решения, подготовленные функциональными подразделениями, рассматриваются и утверждаются линейным руководителем. Оперативность принятия и реализация управленческих решений, простота в управлении, четко выраженная ответственность в этой структуре помогает равномерно и четко проходить производственному процессу.

Благодаря своим преимуществам линейно-функциональная структура управления получила широкое распространение, оказавшись практически единственным вариантом организации предприятий в нашей стране. Она вполне соответствовала командно-административным принципам и методам управления. Ее преимущества реализуются в условиях стабильной технологии, массового и крупносерийного производства.

В условиях макроэкономической нестабильности, быстро меняющихся предпочтений и ценностей потребителей, конкуренции, при преобладании экономических методов управления преимущества линейно-функциональной структуры не столь очевидны, а недостатки становятся более ощутимыми. К ним относятся:

|

|

|

медленное движение информации и соответственно принятие решений;

конфликт интересов линейных и функциональных руководителей, что влияет не только на скорость, но и на качество принимаемых решений;

узкая специализация руководителей среднего звена, ограничивающая их кругозор и отторгающая нововведения;

стремление руководителей снизить риск и не брать на себя большую ответственность при принятии управленческих решений.

Функциональная структура не подходит для предприятий с широкой или часто меняющейся номенклатурой продукции, а также для предприятий, осуществляющих свою деятельность в широких международных масштабах, одновременно на нескольких рынках в странах с различными социально-экономическими системами и законодательством.

На сегодняшний день руководство предприятия использует методы прямого воздействия, носящие директивный, обязательный характер, основанные на дисциплине, ответственности, власти, принуждении, а именно административно-распорядительные методы управления

В управление руководство использует такие инструменты как приказ, распоряжение, инструктаж, в них указываются конкретные исполнители и сроки выполнения.

На предприятие устанавливаются конкретные правил, обязательные для выполнения и определяющие содержание и порядок организационной деятельности (положение о предприятии, устав фирмы, внутрифирменные стандарты, положения, инструкции, правила планирования, учета и т.д.).

Организационное нормирование включает нормы и нормативы расходов ресурсов в процессе деятельности фирмы.

Управление предприятием осуществляется на основе правовых норм, которые касаются организационных, имущественных, трудовых и иных отношений в процессе производства.

|

|

|

Так же предприятие использует экономические методы управления. Это система приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов. На предприятие используется система материального стимулирования работников (по результатам работы сотрудников, выплачивается премия).

В качестве основных методов управления здесь выступает система заработной платы и премирования, которая максимально связана с результатами деятельности исполнителя. Оплата труда менеджера связана с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы. При этом кроме сугубо личных участник процесса преследует и общественные, и групповые цели.

На предприятие используется следующая система премирования сотрудников. Так как основная сфера деятельности ООО «Викор» - торговля, то и вознаграждения сотрудников зависит от суммы выручки организации за месяц.

Ежемесячно начальником отдела продаж совместно с директором предприятия разрабатывается план продаж с учетом опыта прошлых лет и сложившейся ситуации на рынке.

Таким образом, если выручка предприятия соответствует плану, всем сотрудникам выплачивается премия в размере 5% от оклада. Если же выручка превышает намеченный объем продаж, то сотрудникам выплачивается премия в размере 10% от оклада. Так же по итогам года, лучшему менеджеру отдела продаж начисляют дополнительное вознаграждение в размере 100% от оклада.

Современные методы управления ООО «Викор» применяются для реализации функций и принципов управления.

Управленческое влияние на коллективы связано с мотивацией, то есть с использованием факторов, которые определяют поведение человека в коллективе. Отсюда вытекает требование к методам управления: они должны иметь мотивационную характеристику, которая определяет направление их действия.

Эффективность применения методов управления в основном зависит от уровня квалификации руководящих кадров, которая предопределяет потребность в систематической и целенаправленной подготовке и повседневном использовании всех указанных направлений влияния на коллектив и отдельных людей.

Контроль деятельности сотрудников осуществляется директорами отделов. Они осуществляют контроль качества выполняемой работы.

|

|

|

Контроль за соблюдением правил внутреннего распорядка, а также условий трудового договора осуществляется сотрудниками отдела кадров. При их нарушение предусмотрена система штрафов.

Так, например, при регулярных опозданиях сотруднику делается выговор. Если данное предупреждение не подействовало, то сотрудника лишают 10% оклада. Если же и данные меры не подействовали, работника ждет увольнение.

Для оценки эффективности управления рассчитаем следующие показатели за 2009-2010 гг.:

чистая прибыль;

рентабельность;

ликвидность.

Чистая прибыль часть валового дохода, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки.

Чистая прибыль используется для стимулирования коллектива и расширения производства.

Рентабельность - относительный показатель экономической эффективности.

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства.

Для того чтобы рассчитать данные показатели воспользуемся бухгалтерским балансом предприятия, а именно отчетом о прибылях и убытках. Составим сводную таблицу.

Таблица 1. Прибыль (убыток) 2009-2010 гг.

| Показатель | 2009 г. тыс. руб. | 2010 г., тыс. руб. | Темп роста (снижения) | |

| тыс. руб. | % | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 9240 | 10560 | 1320 | 14,3 |

| Себестоимость продукции | 5364 | 6184 | 820 | 15,3 |

| Валовый доход | 3876 | 4376 | 500 | 12,9 |

| Издержки обращения | 2170 | 2380 | 210 | 9,7 |

| Прочие расходы | 100 | 224 | 124 | 124,0 |

| Прибыль от реализации | 1606 | 1772 | 166 | 10,3 |

| Прочие расходы | 110 | 210 | 100 | 90,9 |

| Чистая прибыль | 1496 | 1562 | 66 | 4,4 |

|

|

|

Как видно из таблицы 1 чистая прибыль предприятия в 2009 году была равна 1496 тыс. руб., а в 2010 г. - 1562 тыс. руб. Данный показатель вырос за рассматриваемый период на 66 тыс. руб. или на 4,4%, это говорит о положительной динамики и о росте экономической эффективности деятельность организации.

Далее рассчитаем рентабельность продаж в 2009-2010 г.

Итак, из расчета видим, что рентабельность в 2010 году снизилась на 1,2%, это говорит о том, что на каждый рубль выручки сегодня предприятие получает на 0,012 руб. прибыли меньше чем в 2009 году.

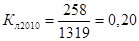

Денежные средства в 2009 году были равны 317 тыс. руб., а в 2010 г. - 258 тыс. руб. Краткосрочные обязательства в 2009 годы были 1251 тыс. руб., в 2010-1319 тыс. руб.

Рассчитаем показатели ликвидности предприятия.

Коэффициент ликвидность в 2010 году снизился на 0,05 единиц, что говорит о снижение способности предприятия покрыть свои текущие финансовые обязательства.

Итак, не смотря на то, что показатели чистой прибыли в 2010 году увеличился на 4,4%, рентабельность продаж, а также коэффициент ликвидности снизились. Это убеждает нас в необходимости мероприятий по повышению экономической эффективности управления предприятием.

Для увеличения эффективности управления предлагаем следующие:

1. Дать возможность профессионального и личностного роста персонала предприятия (обучение, курсы повышения квалификации).

. Получение признания со стороны руководителей и коллег (моральные поощрения, ценные подарки, призы, почетные звания и др.).

. Поддержание атмосферы здоровой состязательности в коллективе.

. Улучшить физические условия труда, оснащенность рабочего места.

. Проведение корпоративных мероприятий, праздников, традиций, совместный отдых, спорт.

. Полное и своевременное информирование (о ситуации на предприятии, планах руководства, перспективах развития).

. Давать сотрудника принимать участие в обсуждении и принятии управленческих решений.

Заключение

Возрастание роли управления в условиях рыночной экономики в результате получения организацией экономической свободы и полной ответственности за свои результаты ведет к вовлечению в сферу управления дополнительных ресурсов (трудовых, финансовых, материальных). Для собственника предприятия важно не только расходование ресурсов для управления, но и то, насколько управление дает стратегические преимущества предприятию на рынке, усиливает его конкурентоспособность, поддерживает общественную значимость предприятия. В условиях конкуренции руководители должны заботиться о производительности и эффективности.

|

|

|

Понятие эффективности управления во многом совпадает с понятием эффективности производственной деятельности организации. Однако управление производством имеет свои специфические экономические характеристики. В качестве главного критерия результативности управления выступает уровень эффективности управляемого объекта. Проблема эффективности управления - составная часть экономики управления.

Эффективность - это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, т.е. интегрированный результат взаимодействия компонентов управления. Эффективность показывает, в какой мере управляющий орган реализует цели, достигает запланированных результатов. Эффективность управления проявляется в эффективности производства, составляет часть эффективности производства. Результаты действия, соотнесенные с целью и затратами, - это и есть содержание эффективности как управленческой категории.

Таким образом, эффективность управления - один из основных показателей совершенствования управления, определяемый сопоставлением результатов управления и ресурсов, затраченных на их достижение. Оценить эффективность управления можно путем соизмерения полученной прибыли и затрат на управление

Контроль управления - это выявление, обобщение, анализ и оценка результатов производственно-хозяйственной деятельности предприятия, выявление отклонений от плановых показателей и доведение информации до руководителей подразделений и функциональных служб с целью своевременной подготовки управленческих решений.

В данной работе был рассмотрен контроль и эффективность управления на примере предприятия ООО «Викор»

При изучение методов управления ООО «Викор» было выявлено, что на предприятие используются административно - распорядительные и экономические методы управления. Это позволяет организации четко определять цели, направления деятельности персонала.

Так же система стимулирования и мотивации позволяет добиться хороших результатов в работе и постоянной увлечение прибыли.

Контроль деятельности сотрудников осуществляется директорами отделов. Они осуществляют контроль качества выполняемой работы.

При оценке эффективности управления было выявлено, что предприятие нуждается в мероприятиях по повышению эффективности управления.

Для более эффективной работы предприятия, руководству следует использовать помимо имеющихся еще и социально-психологические методы управления: обучение сотрудников, возможность повышение в должности.

Список литературы

1. Арсенова Е.В. Балыков Я.Д. Корнеева И.В. Экономика организации (предприятия): учебник. М.: Экономистъ, 2007. 618 с.

2. Аширов Д.А., Управление персоналом: учебное пособие. М.: Московский международный институт эконометрики, информатики, финансов и права, 2008. 135 с.

. Базаров Т.Ю., Еремин Б.Л. Управление персоналом: Учебник для вузов. М: ЮНИТИ, 2007. 560 с.

. Большаков А.С. Менеджмент: Учебное пособие. СПб.: «Издательство Питер», 2006. 160 с.

. Виханский О. С, Наумов, А.И. Менеджмент: учебник. М.: Экономистъ, 2006. 670 с.

. Воронина Э.М. Менеджмент предприятия и организации: учебное пособие. М: ММИЭ, 2010. 181 с.

. Герчикова И.Н. Менеджмент: Учебник. М.: Банки и биржи, ЮНИТИ, 2006. 501 с.

. Гольдштейн Г.Я. Основы менеджмента: Учебное пособие. Таганрог: Издво ТРТУ, 2007. 230 с.

. Гражданкина Е.Ю. Экономика, организация и управление предприятием: Учебное пособие для вузов. М.: ИНФРАМ, 2007. 455 с.

. Зайцев Н.Л. Экономика, организация и управление предприятием: учебник для вузов. М.: ИНФРАМ, 2009. 454 с.

. Лапин А. Формирование системы управления персоналом // Проблемы теории и практики управления. 2006. №5. с. 83-87

. Лопарева А.М. Экономика организации (предприятия): Учебное пособие. М.: Финансы и статистика, 2008. 240 с.

. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента: Учебное пособие. М.: Издательство «Дело» 2006. 493 с.

. Мокий М.С. Экономика организации (предприятия): Учебное пособие для вузов. М.: Экзамен, 2009. 254 с.

. Раздорожный А.А. Организация производства и управление предприятием: Учебник для вузов. М.: ЭКЗАМЕН, 2009. 877 с.

. Родионова В.Н. Организация производства и управление предприятием: Учебник для вузов. М.: РИОР, 2006. 128 с.

. Румянцева З.П. Общее управление организацией: Учебник М.:ИНФРАМ, 2007. 304 с.

. Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. М.: «Дашков и К», 2008. 556 с.

. Фатхутдинов Р.А. Новые методы управления персоналом // Управление персоналом. 2006. №2. с. 47-53

. Ширенбек Х. Экономика предприятия: Учебник для вузов. СПб.: Питер, 2006. 848 с.

|

|

|