|

Порядок исчисления и уплаты налогов в качестве налогового агента при применении УСН

|

|

|

|

Порядок исчисления и уплаты налогов в качестве налогового агента при применении УСН

" Упрощенка" не освобождает вас от обязанностей налоговых агентов. В том числе по тем налогам, которые вы не платите (п. 5 ст. 346. 11 НК РФ).

Напомним, что налоговый агент - это лицо, которое обязано исчислить, удержать у налогоплательщика налог и перечислить его в бюджет (п. 1 ст. 24 НК РФ).

В каких случаях и по каким налогам " упрощенцы" должны выполнить обязанности налогового агента, показано в таблице.

| Налог | Ситуации, когда " упрощенец" выступает налоговым агентом | Основание |

| Налог на прибыль | Если организация или ИП при работе на УСН выплачивает доходы иностранной организации, не связанные с ее постоянным представительством в РФ | Пункт 4 ст. 286, п. 1 ст. 309 НК РФ |

| Если российская организация при работе на УСН выплачивает дивиденды другой российской организации - плательщику налога на прибыль | Пункт 2 ст. 275, п. 5 ст. 286 НК РФ | |

| НДФЛ | Если " упрощенец" выплачивает доход физическому лицу, за исключением: - дохода ИП; - дохода частному нотариусу, адвокату, учредившему адвокатский кабинет, и иному лицу, которое занимается частной практикой; - отдельных доходов физическим лицам (платы за арендованное имущество, выигрышей, вознаграждений по авторским договорам и др. ) | Пункт 1 ст. 226, п. п. 1, 2 ст. 227, п. п. 1, 2 ст. 228 НК РФ |

| НДС | Если " упрощенец" приобретает товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц, которые не состоят на учете в налоговых органах РФ | Пункты 1, 2 ст. 161 НК РФ |

| Если " упрощенец" арендует государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления | Абзац 1 п. 3 ст. 161 НК РФ | |

| Если " упрощенец" продает конфискованное имущество, имущество, реализуемое по решению суда, бесхозяйные ценности, клады и скупленные ценности, а также ценности, которые перешли по праву наследования государству | Пункт 4 ст. 161 НК РФ | |

| Если " упрощенец" приобретает имущество и (или) имущественные права должника, который признан банкротом | Пункт 4. 1 ст. 161 НК РФ | |

| Если " упрощенец" в качестве посредника с участием в расчетах реализует товары (работы, услуги, имущественные права) иностранных лиц, которые не состоят на учете в налоговых органах РФ | Пункт 5 ст. 161 НК РФ |

|

|

|

Организации и индивидуальные предприниматели - " упрощенцы" при выполнении функций налогового агента обязаны также своевременно представить в налоговые органы отчетность по тому налогу, который они удержали у налогоплательщика. Это могут быть:

- отчетность по налогу на прибыль - декларация, налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при выплате доходов иностранным организациям) (ст. 289 НК РФ);

- декларация по НДС (п. 5 ст. 174 НК РФ);

- сведения о сумме выплаченного физическим лицам дохода и удержанного с него НДФЛ - справка о доходах физического лица (п. 2 ст. 230 НК РФ).

Контрольные вопросы

1. От уплаты каких налогов освобождаются организации и индивидуальные предприниматели при применении УСН?

2. Кто не вправе переходить на УСН?

3. Каким критериям должны соответствовать организации, чтобы иметь право применять УСН?

|

|

|

4. Каков порядок перехода на УСН?

5. В каких случаях налогоплательщики утрачивают право применения УСН?

6. Что является объектом налогообложения при УСН и каковы налоговые ставки?

7. Что не учитывается в составе доходов при определении объекта налогообложения при УСН?

8. Каковы расходы, учитываемые при УСН?

9. Каков порядок признания расходов на приобретение основных средств при УСН?

10. Какие расходы относятся к нормируемым при УСН?

11. В каких случаях уплате в бюджет подлежит минимальный налог?

12. Каков порядок отнесения убытков на расходы при УСН?

13. На что можно уменьшить сумму единого налога при объекте налогообложения доходы?

14. Какие периоды признаны отчетными периодами, и какой — налоговым?

15. В какие сроки представляется налоговая декларация и уплачивается единый налог?

16. Какие правила необходимо выполнять организациям при переходе с общего режима налогообложения на УСН?

17. Каковы особенности определения налоговой базы при переходе с УСН на иные режимы налогообложения?

СИСТЕМА НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Вмененное налогообложение в силу своей специфики не может применяться повсеместно, и заменить традиционную систему налогообложения, его необходимость возникает только, когда административные ресурсы государства не способны наладить эффективное налогообложение в определенных видах деятельности. В таком случае государственные органы вынуждены оценивать, вменять соответствующий доход, с которого и взимаются налоги. Вмененное налогообложение рассматривается как оптимальный способ борьбы с широко распространенным уклонением от уплаты налогов без использования значительных ресурсов государства. Вмененное налогообложение характеризуется ориентированностью на фискальные начала в области налогового законодательства, которое направлено на включение в число налогоплательщиков как можно большего количества хозяйствующих субъектов.

В России вмененная форма налогообложения представлена в виде системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и патентной системы налогообложения.

|

|

|

ЕНВД обладает характерными особенностями, отличающими его от других специальных налоговых режимов. Так, при исчислении единого налога налогоплательщики руководствуются не фактически полученным в результате финансово-хозяйственной деятельности доходом, а размером вмененного им дохода. НК РФ установлена так называемая базовая доходность по каждому из видов деятельности, на которые распространяется действие ЕНВД. Это вызвано тем, что с точки зрения налогового администрирования эти сферы деятельности всегда считались проблемными, поэтому «фиксированное» налогообложение для них было признано целесообразным.

Общий порядок установления и введения в действие системы налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности определен главой 263 НК РФ, которая прекратит действовать с 1 января 2018 года[15].

Непосредственно на территориях данный режим налогообложения вводится в действие нормативными правовыми актами представительных органов муниципальных образований, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общим и иными режимами налогообложения.

Представительные органы муниципальных образований вправе устанавливать на соответствующей территории виды деятельности, в отношении которых вводится единый налог, но в пределах перечня, установленного федеральным законодательством. ЕНВД может применяться в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов или отдельных бытовых услуг.

Под бытовыми услугами понимаются платные услуги, оказываемые только физическим лицам и предусмотренные Общероссийским классификатором услуг населению. К ним не относятся: услуги ломбардов, услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств, услуги по изготовлению мебели, услуги по строительству индивидуальных домов;

2) оказания ветеринарных услуг.

Ветеринарные услуги – услуги, оплачиваемые физическими лицами и организациями по перечню услуг, предусмотренному нормативными правовыми актами РФ и Общероссийским классификатором услуг населению;

|

|

|

3) оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств.

Услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств – услуги, оплачиваемые физическими лицами и организациями по перечню услуг, предусмотренному Общероссийским классификатором услуг населению. К ним не относятся: услуги по заправке автомототранспортных средств, услуги по гарантийному ремонту и обслуживанию, услуги по хранению автомототранспортных средств на платных и штрафных автостоянках;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных стоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов.

Организации и ИП могут иметь на праве собственности или ином праве не более 20 транспортных средств, к которым относятся автобусы любых типов, легковые и грузовые автомобили. При оказании автотранспортных услуг по перевозке пассажиров величина вмененного дохода зависит от количества посадочных мест. В целях исчисления единого налога количество посадочных мест определяется как количество мест для сидения (за исключением места водителя и места кондуктора) на основании данных технического паспорта завода-изготовителя;

6) розничной торговли.

Розничная торговля – это предпринимательская деятельность, связанная с торговлей товарами на основе договоров розничной купли-продажи. В целях применения ЕНВД эта деятельность может осуществляться:

· через магазины и павильоны с площадью торгового зала не более 150 м2 по каждому объекту организации торговли;

· через объекты стационарной торговой сети, не имеющей торговых залов (крытые рынки, ярмарки, торговые комплексы, киоски, торговые автоматы и другие аналогичные объекты);

· через объекты нестационарной торговой сети, функционирующие на принципах развозной и разносной торговли.

ПРИМЕР. Организация " Альфа" арендует у индивидуального предпринимателя магазин. По условиям договора аренды общая площадь магазина составляет 200 кв. м. При этом 50 кв. м составляет площадь подсобных помещений и склада, а 150 кв. м - площадь торгового зала.

Таким образом, согласно правоустанавливающему документу (договору аренды) размер площади торгового зала магазина, который организация " Альфа" использует для розничной торговли, не превышает 150 кв. м. Поэтому она может применять ЕНВД в отношении розничной торговли (при соблюдении всех иных условий, установленных гл. 26. 3 НК РФ).

|

|

|

Развозная торговля – это розничная торговля, осуществляемая с использованием специально оборудованных для торговли транспортных средств (торговля с использованием автомобиля, автолавки, автомагазина, автоприцепа, передвижного торгового автомата).

Разносная торговля – это розничная торговля, осуществляемая путем непосредственного контакта продавца с покупателем, в организациях, на транспорте, на дому или на улице (торговля с рук, лотка, из корзин и ручных тележек).

Не относится к розничной торговле реализация:

- некоторых подакцизных товаров (автомобили легковые, мотоциклы с мощностью двигателя свыше 150 л. с., автомобильный и прямогонный бензин, дизельное топливо, моторные масла);

- продуктов питания и напитков (в том числе алкогольных) в барах, ресторанах, кафе и других объектах организации общественного питания;

- товаров по образцам и каталогам вне стационарной торговой сети (посылочная торговля, торговля через телемагазины, телефонную связь и компьютерные сети);

- продукции собственного производства (изготовления) и др.

7) оказания услуг общественного питания.

Услуги общественного питания – услуги по изготовлению кулинарной продукции или кондитерских изделий, созданию условий для потребления и реализации готовой кулинарной продукции, кондитерских изделий или покупных товаров, а также по проведению досуга. К ним не относятся услуги по производству и реализации алкогольной продукции.

Услуги общественного питания могут осуществляться:

· через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 м2 по каждому объекту организации общественного питания (рестораны, бары, кафе, столовые, закусочные);

· через объекты организации общественного питания, не имеющие зала обслуживания посетителей (киоски, палатки и другие аналогичные точки общественного питания).

8) распространения наружной рекламы с использованием рекламных конструкций;

9) размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

10) оказания услуг по временному размещению и проживанию.

Необходимо учитывать, что по каждому объекту предоставления данных услуг общая площадь помещений не должна превышать 500 м2. Под помещением для временного размещения и проживания понимается помещение, используемое для временного размещения и проживания физических лиц (квартира, комната в квартире, частный дом, коттедж, гостиничный номер, комната в общежитии). При определении общей площади помещений не учитывается площадь административно-хозяйственных помещений и помещений общего пользования проживающих (коридоров, вестибюлей на этажах, общих санузлов, столовых, ресторанов).

11) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

12) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Тем не менее, ЕНВД не применяется даже для перечисленных видов деятельности в случае осуществления их:

а) в рамках договора простого товарищества (о совместной деятельности);

б) в рамках договора доверительного управления имуществом;

в) налогоплательщиками, отнесенными к категории крупнейших[16];

г) организациями и ИП, перешедшими на уплату ЕСХН при реализации ими через свои объекты организации торговли или общественного питания произведенную ими из собственного сырья сельскохозяйственную продукцию.

Кроме того, на уплату единого налога не вправе переходить:

· организации и ИП, средняя численность работников которых за предшествующий календарный год превышает 100 человек;

· организации, в которых доля участия других организаций составляет более 25% (за исключением организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов; организаций потребительской кооперации; хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы);

· учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, если они являются неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

· организации и индивидуальные предприниматели, оказывающие услуги по передаче во временное владение или в пользование автозаправочных станций и автогазозаправочных станций.

Уплата единого налога организациями освобождает их от обязанностей по уплате налога на прибыль и налога на имущество организаций. Для ИП уплата ЕНВД заменяет обязанность по уплате НДФЛ и налога на имущество физических лиц. Организации и ИП, являющиеся плательщиками ЕНВД, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

При этом следует иметь в виду, что освобождение от указанных видов налогов осуществляется исключительно в части доходов и других объектов обложения, связанных с предпринимательской деятельностью в сферах, по которым уплачивается ЕНВД.

Все остальные налоги и сборы организации и ИП, являющиеся плательщиками единого налога, уплачивают в соответствии с действующим законодательством.

Налогоплательщики единого налога обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах. Применение системы налогообложения в виде ЕНВД не освобождает организации от ведения бухгалтерского и налогового учета.

В случае, если налогоплательщик занимается несколькими видами деятельности, подпадающими под уплату ЕНВД, то учет показателей, необходимых для расчета единого налога, ведется раздельно по каждому виду деятельности.

Налогоплательщик, который наряду с деятельностью, подлежащей налогообложению ЕНВД, осуществляет иные виды предпринимательской деятельности, исчисляет и уплачивает налоги в отношении этих видов деятельности в соответствии с иными режимами налогообложения. При совмещении ЕНВД с иными режимами налогоплательщик обязан вести раздельный учет имущества, обязательств и хозяйственных операций.

Организации и ИП могут перейти на уплату ЕНВД, если одновременно выполняются следующие условия:

· на территории муниципального образования введена система налогообложения в виде ЕНВД;

· организации и ИП занимаются предпринимательской деятельностью, облагаемой единым налогом.

С 2013 г. ЕНВД не является обязательным. Налогоплательщики могут добровольно перейти на данный спецрежим при соблюдении установленных ограничений. Налогоплательщики, изъявившие желание перейти на уплату ЕНВД, должны встать на учет в налоговом органе, подав заявление в установленной форме по течение пяти дней со дня начала применения ЕНВД. Налогоплательщики единого налога вправе переходить на иной режим налогообложения, но только со следующего календарного года.

Организации и ИП при переходе с общего режима налогообложения на ЕНВД суммы НДС, исчисленные и уплаченные ими с авансов (предоплаты), полученных до перехода на уплату единого налога в счет предстоящих поставок, принимают к вычету, при соблюдении следующих условий:

- поставка товаров (выполнение работ, оказание услуг) осуществляется в период применения ЕНВД;

- при наличии документов, подтверждающих возврат сумм НДС покупателю.

Организации и ИП перестают быть плательщиками ЕНВД в случае:

а) отмены в муниципальном образовании данной системы налогообложения по тому виду деятельности, которым занимались организации и ИП;

б) прекращения ведения деятельности, подлежащей налогообложению ЕНВД;

в) заключения договора простого товарищества (о совместной деятельности);

г) несоответствия критериям, установленным главой 263 НК РФ (например, по численности работников, доле участия других организаций, количеству транспортных средств, площади торгового зала и т. д. ).

При несоответствии требованиям главы 263 НК РФ налогоплательщик утрачивает право на применение ЕНВД и считается перешедшим на общий режим налогообложения с начала налогового периода, в котором допущено данное несоответствие. При переходе на общий режим налогообложения организации и ИП принимают к вычету суммы НДС, предъявленные им продавцами товаров (работ, услуг), если эти товары (работы, услуги) не были использованы в деятельности, облагаемой единым налогом.

Объектом налогообложения является вмененный доход. Под вмененным доходом подразумевается потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

ВД = БД × К1 × К2 × (ФП1 + ФП2 + ФП3), где

ВД – вмененный доход;

БД – базовая доходность, под которой понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя;

К1 – коэффициент-дефлятор, устанавливаемый Минэкономразвития РФ на календарный год[17];

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, устанавливаемый представительными органами муниципальных образований в пределах от 0, 005 до 1 включительно;

ФП – значение физического показателя (в его качестве могут выступать численность работающих, единица площади, количество транспортных средств, количество посадочных мест и т. д. ).

В течение налогового периода величина физического показателя может меняться. Налогоплательщик при расчете единого налога учитывает указанное изменение с начала того месяца, в котором изменилась величина физического показателя.

ПРИМЕР. Организация " Гамма" оказывает услуги по ремонту автотранспортных средств. По состоянию на 1 января 2013 г. количество работников организации, задействованных в данном виде деятельности, составляло 15 человек. В I квартале уволились два сотрудника: один - 17 февраля, другой - 5 марта. Физическим показателем для данного вида деятельности является количество работников. Следовательно, в рассматриваемой ситуации физический показатель за январь будет составлять 15, за февраль - 14, за март - 13.

При этом укажем, что базовая доходность для деятельности по ремонту автотранспорта составляет 12 000 руб. (п. 3 ст. 346. 29 НК РФ).

Коэффициент-дефлятор на 2013 г. равен 1, 569 (Приказ Минэкономразвития России от 31. 10. 2012 № 707).

Предположим, что в муниципальном образовании, где ведет деятельность организация " Гамма", корректирующий коэффициент К2 для данного вида деятельности установлен в размере 0, 7.

Исходя из этого за I квартал 2013 г. организация " Гамма" должна рассчитать налоговую базу по ЕНВД следующим образом:

12 000 x 1, 569 x 0, 7 x (15 чел. + 14 чел. + 13 чел. ) = 553 543 руб. 20 коп.

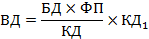

В случае, если постановка организации или ИП на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или ИП предпринимательской деятельности по следующей формуле:

где КД – количество календарных дней в месяце;

КД1 – фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

Налоговым периодом признается квартал. Ставка единого налога установлена в размере 15% от величины вмененного дохода.

При этом налогоплательщик вправе уменьшить сумму исчисленного единого налога на сумму:

· страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

· расходов по выплатеработникам пособий по временной нетрудоспособности, которые оплачиваются за счет средств работодателя. Расходы в связи с выплатой пособий по временной нетрудоспособности работника уменьшают налог лишь в части, оплаченной работодателем (за первые три дня нетрудоспособности) и не покрытой выплатами, произведенными работникам страховыми организациями;

· платежей по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности.

Необходимо учитывать, что сумма единого налога не может быть уменьшена более чем на 50%. ИП, не производящие выплаты и иные вознаграждения физическим лицам (другими словами не привлекающие работников), вправе уменьшить единый налог на сумму обязательных взносов на пенсионное и медицинское страхование, уплаченных за себя.

|

|

|