|

Анализ финансово-экономической деятельности предприятия

|

|

|

|

Анализ основных технико-экономических показателей

Технико-экономические показателей анализируют в динамике за 2 года: товарная продукция, валовая прибыль, производительность или результативность трудовой деятельности, себестоимость или затраты на рубль продукции, динамика средней заработной платы, чистая прибыль, среднесписочная численность человек.

Проанализируем перечисленные показатели в динамике за 2004-2005 года (таблица 4).

Таблица 4

Технико-экономические показатели хозяйственной деятельности

ООО «Барс»

| № | Наименование показателя | 2004 год | 2005 год | Абсо-лютн-ое изменен | Темп роста, % |

| 1 | Товарная продукция, тыс. руб. | 56721 | 48123 | -8598 | 84,84 |

| 2 | Валовая прибыль, тыс.руб. | 13039 | 13167 | 128 | 100,98 |

| 3 | Чистая прибыль, тыс.руб. | 6084 | 5497 | -587 | 90,35 |

| 4 | Среднесписочная численность, чел. | 74 | 81 | 7 | 109,46 |

| 5 | Производительность труда,тыс. руб | 766,50 | 594,11 | -172,39 | 77,51 |

| 6 | Себестоимость проданных товаров (работ, услуг),руб. | 43682 | 34956 | -8726 | 80,02 |

| 7 | Фонд заработной платы, тыс. руб. | 3836 | 4774 | 938 | 124,5 |

| 8 | Средняя заработная плата, руб. | 4320 | 4912 | 592 | 114 |

Анализируя данные таблицы, можно сделать вывод, что валовой доход предприятия снизился в 2005 году на 15,16 %. Себестоимость проданных товаров 2005 году по сравнению с 2004 годом упала на 20%, но при этом возросла численность предприятия на 9,46 %. Фонд заработной платы по предприятию увеличился в 2004 году составлял 3836 тыс. руб., в 2005 году 4774 тыс. руб., что в относительном выражении составляет около 124,5%..Наибольшее влияние на рост ФЗП оказало повышение средней заработной платы. Ее размер составил соответственно в 2004 году и 2005 году - 4320 руб. и 4912 руб. в месяц. Среднесписочная численность в 2005 году увеличилась т.к. приняли новых специалистов в связи с внедрением горизонтального бурения.

|

|

|

На 1 рубль заработной платы работника в 2004 году приходилось 14,79 рублей реализованной продукции, что на 4,71 рубля больше, чем в последующем, 2005 году. Это связано со снижением товарной продукции на 15.2% или на 8598 тыс. рублей, а также увеличением годового фонда заработной платы на 24,5% или 938 тыс. рублей, что связано с увеличением численности работников на 3 человека и увеличением среднегодовой заработной платы на 14%.

На 1 рубль заработной платы работника в 2004 году приходилось 3,4 рубля валовой прибыли предприятия, что на 64 копейки больше, чем в 2005 году. Изменение связано с увеличением незначительно валовой прибыли на 0.1% и, как было сказано ранее, увеличения фонда заработной платы на 24,5% (938 тыс. рублей).

На 1 рубль заработной платы работника в 2004 году приходилось 1,59 рубль чистой прибыли, что на 1,16 рубля больше, чем в 2005 году. Причиной изменения явилось уменьшение чистой прибыли на 9.7% или 587 тыс. рублей и фонда заработной платы на 24,5% или 938 тыс. рублей.

Производительность труда понизилась по сравнению с 2004 годом, т.к. повысилась численность работников на предприятии на 9,5% (8 человек) и повысилась выручка от реализации на 0.1% или на 128 тыс. рублей.

Прибыль на одного работающего также снизилась – изменение составило 17,5% или 14,36 тыс. рублей. Изменение связано с уменьшением чистой прибыли предприятия на 10% и увеличение в численности, как было отмечено ранее, на 8 человек.

Анализ основных и оборотных средств предприятия

Основные фонды предприятия состоят из нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений и прочих внеобортных активов. Наибольший удельный вес в составе основных фондов занимают основные средства.

|

|

|

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл.

Что касается амортизации основных средств, то на предприятии амортизация имущества осуществляется линейным способом. Порядок начисления амортизации основных средств определен в главе 25 части 2 Налогового кодекса РФ в пяти статьях.

Применительно к основным средствам под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги (п.3 ст.258 НК РФ).

Для удобного рассмотрения основных фондов предприятия представим их в виде таблицы.

Таблица 5

Основные фонды предприятия

|

Показатели | 2004 год | 2005 год | Отклонения в 2004году | Отклонения в 2005 году | ||||

| На начало года | На конец года | На начало года | На конец года | Абсолютное | % | Абсолютное | % | |

| Всего имущества в том числе: | 21295 | 17511 | 17511 | 25750 | -3784 | -17.8 | +8239 | +47 |

| ОС и прочие внеоборотные. активы | 67 | 5977 | 5977 | 6562 | +5910 | 8.820 | +585 | +9.8 |

| Нематериальные активы | - | - | - | - | - | - | - | - |

| Основные средства | 67 | 5582 | 5582 | 6085 | +5515 | 8.3 | +503 | +9 |

| Незавершённое строительство | - | 395 | 395 | 477 | 395 | 100 | +82 | 20.8 |

| Долгосрочные финансовые вложения | - | - | - | - | - | - | - | - |

Анализируя в динамике показатели таблицы, можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год (2005 год) на 8239 тыс. руб. или на 47%, в то время как за предыдущий год данный показатель был 3784 тыс. руб., или на 17.8%. Увеличение имущества предприятия в 2005 году можно охарактеризовать как позитивное.

Величина внеоборотных активов в течение 2-х лет непрерывно росла. В 2004 году это увеличение составило 5910 тыс. руб. или в 89.2 раза, а в 2005 году 585 тыс. руб. или на 9.8%. Их доля в имуществе в 2004 году составила 0.3 % (очевидно, что остальную большую долю заняли оборотные средства), к концу 2005 года доля уменьшилась с 34.13 до 25.48%, что связано с ростом статьи «незавершенное строительство», которая возросла на 82 тыс. рублей (с 395 до 477 тыс. рублей) или на 20.8%, и «основные средства», возросшие на 503 тыс. рублей (с 5582 до 6085 тыс. рублей) или 9%. При этом их удельный вес во внеоборотных активах возрос у «незавершенного производства» на 0.7% (с 6.6 до 7.3%) и снизился у «основных средств» на 0.7% (с 93.4 до 92.7%). Изменения основных средств, произошедших за период 2004 – 2005 г.г., представлены в таблице 6. Информация взята из «1С: Бухгалтерия».

|

|

|

Таблица 6

Основные средства, тыс. руб.

| Наименование основного средства | Конец 2004 года | За период | Конец 2005 года | |||||

| Балансовая стоимость | Амортизация | Остаточная стоимость | Изменение балансовой стоимости | Изменение амортизации | Балансовая стоимость | Амортизация | Остаточная стоимость | |

| Здания | 4167 | 92 | 4074 | 0 | 103 | 4167 | 196 | 3971 |

| Производственный и хозяйственный инвентарь | 13 | 0 | 13 | -13 | 0 | 0 | 0 | 0 |

| Прочие основные фонды | 1063 | 75 | 988 | 663 | 158 | 1725 | 234 | 1491 |

| Сооружения | 80 | 2 | 78 | 0 | 8 | 80 | 10 | 70 |

| Транспортные средства | 485 | 55 | 429 | 195 | 72 | 680 | 128 | 552 |

| Итого | 5808 | 224 | 5582 | 845 | 341 | 6652 | 568 | 6085 |

Таким образом, остаточная стоимость «зданий» (здание, купленное в 2004 году у ОАО «Норд») уменьшилась по сравнению с остаточной стоимостью 2004 года на 2.52% или на 103 тыс. рублей в связи с начисленной амортизацией. Производственный и хозяйственный инвентарь был полностью списан к началу 2005 года. Прочие основные фонды, куда входит все техническое обеспечение предприятия (компьютеры, принтеры, сканеры, телефоны и т.п.), мебель и т.д. увеличилась на 50.9 % в связи с покупкой дополнительных компьютеров, телевизоров, холодильника, необходимой мебели. Стоимость сооружений предприятия снизилась на 10 тыс. рублей или на 10,3 %. Что касается транспортных средств, то были куплены в 2005 году автомобиль ВАЗ 2110, самосвал ЗИЛ 45065, что увеличило стоимость основных средств на 28.6%.

Долгосрочные финансовые вложения в составе внеоборотных активов отсутствуют (см. таблица 5) что говорит о не инвестиционной направленности вложений предприятия. В структуре внеоборотных активов наибольшую долю составляют основные средства, наименьшую – незавершенное строительство.

|

|

|

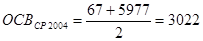

Для анализа эффективности использования основного капитала предприятия представим исходные данные в виде таблицы 7.

Таблица 7

Исходные данные, тыс. руб.

| Показатели | На начало 2004 года | На конец 2004 года | На конец 2005 года | ||

| Выручка от реализации | 56772 | 48124 | |||

| Величина основных средств | 67 | 5977 | 6562 | ||

| Средняя величина основных средств | 3022 | 6269.5 | |||

Исходя из таблицы, видно, что выручка о реализации продукции предприятия снизилась к концу 2005 года на 15.3%, что может свидетельствовать, например, о снижении спроса на реализуемую продукцию в 2005 году. Величина основных средств к концу 2004 года увеличилась в 89.2 раза в связи с покупкой здания, а к концу 2005 года еще на 9.8%.

Рассчитаем эффективность использования основного капитала, основываясь на исходных данных:

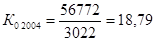

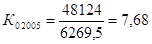

1. Фондоотдача основных средств и прочих внеобортных активов (реализация продукции на 1 рубль основного капитала):

(6)

(6)

где  – выручка от реализации продукции

– выручка от реализации продукции

– средняя за период величина основных средств и прочих внеоборотных активов по балансу

– средняя за период величина основных средств и прочих внеоборотных активов по балансу

Таким образом, в 2004 году на единицу стоимости средств приходится 18.79 единиц основных средств и прочих внеоборотных активов, а в 2005 году – 7.68 единиц, что меньше, чем в предыдущем периоде на 60%. Это связано с увеличением средней стоимости основных средств и прочих внеоборотных активов по балансу на 107.46% и снижения выручки от реализации на 15.2%.

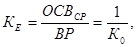

2. Фондоемкость (величина основного капитала, приходящаяся на 1 рубль реализованной продукции):

(7)

(7)

Капиталоемкость по сравнению с 2004 годом возросла: в 2004 году на 1 рубль реализованной продукции приходилось 5 копеек основного капитала, а в 2005 году – 13 копеек, т.е. расходы увеличились в 2.6 раза, что является негативным моментом.

Оборотные средства предприятия

Оборотные средства - это предметы труда, а также средства труда сроком службы менее 1 года и стоимостью меньше 10 тыс. руб.[4,ст.13]. Для оценки состояния оборотных средств предприятия представим следующую таблицу.

Таблица 8

Оборотные средства предприятия

|

Показатели | 2004 год | 2005 год | Отклонения в 2004 году | Отклонения в 2005 году | ||||

| На начало года | На конец года | На начало года | На конец года | Абсолютное | % | Абсолютное | % | |

| 1.Всего имущества | 21295 | 17511 | 17511 | 25750 | -3784 | -17.8 | +8239 | +47 |

| в том числе: | ||||||||

| 2.Оборотные (мобильные средства) | 21228 | 11532 | 11532 | 19188 | -9696 | -45.7 | +7656 | +66.4 |

| 2.1.Материальные оборотные средства | 11018 | 8862 | 8862 | 9748 | -2156 | -20 | +886 | +10 |

| 2.2.Денежн. средства и краткосрочные финансовые вложения | 874 | 1447 | 1447 | 1536 | +573 | +65.6 | +89 | +6.2 |

| 2.3.Дебиторская задолженность | 9329 | 1083 | 1083 | 7275 | -8246 | -88.4 | +6192 | 6.7 |

| 2.4.НДС по приобретенным ценностям | 6 | 208 | 208 | 629 | +202 | 34.7 | +421 | 3.02 |

|

|

|

Наиболее мобильные активы - денежные средства и краткосрочные финансовые вложения возросли к концу 2004 года на 65.6% (выросли на 573 тыс. рублей). К концу 2005 года это изменение составило 89 тыс. рублей (с 1447 до 1536 тыс. рублей), их доля в структуре оборонных средств, наоборот, упала с 12.5 до 8%, что связано с увеличением дебиторской задолженности.

В то же время менее ликвидные средства – дебиторская задолженность составила на начало 2004 года 43.97% оборотных средств, а на конец того же года 9.5%. Такое снижение можно охарактеризовать позитивно. На ООО «Барс» данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец 2004 года в сумме 1083 тыс. рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из реализационного процесса. К концу 2005 года ситуация еще более усугубилась: дебиторская задолженность возросла с 1083 до 7275 тыс. рублей (или в 6.7 раз).

Материальные оборотные средства (запасы) к концу 2004 года уменьшились на 2156 тыс. рублей (с 11018 до 8862 тыс. рублей) или на 20%, при этом доля их в общей стоимости оборотных средств к концу 2004 года увеличилась с 51.9% до 76.7%. Необходимо отметить, что доля запасов в составе имущества на конец 2004 года составила 76.7%, т. е. имеет значительный вес. Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения являются затруднения со сбытом продукции.

К концу 2005 года запасы увеличились на 10% (или 886 тыс. рублей), при этом доля в составе оборотных средств составила 50.8% (причиной явилась высокая дебиторская задолженность, о которой было сказано раньше)

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию.

Исходные данные для расчета представлены в таблице 9.

Таблица 9

Исходные данные для расчета эффективности использования оборотных средств, тыс. руб.

| Показатели | Условное обозначение | 2003 год | 2004 год | 2005 год | |

| Выручка от реализации | ВР | 56772 | 48124 | ||

| Денежные средства, расчеты и прочие активы | ДСА | 10202 | 2463 | 8811 | |

| Запасы и затраты | ЗЗ | 11007 | 8217 | 8231 | |

| Дебиторская задолженность | ДЗ | 9329 | 1083 | 7275 | |

| Кредиторская задолженность | КЗ | 832 | 1243 | 4791 | |

| Готовая продукция | ГП | 10658 | 6242 | 5189 | |

Из таблицы исходных данных для расчета эффективности использования оборотных средств видно, что денежные средства и прочие активы предприятия в 2004 году заметно снизились на 76%, а уже в 2005 году увеличение в 3.58 раз. Запасы и затраты уменьшились в последующих периодах по сравнению с 2003 годом на 25,4% и 25.3% соответственно. Из них на готовую продукцию приходилось на начало 2003 года 10658 тыс. рублей, что составляет 96.8% от запасов, в 2004 году – 76% и в 2005 году – 63%. Заметно снижение удельного веса в составе запасов и затрат. К концу 2005 году, после снижения в 2004 году на 88.4%, наблюдается очередное увеличение дебиторской задолженности и составила 571.7%, что говорит об оттоке средств с предприятия. Но увеличилась и кредиторская задолженность: в сравнении с 2003г и 2004г – на 411р. А за 2004г и 2005г увеличилась на 3548 тыс.

Произведем расчет эффективности использования оборотных средств:

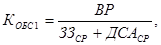

1. Коэффициент оборачиваемости мобильных средств:

(8)

(8)

где  – средняя за период величина запасов и затрат по балансу,

– средняя за период величина запасов и затрат по балансу,

– средняя за период величина денежных средств, расчетов и прочих активов.

– средняя за период величина денежных средств, расчетов и прочих активов.

Таким образом, скорость оборота всех мобильных (как материальных, так и нематериальных) средств предприятия в 2004 году составил 3.56 оборота, а в 2005 году -3.47 оборота.

2. Средний срок оборота мобильных средств:

(9)

(9)

Средний срок оборота увеличился на 3 дня, что является негативным моментом.

3. Коэффициент загрузки мобильных средств:

Кз = 1/ Кобс1 (10)

2004г.: 1/3.56 = 0.281

2005г.: 1/3.47 = 0.288

Таким образом, на 1 рубль реализованной продукции в 2004 году приходится 28,1 копейки оборотного капитала, а в 2005 году – 28.8 копейки - увеличение незначительное.

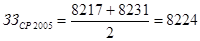

4. Коэффициентоборачиваемости материальных оборотных средств:

Кобс2 = ВР /ЗЗср (11)

2004г.: 56722/ 9612 = 5.9

2005г.: 48124 /8224 = 5.85

Таким образом, оборачиваемость материальных оборотных средств в 2004 году составила 5.9 оборотов в год, а в 2005 году – 5.85. Снижение может свидетельствовать, например, о снижении спроса на готовую продукцию (о чем свидетельствует коэффициент №5).

5. Коэффициент загрузки материальных средств:

Кз = 1/ Кобс 2 (12)

2004г.: 1/ 5.9 = 0.169

2005г.: 1/5.85 = 0.17

На рубль реализованной продукции в 2004 году приходится 16.9 копеек оборотного капитала, а в 2005 году – 17 копеек.

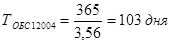

6. Средний срок оборота материальных средств:

Тобс2 = 365 / Кобс2 (13)

2004г.: 365/ 5.9 = 61.86 дней

2005г.: 365/ 5.85 = 62.4 дня

Средний срок оборота увеличился на 0.54 дня, что является негативным моментом.

7. Коэффициент оборачиваемости готовой продукции:

Кобс3 = ВР /ГПср , (14)

где ГПср – средняя за период величина готовой продукции.

2004г.: ГПср =(10658+6242) /2 = 8450 тыс. руб.

Кд3 = 56722 / 8450 =6.71

2005г.: ГПср = (6242+5189) /2 = 5715.5 тыс. руб.

Кд3 = 48124 /5715.5 = 8.41

Таким образом, видно, что в 2004 году по сравнению с 2005 годом произошло затоваривание готовой продукцией в связи с возможным снижением спроса, а в 2005 года наблюдается обратная ситуация – увеличивается спрос на продукцию.

8. Коэффициент загрузки готовой продукции

Кз = 1/ Кобс2 (15)

2004г.: 1/6.71 = 0.15

2005г.: 1/8.41 = 0.12

Произошло снижение величины оборотного капитала, приходящегося на рубль реализованной продукции: с 15 до 12 копеек.

9. Коэффициент оборачиваемости дебиторской задолженности (показывает масштабы предоставления предприятием коммерческого кредита):

Кобс4 = ВР /ДЗср, (16)

где ДЗср – средняя за период дебиторская задолженность.

2004г.: ДЗср =(9329+1083) /2 = 5206 тыс. руб.

Кобс4 = 56772 / 5206 =10.9

2005г.: ДЗср = (1083+7275) /2 = 4179 тыс. руб.

Кобс4 = 48124 /4179 =11.5

Таким образом, можно сказать, что в 2005 году по сравнению с 2004 годом, предприятие снизило предоставляемый коммерческий кредит на 5.5%.

10. Средний срок оборота дебиторской задолженности:

Тобс5 =365 / Кобс4 (17)

2004г.: 365 /10.9 = 33.48 дней

2005г.: 365/ 11.5 = 31.74 дня

И действительно, происходит уменьшение срока погашения дебиторской задолженности в 2005 году по сравнению с 2004 годом.

11. Коэффициент оборачиваемости кредиторской задолженности (по аналогии с п.4 – показывает расширение или снижение коммерческого кредита, предоставляемого предприятию).

Кобс6 = ВР /КЗср, (18)

где КЗср – средняя за период кредиторская задолженность.

2004г.: КЗср =(832+1243) /2 = 1037.5 тыс. руб.

Кобс6 = 56772 /1037.5 = 54.72

2005г.: КЗср = (1243 +4791) /2 = 3017 тыс. руб.

Кобс6 =48124 /3017 = 15.95

Снижение данного коэффициента в 2005 году по сравнению с 2004 годом говорит о росте покупок в кредит.

12. Средний срок оборота кредиторской задолженности:

Тобс7 =365 / Кобс6 (19)

2004г.: 365 /54.72 = 6.67 дней

2005г.: 365 / 15.95 = 22.88 дней.

Срок одного оборота кредиторской задолженности в 2004 году составил 6.67 дней, а в 2005 – 22.88 дней – это тот средний срок, за который возвращаются долги предприятия (логично, что он вырос, т.к. у предприятия повысился предыдущий коэффициент).

|

|

|