|

2.8.3 Реализация процедуры «ТРЕНД»

|

|

|

|

2. 8. 3 Реализация процедуры «ТРЕНД»

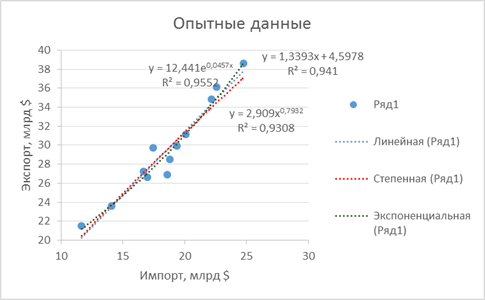

Построению линий регрессии и получению регрессивных зависимостей в Excel с помощью процедуры ТРЕНД предшествует создание точечных графиков исходных данных. Построение точечных графиков начинается с вызова «Мастера диаграммы», в окне которого на вкладке «Стандартные» выбирается тип «Точечная» и вид, позволяющий сравнивать пары значений.

Построение графика заключается в добавлении нового ряда статистических данных. Для этого на вкладке «Ряд» «Мастера диаграммы» необходимо нажать кнопку «Добавить». Добавление нового ряда данных требует ввода его имени и значений фактора и результирующего показателя соответственно в поля «Значения X» и «Значения Y».

На построенном графике следует щелкнуть правой кнопкой «мыши» по одной из точек графика и в появившемся меню выбрать «Добавить линию тренда». На вкладке «Тип» окна «Линия тренда» выбирается вид построения линии тренда «Линейная». Изменить название и использовать возможность отображения уравнения на диаграмме можно на вкладке «Параметры» (рис. 8. 1).

Линейная, степенная и показательная функция регрессии

Рис. 8. 1

Выводы

1. В настоящей курсовой работе решена задача разработки математической модели экспорта в зависимости от импорта. Исходными данными для ее расчета явились реальные значения экспорта и импорта за 12 месяцев. Для выбора и обоснования модели в курсовой работе рассмотрены линейная, степенная и показательная математические модели.

2. Выполнена оценка тесноты связи экспорта и импорта с помощью показателей корреляции и детерминации. Сравнение показателей степени связи между экспортом и импортом показывают, что для практических целей целесообразно использовать линейную модель, поскольку она обладает высоким коэффициентом детерминации и простотой.

|

|

|

3. Анализ ошибки аппроксимации функций регрессии позволяет заключить, что она находится в допустимых для практического использования пределах и средняя ее величина равна:

- для линейной функции: А = 40, 189 · 100% / 12 = 3, 349 %;

- для степенной функции: А = 42, 511/12 = 3, 543%;

- для показательной функции: А = 30, 326/12 = 2, 572%.

4. Осуществлена сравнительная оценка силы связи фактора (себестоимость строительства) с результатом (цены жилья на первичном рынке) с помощью среднего коэффициента эластичности. Из анализа разработанных математических моделей следует, что изменение на 1% себестоимости приводит к увеличению на 1, 766 …1, 879% стоимости жилья на первичном рынке.

5. Полученные значения F-критерия Фишера при анализе качества линейного уравнения регрессии указывают, что Fтабл < Fфакт (4, 97 < 159, 492), что позволяет заключить о значимости выбранного для практического использования значит линейной функции регрессии.

6. Выполненный прогнозный расчет по линейной регрессионной модели показал, что при достаточной надежности (вероятность 0, 95) линейная модель имеет приемлемую точность, так как отношение значений верхней и нижней границ доверительного интервала составляет 1, 841.

ŷ xp min = 22, 550; ŷ xp max = 41, 524.

7. Сравнение результатов расчетов, выполненных на основе пакетов прикладных программ Excel и согласно разработанным в курсовой работе алгоритмам (в соответствии с изученными методами в дисциплине «Экономико–математические модели»), показало высокую степень их совпадения.

Библиографический список

1. Герасименко П. В. Специальные разделы высшей математики для экономических специальностей, ч. 1: Учебное пособие – СПб.: Петербургский государственный университет, 2005. – 40 с.

|

|

|

2. Герасименко П. В. Специальные разделы высшей математики для экономических специальностей, ч. 2: Учебное пособие – СПб.: Петербургский государственный университет, 2006. – 48 с.

3. Герасименко П. В. Специальные разделы высшей математики для экономических специальностей, ч. 3: Учебное пособие – СПб.: Петербургский государственный университет, 2005. – 43 с.

4. Замков О. О., Толстопятенко А. В., Черемных Ю. Н. Математические методы в экономике. – М.: МГУ, 2001. – 368 с.

5. Кремер Н. Ш., Путко Б. А. Эконометрика. – М.: ЮНИТИ-ДАНА, 2003. – 311 с.

6. Эконометрика: Учебник /Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2002. – 344 с.

|

|

|