|

Функции налоговых льгот

|

|

|

|

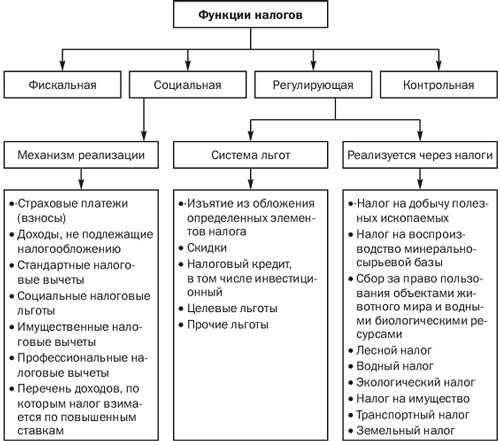

1. Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

|

|

|

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

2. Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

|

|

|

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

3.Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов.[6] Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

|

|

|

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

4.Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

|

|

|

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Рис.Функции налогов

2. Льготы как один из инструментов налогового планирования

Налоговое планирование - это совокупность плановых действий налогоплательщика, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом согласно действующему законодательству.

Инструментами налогового планирования являются налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории Российской Федерации и за рубежом, соглашения об избежании двойного налогообложения и т.д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

К числу основных и наиболее широко применяемых инструментов налогового планирования относятся:

- предусмотренные налоговым законодательством налоговые льготы;

- оптимальная с позиций налоговых последствий форма договорных отношений применительно к осуществляемым видам деятельности;

- цены сделок;

- дифференциация налоговых ставок по видам налогов;

- специальные налоговые режимы и системы налогообложения;

- льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями;

- методы определения налогооблагаемой базы по конкретным налогам.

Основной задачей является организация системы правильного и своевременного применения инструментов налогового планирования как индивидуально, так и взаимосвязанно. В рамках этой системы должны быть разработаны схемы оптимальной структуры организации хозяйственной деятельности с учетом требований законодательства, одновременного использования предоставленных в рамках его действия возможностей, а также тенденций к изменению действующего законодательства и вероятности его изменения.

|

|

|

В процессе подготовки к налоговому планированию необходимо проанализировать принципы признания расходов для целей налогообложения, вспомнив основные, связанные с ними, нормы НК РФ.

Согласно ст. 252 НК РФ расходы - это обоснованные и документально подтвержденные затраты, оценка которых выражена в денежной форме. При этом уточняется, что под обоснованными расходами понимаются экономически оправданные затраты. Для избежания конфликтных ситуаций с налоговыми органами полезно руководствоваться Методическими рекомендациями по применению главы 25 "Налог на прибыль организаций" НК РФ. Несмотря на то что в настоящее время данные Рекомендации утратили силу, налоговые органы продолжают придерживаться заложенных в них принципов. В соответствии с Методическими рекомендациями под экономически оправданными затратами подразумеваются затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота. Официальная трактовка принципа рациональности отсутствует, в словарях слово "рациональность" указывается в качестве синонима "разумность". Налогоплательщики должны доказывать обоснованность своих расходов, причем не только самих расходов, но и их количественного выражения. Доказательства необходимо формировать, основываясь на положительном влиянии понесенных расходов на производство и финансовые результаты деятельности. В то же время разумность понесенных расходов напрямую увязывается с адекватностью затрат в их денежной оценке. Также должно быть учтено, что в соответствии со ст. 40 НК РФ налоговые органы могут пересчитать цену сделки для целей налогообложения как в сторону повышения, так и в сторону понижения, поэтому разумность при определении этих цен, видимо, будет означать их приближение к так называемым рыночным ценам, четко определенным в п. 9 ст. 40 НК РФ. Понятие "разумность" неоднократно используется в Гражданском кодексе РФ.

Заложенный в НК РФ принцип делового оборота необходимо также соблюдать для признания расходов законными. Этот принцип широко распространен в практике коммерческих взаимоотношений и не нуждается в документальном подтверждении, но в то же время налогоплательщику необходимо руководствоваться ст. 5 ГК РФ, в которой под обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе. Но при этом необходимо иметь в виду, что если обычаи делового оборота противоречат положениям действующего законодательства или договорам, то они не применяются.

Итак, расходы должны быть:

- обусловлены получением доходов;

- документально подтверждены;

- удовлетворяющими принципу рациональности;

- обусловлены обычаями делового оборота.

Согласно ст. 258 НК РФ срок полезного использования основных средств определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию конкретного объекта амортизируемого имущества. В последние годы часто возникают разногласия налогоплательщиков с налоговыми органами по поводу начисления амортизации по нематериальным активам. Во избежание возможных конфликтных ситуаций с налоговыми чиновниками следует четко соблюдать принципы, в соответствии с которыми имущество может быть отнесено к нематериальным активам:

- непосредственное использование в процессе производства или для управленческих нужд;

- продолжительный срок службы;

- способность приносить доход или экономическую выгоду;

- наличие документов в виде свидетельств, лицензий, патентов, товарных знаков, доказывающих наличие нематериального актива.

В части оборудования, переданного в лизинг, действует повышающий коэффициент (не выше 3), при этом оборудование может числиться как на балансе у лизингодателя, так и на балансе у лизингополучателя. Кроме того, дополнительная выгода применения лизинга состоит в том, что сумма лизинговых платежей, за исключением фактически начисленной амортизации, включается у лизингополучателя в состав прочих расходов. При этом в связи с возможностью применения повышающего коэффициента, увеличивающего амортизацию до трех раз, вышеуказанные амортизационные отчисления могут даже превысить лизинговый платеж.[7]

Согласно ст. 264 "Прочие расходы, связанные с производством и (или) реализацией" НК РФ в состав прочих расходов входят суммы всех налогов и сборов, кроме косвенных, а также ряда сборов, предусмотренных законодательством Российской Федерации. Кроме того, к прочим расходам относятся расходы на охрану, пожарную безопасность и т.д., но, во-первых, некапитального характера и, во-вторых, отвечающие требованиям соответствующего законодательства.

В части затрат на представительские цели следует иметь в виду, что они должны быть не только документально подтверждены, но обязательно связаны с производством, то есть расходы на проведение официального приема либо транспортного обслуживания должны быть произведены только в целях осуществления деловых переговоров либо для обслуживания заседания совета директоров или другого аналогичного органа, но не для организации отдыха, развлечений, профилактики или лечения заболеваний, как это часто бывает. Так же осторожно надо действовать при определении затрат на подготовку кадров, которые уменьшают налогооблагаемую базу в случае, если затраты связаны с производственной необходимостью и осуществляются учебными заведениями, имеющими соответствующие лицензии.

Списание внереализационных расходов на затраты производства осуществляется в соответствии со ст. 265 НК РФ. Перечень этих расходов указан в п. 1 указанной статьи, но он не является исчерпывающим (не является закрытым), поскольку согласно пп. 20 п. 1 этой же статьи НК РФ расходы не ограничиваются теми, которые перечислены в предыдущих подпунктах п. 1 ст. 265 НК РФ.

При реализации амортизируемого имущества расходом признается остаточная стоимость имущества, которая определяется в соответствии со ст. 257 НК РФ (разница между первоначальной стоимостью и суммой начисленной амортизации).

Если же налогоплательщик реализует амортизируемые средства собственного производства, то первоначальная стоимость имущества устанавливается в соответствии с п. 2 ст. 319 НК РФ как стоимость готовой продукции. В состав расходов в этом случае включаются расходы по хранению, обслуживанию и транспортировке имущества.

Пункт 1 ст. 269 НК РФ содержит исключительно широкое понятие долговых обязательств, в число которых могут входить иные формы заимствования независимо от формы их оформления, что делает чуть ли не любую задолженность долговым обязательством. Для точного расчета налога на прибыль необходимо правильно использовать два понятия: "средний уровень процентов" и "сопоставимые условия". Средний уровень процентов определяется в соответствии с информацией по соответствующим видам кредита, в частности межбанковского. Сопоставимые условия означают единый срок погашения, объем и вид обеспечения. К расходам отчетного налогового периода относится так называемый предельный уровень процентов, который в зависимости от принятой учетной политики определяется самой организацией. Первый способ определения предельного уровня процентов согласуется со ст. 40 НК РФ и может отклоняться не более чем на 20% в любую сторону от среднего уровня процентов, начисленных по долговым обязательствам, выданным на сопоставимых условиях. При втором способе предельный уровень процентов равен увеличенной в 1,1 раза ставке рефинансирования Банка России (по рублевым обязательствам) и 15% - по обязательствам в иностранной валюте.

Часть расходов, имеющих отношение к процессу производства, по действующему законодательству не уменьшает налогооблагаемую базу. Они перечислены в ст. 270 НК РФ и часто похожи на вычитаемые расходы:

- взносы на добровольное страхование, не перечисленные в ст. ст. 255, 263 и 291 НК РФ;

- средства на создание резервов под обесценение вложений в ценные бумаги у непрофессиональных участников рынка ценных бумаг;

- средства, истраченные на премирование работников за счет средств специального назначения или целевых поступлений;

- средства, потраченные сверх предусмотренных норм там, где расходы в затратах нормируются, и многое другое.

Отметим, что и перечень расходов ст. 270 НК РФ не является исчерпывающим, что подтверждается текстом самой этой статьи: "иные расходы, не соответствующие критериям.[8]

2.1 Понятие налогового планирования

Налоговое планирование - это совокупность плановых действий налогоплательщика, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом согласно действующему законодательству. При этом планирование осуществляется в целях оптимизации налоговых платежей, минимизации налоговых потерь по конкретному налогу или по совокупности налогов, повышения объема оборотных средств, увеличения реальных возможностей для дальнейшего развития организации, повышения уровня эффективности ее работы. Налоговое планирование следует производить не после осуществления какой-либо хозяйственной операции или по прошествии налогового периода, а до него, то есть заблаговременно. Как минимум налоговое планирование должно начинаться на стадии подготовки к заключению любого договора, так как уже тогда компания или предприниматель должны учитывать, какие налоги и в каком объеме придется заплатить впоследствии.

Бывает, что налоговое планирование выходит за рамки оптимизации налоговой нагрузки и законных способов, тогда планирование уже становится банальным уклонением от уплаты налогов. Его также именуют "использование налоговых схем". Граница между налоговым планированием и злостным уклонением определяется целями налогоплательщика. Если налоговая экономия сопутствует хозяйственному результату, то налоговые последствия следует устанавливать исходя из формы сделки. Но если налогоплательщик действовал не для достижения хозяйственного результата, а исключительно в целях уменьшения налоговых платежей, то это свидетельствует о несоответствии сделки российскому законодательству по мотивам заключения ее с целью уклонения от уплаты налога. Сделка, дающая ее сторонам налоговые преимущества, но не направленная на достижение определенной деловой цели, вполне может быть признана недействительной. То есть вывод: налоговая экономия не должна признаваться деловой целью сделки.

Налоговое планирование обусловлено тем, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. При этом налоговое планирование представляет собой одну из важнейших составных частей финансового планирования (управления финансами) организации и является планированием финансово-хозяйственной деятельности организации с целью минимизации налоговых платежей.

Чтобы планирование было эффективным, необходимо, чтобы все плановые мероприятия были индивидуально направленными и носили адресный характер. В то же время налоговое планирование должно применяться в финансово-хозяйственной деятельности широкого круга хозяйствующих субъектов.

Эффективное налоговое планирование включает в себя:

- определение основных принципов;

- анализ проблем и постановка задач;

- определение основных инструментов, которые может использовать организация;

- создание схемы;

- осуществление финансово-хозяйственной деятельности в соответствии с разработанной схемой.

Исходя из необходимости сочетания целесообразности и недопустимости неправомерности основные принципы налогового планирования могут быть определены следующим образом:

- соблюдение требований действующего законодательства при осуществлении налогового планирования;

- снижение совокупных налоговых обязательств организации в результате применения инструментов НП;

- использование возможностей, предоставляемых законодательством, и инструментов, доступных для конкретной организации, которые обеспечивают достижение налоговой экономии в большем размере, чем затраты, связанные с их применением;

- рассмотрение нескольких альтернативных вариантов налогового планирования с выделением наиболее оптимального из них применительно к конкретной организации;

- своевременная корректировка с целью учета в кратчайшие сроки вносимых в действующее законодательство изменений;

- понятность и экономическая обоснованность схемы как в целом, так и всех без исключения ее составных частей.

Как уже было сказано выше, одним из этапов налогового планирования являются анализ налоговых проблем организации и постановка задачи, в целях решения которой в дальнейшем должны разрабатываться инструменты и схемы применительно к особенностям организации финансово-хозяйственной деятельности. В качестве задачи налогового планирования, в частности, могут выступать:

- минимизация налоговых потерь организации по какому-либо конкретному налогу или сбору;

- минимизация налоговых потерь по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки);

- минимизация по всей совокупности налогов и сборов, плательщиком которых является организация.

В этих целях предварительно уточняются перечень налогов, которые надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и налоговые льготы, проводится анализ системы договорных отношений и типичных хозяйственных ситуаций, определяется и оценивается сумма налоговых обязательств в текущих условиях хозяйствования.

Самостоятельную задачу налогового планирования можно представить как состоящую их нескольких следующих этапов:

- формирование налогового поля предприятия - спектра основных налогов, которые надлежит уплачивать предприятию, их конкретные ставки и льготы. Параметры налогового поля устанавливаются по статусу предприятия, на основе его устава и в соответствии с НК РФ, законами Российской Федерации;

- формирование системы договорных отношений - на основе Гражданского кодекса Федерации определяется совокупность видов договоров, на базе которых происходит взаимодействие с покупателями и поставщиками, с дебиторами и кредиторами. Система договорных отношений составляется с учетом сформированного ранее налогового поля;

- подбор типичных хозяйственных операций - на основе предварительного анализа хозяйственной деятельности и планируемых результатов работы выбираются типичные хозяйственные операции и действия, которые предстоит выполнять предприятию в своей повседневной практике или совершать эпизодически;

- выделение и регламентирование различных хозяйственных ситуаций - определяются реальные хозяйственные ситуации, охватывающие самые разнообразные стороны экономической жизни и реализуемые в нескольких сравнительных вариантах;

- предварительный выбор оптимального варианта хозяйственных ситуаций - по итогам всестороннего исследования ситуаций производится предварительный отбор оптимальных по финансовому результату и по суммарным налоговым платежам вариантов;

- сравнительный анализ ситуаций и принятие решений - проводятся расчетные исследования хозяйственных ситуаций и осуществляется их уточненный сравнительный анализ. При этом различные ситуации сопоставляются по полученным финансовым результатам, налоговым платежам и возможным потерям, обусловленным штрафными и другими санкциями. Этой стадии следует уделить особое внимание. Во-первых, из-за серьезности санкций и возможных существенных потерь, которые необходимо исключить. Во-вторых, из-за готовности пойти на некоторые утраты, но получить определенный (существенный) выигрыш в чем-то другом, например: в оборачиваемости средств, во временных затратах на принятие решений и т.п.

|

|

|