|

Характеристика станів фінансово-економічної безпеки підприємства

|

|

|

|

| Послідовність оцінки і стани безпеки | Характеристики станів безпеки підприємства | Пріоритетні функціональні складові | Показники-індикатори та їх порогові значення |

| 1. Критичний ↓ | Найвищою є ймовірність припинення діяльності | Силова, фінансова, інституційно-правова | Дохід фактичний (> доходу у точці беззбитковості); прибуток (≤ 0) |

| 2. Передкритичний ↓ | Обсяги доходу є меншими або відповідають точці беззбитковості | Фінансова, інформаційна, маркетингова | Коефіцієнт поточної ліквід-ності (< 1); коефіцієнт фінансування (≤ 1); коефіцієнт швидкої ліквід-ності (≤ 0, 6); коефіцієнт автономії (< 0, 5); коефіцієнт абсолютної ліквідності (< 0, 2); коефіцієнт покриття (≤ 1); рентабельність доходу (≤ 0); коефіцієнт маневрування, коефіцієнт забезпечення власними коштами (менше середньогалузевого) |

| 3. Низький ↓ | Забезпечується мінімально прийнятний рівень рентабельності власного капіталу | Фінансова, інформаційна, техніко-технологічна | Коефіцієнт рентабельності власного капіталу, фондо-віддача, коефіцієнт обо-ротності товарних запасів, коефіцієнт оборотності оборотних активів (менше середньогалузевого); коефіцієнт зносу основних засобів, коефіцієнт довго-строкового залучення позикових коштів (більше середньогалузевого) |

| 4. Задовільний ↓ | Існує суттєва невідповідність забезпечення персоналом належного професійно-кваліфікаційного рівня, недостатньою є якість товарів | Інституційно-правова, інте-лектуально-кадрова, маркетингова, техніко-техно-логічна | Коефіцієнт відношен-ня продуктивності праці до середньої заробітної плати (< 1); рентабельність, фон-доозброєність (менше середньогалузевого); плинність кадрів (більше середньогалу-зевого) |

| 5. Прийнятний | Підприємство своєчасно реалізує пре-вентивні заходи в системі ризик-менеджменту з помірними (прийнятними) втратами, розвивається і покращує ефективність фінансово-господарської діяльності | Економічна безпека | Коефіцієнт відношення відвернених втрат до суми ймовірного збитку внаслідок неправомірних дій та витрат на охорону (< 1) |

|

|

|

Передкритичним визначимо такий стан фінансово-економічної безпеки, при якому фінансово-господарська діяльність суб’єкта господа-рювання неспроможна забезпечити належні обсяги доходу та є збитковою. На цьому рівні найважливішими складовими економічної безпеки виступають фінансова та інформаційна, нездатність забезпечення належного рівня яких може призвести до зниження безпеки, а отже й до ліквідації підприємства. Індикаторами на цьому рівні забезпечення економічної безпеки, які свідчать про негативні тенденції у фінансово-господарській діяльності первинної ланки економіки, виступають коефіцієнт автономії та маневрування, а також рентабельність доходу. При задовільному рівні фінансово-економічної безпеки підприємство здатне вести прибуткову діяльність, проте йому бракує висококваліфікованого персоналу, високою є плинність кадрів та низькою – ефективність їх праці. На цьому рівні підприємство неспроможне забезпечити споживачів товарами високої якості, що, у свою чергу, впливає на його імідж та фінансово-господарський стан.

Основними індикаторами, які характеризують задовільний рівень фінансово-економічної безпеки суб’єкта господарювання, є коефіцієнт від-ношення продуктивності праці до середньої заробітної плати, рентабель-ність діяльності підприємства, фондоозброєність та плинність кадрів.

|

|

|

Найвищому (прийнятному) рівню безпеки відповідає такий стан функціонування підприємства, при якому проводиться достатньо ефективна фінансово-господарська діяльність із невисокою ймовірністю настання зовнішніх та внутрішніх загроз. За такого стану безпеки підприємством сформована надійна система її забезпечення, що дозволяє управляти всіма її функціональними складовими, своєчасно виявляти та знешкоджувати загрози.

Особливістю узагальненого нами підходу є визначення не конкретного узагальненого значення рівня безпеки, а лише характеристики її стану, причому його діагностика здійснюється різними методами та з використанням різних показників-індикаторів, що не виключає загально-прийнятих методичних підходів до оцінки економічної безпеки підпри-ємства, поданих в економічній літературі, а дозволяє мінімізувати їх недоліки та посилити інтегрованість застосування.

Аналіз фінансової складової безпеки підприємства передбачає дослідження фінансового стану і основних результатів фінансової діяльності підприємства з метою ідентифікації рівня загроз його фінансовим інтересам, а також виявлення резервів підвищення рівня фінансової безпеки підприємства. [9; с. 462]. У теорії фінансового менеджменту залежно від методів дослідження виділяють такі системи аналізу фінансової безпеки підприємства, як горизонтальний (трендовий) аналіз, вертикальний (структурний) аналіз, порівняльний фінансовий аналіз, аналіз фінансових коефіцієнтів, а також інтегральний фінансовий аналіз.

Оцінювання поточного рівня забезпечення фінансової безпеки підприємства здійснюється на основі детального аналізу загроз негатив-них впливів на фінансову безпеку і можливих збитків підприємства за реалізації цих негативних впливів, а також існуючої на підприємстві сис-теми аналізу і оцінювання всебічних результатів його фінансово-господарської діяльності. Оцінювання поточного рівня забезпечення фінан-сової безпеки підприємства здійснюється за такими напрямами:

- аналіз фінансової звітності підприємства (дослідження ліквідності, рентабельності, структури прибутку та витрат тощо);

- аналіз конкурентоспроможності підприємства;

|

|

|

- аналіз асортименту продукції підприємства;

- аналіз кваліфікації та потенціалу персоналу, системи управління підприємством;

- аналіз теперішньої та прогнозованої вартості капіталу;

- аналіз поставок і клієнтури підприємства;

- аналіз кредитної політики суб’єкта господарювання;

- аналіз динаміки цінних паперів підприємства тощо.

Оцінювання рівня фінансової безпеки підприємства повинно базуватися на таких принципах:

- відповідність параметрів оцінювання змісту процесів у системі фінансової безпеки;

- комплексність, тобто врахування всіх чинників, що впливають на загрози фінансовій безпеці підприємства;

- виділення головних елементів наявних або потенційних небезпек і загроз;

- періодичність оцінювання рівня фінансової безпеки підприємства;

- можливість застосування необхідних запобіжних, попереджу-вальних, профілактичних та корегуючих заходів щодо виявлених або потенційних загроз.

Визначення рівня фінансової безпеки у конкретний момент часу, попередження розвитку негативних тенденцій у діяльності підприємства, внесення необхідних коректив і прогнозування розвитку системи фінансової безпеки передбачає вибір обґрунтованої множини її показників-індикаторів. В одній із праць серед індикаторів фінансової безпеки виділено: індекси обсягів виробництва, динаміку прибутку, розмір заборгованості, частку на ринку, показники рентабельності, розміри капіталовкладень та довгострокових кредитів.

До основних індикаторів фінансової складової економічної безпеки підприємства у працях віднесено такі якісні та кількісні показники: величина портфеля замовлень (загальний обсяг передбачуваного продажу); фактичний та необхідний обсяг інвестицій (для підтримки і розвитку наявного потенціалу); рівень інноваційної активності (обсяг інвестицій у нововведення); рівень рентабельності виробництва; фондовіддача (капіталоємність) виробництва; прострочені дебіторська і кредиторська заборгованості; частка забезпеченості власними джерелами фінансування оборотних коштів, матеріалів, енергоносіїв для виробництва.

|

|

|

Вчений О. Барановський виділяє такі індикатори фінансової безпеки підприємств, організацій і установ, як розмір статутного капіталу, величина активів, обсяг продажу, оборотність активів, розмір інвестицій, розмір питомого оборотного капіталу, частка запозиченого капіталу, показники ліквідності, рентабельності, прибутковості та ризику, рівень інновацій, рівень оподаткування, період погашення дебіторської заборгованості тощо.

[10; с. 759]

Більшість дослідників вважає, що оцінювання фінансової безпеки підприємства не повинно зводитися лише до аналізу фінансового стану підприємств. Враховуючи специфіку системи безпеки підприємства, для оцінювання її рівня необхідно використовувати особливі прийоми визначення стану фінансової безпеки підприємства та її загроз. Для цього застосовують індикаторний метод оцінювання рівня фінансової безпеки – використання критичних порогових значень фінансових показників.

Під пороговими значеннями розуміють граничні величини індикаторів фінансової безпеки підприємства, недотримання яких призводить до формування негативних тенденцій у фінансовій системі, викликає виникнення та розвиток загроз його фінансовій безпеці. Необхідно зауважити, що за межами порогових значень індикаторів фінансової безпеки фінансова підсистема підприємства втрачає здатність до динамічного розвитку, стає неліквідною, що, в кінцевому результаті, може призвести до банкрутства. Стан системи фінансової безпеки підприємства характеризують як окремі індикатори, так і їхнє комплексне поєднання. Відповідно, доцільно намагатися виділяти такі порогові значення індикаторів фінансової безпеки, які можуть стати критичними у сукупності з іншими показниками, і такі, перевищення (зниження) яких незалежно від інших спричинить настання кризової ситуації.

Водній із праць, крім порогових значень індикаторів фінансової безпеки підприємства, виділяють ще й оптимальні та граничні значення. Під оптимальними значеннями індикаторів розуміють такий інтервал величин, у межах якого створюються найбільш сприятливі умови для відтворюваних процесів в економіці, на підприємстві тощо. Граничні значення індикаторів – це кількісні величини, порушення яких викликає загрозливі процеси в економіці або на підприємстві.

Загалом усі індикатори фінансової безпеки підприємства можна поділити на такі групи:

1. Показники платоспроможності (ліквідності).

|

|

|

2. Показники фінансової стійкості.

3. Показники ділової активності.

4. Показники рентабельності.

Ліквідність підприємства характеризує його здатність пере-творити свої активи в гроші для покриття усіх необхідних платежів у термін їх сплати. Проте не варто ототожнювати ліквідність і платоспроможність, оскільки остання передбачає не лише здатність конвертувати активи у засоби платежу, але й характеризує фінансову стійкість підприємства. [11; с. 472].

Деякі автори для аналізу платоспроможності пропонують використовувати такі показники:

1. Коефіцієнт абсолютної платоспроможності (Кар) – характеризує здатність підприємства практично миттєво погасити свої короткострокові зобов’язання і може визначатися як відношення суми грошових коштів на рахунках підприємства (GK) та короткострокових фінансових вкладень (KFV) до короткострокових зобов’язань за платежами (KZ):

Kap =  .

.

Мінімальний пороговий інтервал цього коефіцієнта становить 0, 1 - 0, 2. Значення коефіцієнта абсолютної платоспроможності може підлягати значним змінам в короткостроковому періоді.

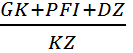

2. Коефіцієнт проміжної платоспроможності (Крр) – характеризує потенційну здатність підприємства погасити свої зобов’язання у випадку повернення всієї суми дебіторської заборгованості. Цей показник розраховують як відношення суми грошових коштів на рахунках підприємства (GK), поточних фінансових інвестицій (PFI) та величини дебіторської заборгованості (DZ) до короткострокових зобов’язань за платежами (KZ):

Kpp =  .

.

Мінімальний пороговий інтервал цього коефіцієнта становить 0, 7 - 0, 8. Особливий інтерес до цього показника проявляють власники акцій, яких більшою мірою цікавить тривала перспектива підприємства погасити свої зобов’язання.

3. Коефіцієнт загальної платоспроможності (покриття) (Кzр) – характеризує здатність підприємства погасити свої короткострокові зобов’язання за умови реалізації ним усіх наявних матеріальних запасів, дебіторської заборгованості та інших ліквідних активів. Формула розрахунку загального коефіцієнта покриття має такий вигляд:

Kzp =  .

.

де Z – величина запасів підприємства.

За умови правильного вибору тактики фінансового менеджменту підприємство має володіти достатніми обсягами ліквідних засобів для погашення короткострокових зобов’язань, тобто значення показника має бути більшим від 1. У деяких розвинутих країнах безпечне значення показника приймається рівним 2.

Іншим методом визначення платоспроможності підприємства є поділ його активів і пасивів на певні групи, а після цього порівняння між собою відповідних груп. Активи підприємства за рівнем ліквідності поділяють на 4 групи: найбільш ліквідні активи (А1), активи, що реалізу- ються швидко (А2), активи, що реалізуються повільно (А3), та активи, що реалізуються важко (А4). У свою чергу, пасиви підприємства поділяють на негайні (П1), короткострокові (П2), довгострокові (П3) та постійні (П4). Для визначення ліквідності підприємства порівнюють підсумки за кожною групою активу і пасиву балансу. Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

- Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм (А1 ≥ П1).

- Активи, що реалізуються швидко, дорівнюють короткостроковим пасивам або більші за них (А2 ≥ П2).

- Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них (А3 ≥ П3).

- Активи, що реалізуються важко, менші за постійні пасиви або дорівнюють їм (А4 ≤ П4).

Фінансова стійкість підприємства, пов’язана з рівнем залежності від кредиторів та інвесторів, характеризує забезпеченість потреб підприємства фінансовими ресурсами для ефективної діяльності.

Провівши аналіз наукових джерел, в систему показників, які характеризують фінансову стабільність підприємства, можна включити такі індикатори:

1. Коефіцієнт концентрації власного капіталу (автономії) (Ка) – характеризує частку власного капіталу підприємства (VK) у загальній сумі коштів, авансованих у його діяльність (AK):

Ka =  .

.

Більше значення цього показника свідчить про фінансову стійкість, стабільність і незалежність підприємства від зовнішніх кредиторів. Значення коефіцієнта автономії повинно бути не менше за 0, 6. Висока частка власного капіталу є сигналом кредиторам для інвестування коштів у його діяльність.

2. Коефіцієнт фінансової залежності (концентрації залученого капіталу) (Кz) – характеризує частку залученого капіталу (ZK) у загальній вартості авансового капіталу (AK):

Kz =  або Kz = 1 - Ka.

або Kz = 1 - Ka.

Цей коефіцієнт є доповненням до показника концентрації власного капіталу.

3. Коефіцієнт маневрування власного капіталу (Кm) показує, яка частина власного капіталу (VK) – використовується для фінансування поточної діяльності, тобто яку частину вкладено в оборотні кошти (ОК), а яку – капіталізовано:

Km =  .

.

Залежно від структури капіталу і галузевої належності підприємства порогове значення цього показника може змінюватися від 0, 4 до 0, 6.

4. Коефіцієнт фінансового ризику (плече фінансового важеля) (Кfr) – характеризує кількість залученого капіталу в розрахунку на 1 грн. власного капіталу:

Кfr =  .

.

Зростання цього коефіцієнта свідчить про підвищення залеж- ності підприємства від залучених джерел, втрату фінансової автономії. Порогове значення коефіцієнта фінансового ризику становить 1, проте для нормального функціонування підприємства значення цього коефіцієнта повинно становити приблизно 0, 3.

5. Коефіцієнт довгострокового залучення позичених коштів(Кdzpk) – характеризує структуру джерел покриття активів і визначається як відношення суми довгострокових зобов’язань (DTZ) до суми власного капіталу(VK) та довгострокових зобов’язань:

Кdzpk =  .

.

Негативною тенденцією є зростання цього показника в динаміці, оскільки залежність підприємства від зовнішніх інвесторів збільшува- тиметься.

Для оцінювання стійкості фінансового стану підприємства використовують також коефіцієнт співвідношення власних і залучених коштів, коефіцієнт структури залученого капіталу, коефіцієнт забез- печеності власними оборотними коштами, коефіцієнт співвідношення необоротних і власних коштів, коефіцієнт відношення виробничих активів і вартості майна, коефіцієнт забезпеченості запасів і затрат власними коштами тощо.

Ділова активність підприємства у фінансовому аспекті проявляється у швидкості обороту його засобів і полягає у дослідженні рівнів та динаміки різноманітних фінансових коефіцієнтів оборотності. Показники ділової активності використовуються для аналізу результатів та ефективності виробничої діяльності підприємства.

Серед показників ділової активності виділяють:

1. Коефіцієнт оборотності мобільних засобів (К1а), який характеризує швидкість обороту всіх матеріальних та нематеріальних засобів підприємства і розраховується як відношення виручки від реалізації продукції (VRP) до суми середньої величини запасів і затрат (  ) та середньої величини коштів, розрахунків та інших активів (

) та середньої величини коштів, розрахунків та інших активів (  ):

):

К1а =  .

.

2. Коефіцієнт оборотності матеріальних оборотних коштів (К2а),

який характеризує число оборотів запасів та витрат підприємства за

аналізований період і обчислюється як відношення виручки від реалізації

продукції (VRP) до середньої величини коштів, розрахунків та інших

активів (  ):

):

К2а =  .

.

3. Коефіцієнт оборотності готової продукції (К3а), який показує швидкість обороту готової продукції і розраховується як відношення виручки від реалізації продукції (VRP) до середньої величини готової продукції (  ):

):

К3а =  .

.

Якщо зростає коефіцієнт оборотності готової продукції, то це свідчить про збільшення попиту на продукцію. У випадку зменшення цього показника відбувається затоварення складу готовою продукцією у зв’язку із зниженням попиту.

Аналіз ділової активності доповнюється також дослідженням динаміки основних фінансових результатів діяльності підприємства. Зокрема, досліджується ступінь виконання плану за основними показниками, забезпечення заданих темпів їхнього зростання, рівень ефективності використання ресурсів підприємства тощо.

Серед показників ділової активності виділяють також такі якісні показники, як широта ринку збуту продукції підприємства, наявність експортного потенціалу, репутація підприємства та ін.

Четверта група показників включає показники рентабельності підприємства, які використовують для оцінювання відносної ефективності діяльності підприємства. До показників рентабельності продукції відносять:

1. Рентабельність окремих виробів (Ri) – розраховується як відношення прибутку (Pi) від продажу окремого виробу до собівартості (Si) самого виробу:

Ri =  .

.

2. Рентабельність реалізованої продукції (Rp) – розраховується як відношення прибутку (P) від реалізації продукції (або чистого прибутку) до виручки від реалізації продукції (VRP):

Rp=  .

.

3. Рентабельність виробництва (RV) – розраховується як відношення прибутку від реалізації до вартості основних фондів (OF) і матеріальних оборотних коштів (MOK):

RV=  .

.

Показники рентабельності визначаються у вигляді коефіцієнтів або у відсотках і характеризують частку величини прибутку на кожну грошову одиницю витрат (частку товарної продукції в собівартості продукції). Показники рентабельності можна розраховувати і для окремих функціональних підрозділів, і за видами діяльності.

У фінансовому менеджменті серед завдань аналізу рентабель- ності виділяють:

- оцінювання виконання визначених параметрів (плану, прогнозу тощо);

- вивчення динаміки цих показників;

- визначення чинників зміни їхнього рівня;

- пошук резервів зростання рентабельності;

- розроблення заходів із використання виявлених резервів.

Вибір і послідовність аналізу визначається його завданням. Так, для оцінювання результатів діяльності підприємства аналізують рентабельність реалізованої продукції, для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску — рентабельність окремих виробів і чинників її зміни.

Для визначення рівня фінансової безпеки підприємства необхідно побудувати деякий узагальнений (інтегральний) індикатор, який враховуватиме всі розглянуті вище показники (платоспроможності, фінансової стійкості, ділової активності, рентабельності).

Дещо інший підхід до дослідження фінансового стану підприємства запропоновано ще в одній праці. Автор пропонує розглядати оцінку фінансового стану підприємства S(t) на момент часу t як сукупність таких показників (ромб фінансового стану підприємства):

S(t) = {O(t), L(t), D(t), H(t)}, t ϵ [ 0, T],

де O(t) – величина показника оборотності капіталу підприємства (коефіцієнта оборотності оборотних активів);

L(t) – величина показника ліквідності капіталу підприємства (загального коефіцієнта покриття);

D(t) – величина показника прибутковості капіталу підприємства (коефіцієнта рентабельності);

H(t) – величина показника незалежності капіталу підприємства (коефіцієнта співвідношення власного і залученого капіталу).

Для оцінювання динаміки фінансового стану підприємства використовують метод порівняння, тобто зіставлення фактичних показників ромба фінансового стану з деякою базою (переважно відповідні значення за попередні роки). Тоді модель динаміки фінансового стану підприємства І(t) має вигляд:

де Of (t), Lf(t), Df(t), Hf(t) – фактичні значення показників, що характеризують фінансовий стан підприємства на момент часу t;

Ob(t), Lb(t), Db(t), Hb(t) – базисні значення показників, що характеризують фінансовий стан підприємства на момент часу t.

Поширеною є думка фахівців про доцільність оцінювання рівня фінансової безпеки через категорію ризику. Так, Н. Хлістунова пропонує здійснювати таке оцінювання з використанням ризику неплато- спроможності, під яким розуміє ризик того, що суб’єкт господарювання, який залучив фінансові ресурси, виявиться неплатоспроможним вчасно погасити зобов’язання, строк сплати яких настав, і, таким чином, може виявитися банкрутом. [12; с. 144]. Для визначення рівня фінансово-економічної безпеки підприємства доцільно виділяти такі рівні ризиків підпри- ємницької діяльності:

1. Неризикова зона (підприємство функціонує стабільно, існують резерви для динамічного розвитку підприємства).

2. Зона припустимого ризику (підприємство ризикує втратити балансовий прибуток).

3. Зона критичного ризику (підприємство ризикує втратити виручку від реалізації продукції).

4. Зона катастрофічного ризику (підприємство ризикує втратити все своє майно). На основі такої класифікації ризиків можна виділити такі рівні фінансово-економічної безпеки підприємства:

1. Нормальний рівень – для забезпечення фінансової безпеки достатньо власних фінансових засобів.

2. Нестабільний рівень – для забезпечення фінансової безпеки підприємству потрібні, крім власних фінансових засобів, ще й залучені.

3. Критичний рівень – для забезпечення фінансової безпеки недостатньо власних та залучених фінансових засобів.

4. Катастрофічний рівень – підприємство визнане банкрутом. На кожному з цих рівнів фінансово-економічної безпеки підприємства потрібно розробляти механізми покращення фінансової ситуації на підприємстві.

В одній із праць [13; с. 78] серед проблем, що постають перед підприємством на шляху до досягнення прийнятного рівня фінансово-економічної безпеки, виділено переважне використання реакційного підходу; необхідність підвищення якості збору інформації не лише про конкурентів, але й про стан власної діяльності, а також недостатнє аналізування витрат підприємства на економічну безпеку. Для вирішення цих проблем доцільно використовувати превентивний підхід, який передбачає пріоритетність розроблення шляхів уникнення можливих загроз і мінімізацію негативних впливів, забезпечення прозорості та конфіденційності інформації щодо діяльності підприємства.

|

|

|