|

Анализ деятельности коммерческого банка по оценке и управлению ликвидностью (на примере ОАО АКБ «Приморье»)

|

|

|

|

Содержание

Введение…………………………………………………………………………………..4

1. Ликвидность коммерческого банка как один из показателей его

надежности и финансовой устойчивости

1.1 Содержание банковской ликвидности…………………………………………….6

1.2 Факторы, влияющие на банковскую ликвидность, и риски,

возникающие под их влиянием…………………………………………………………16

1.3 Методы управления банковской ликвидностью………………………………...27

2. Анализ деятельности коммерческого банка по оценке и

управлению ликвидностью (на примере ОАО АКБ «Приморье»)

2.1 Краткая характеристика ОАО АКБ «Приморье»……….……………………...41

2.2 Организация процесса оценки и управления ликвидностью в банке…………46

2.3 Расчет показателей ликвидности предприятия…………………………………56

3. Действия коммерческого банка при кризисе ликвидности и

рекомендации по его предупреждению…………………………………………..……61

Заключение……………………………………………………………………………….76

Список литературы……………………………………………………………………....79

Приложение………………………………………………………………………………83

Введение

Деятельность современных российских коммерческих банков нацелена в основном на достижение единственной цели – получение прибыли любым путем. При этом подчас забывают о поддержании ликвидности на достаточном уровне. Потеря последней сначала приводит банки к их неплатежеспособности, а затем и банкротству. Учитывая, что банки выполняют такие функции, как посредничество в кредите, стимулирование накоплений в народном хозяйстве, посредничество в платежах, а также осуществляют перераспределение инвестиционных ресурсов из менее эффективных в более эффективные сегменты рынка, нестабильное состояние банковской системы и проявление кризисных явлений в этой сфере весьма плачевно отражаются на состоянии всей экономики. Вот почему проблема управления ликвидностью баланса коммерческого банка в ее теоретическом и практическом аспектах представляет собой важнейшее значение как для самого банка, так и для всей государственной банковской системы.

|

|

|

Цель исследования состоит в рассмотрении содержания ликвидности коммерческого банка, методики ее оценки и управления.

В соответствии с этой целью в работе ставятся следующие задачи:

исследовать понятие «ликвидность коммерческого банка», его основные особенности;

выделить факторы, влияющие на банковскую ликвидность, а также изучить риски, возникающие под их влиянием;

проанализировать существующие методы управления ликвидностью;

исследовать процесс организации оценки и управления ликвидностью в ОАО АКБ «Приморье»;

проанализировать состояние ликвидности АКБ «Приморье»;

рассмотреть действия банка «Приморье» при кризисе ликвидности;

выработать рекомендации по предупреждению кризиса ликвидности.

Объектом исследования является ликвидность коммерческого банка.

Предметом исследования являются экономические отношения в банке, возникающие в процессе оценки и управления ликвидностью.

Материалами, на основе которых была выполнена работа, послужили: работы отечественных и зарубежных авторов по банковскому делу, в частности Жукова О.И., Колесникова В.И., Лаврушина О.И., Рудько-Силиванова В.В., Роуза П.С., Тагирбекова К.Р. и других; материалы III Международного банковского конгресса стран АТР; монографии, статьи; Большой экономической словарь, энциклопедия банкира; балансовые отчеты АКБ «Приморье» за три последних года.

Нормативно-правовой базой явились федеральные законы «О банках и банковской деятельности», «О Центральном банке Российской Федерации», Инструкции Центрального банка «О порядке регулирования деятельности кредитных организаций», «О составлении финансовой отчетности», а также Письмо Банка России «О рекомендациях по анализу ликвидности кредитных организаций». Кроме этого, при написании работы были использованы внутрибанковские документы: Положение «О политике ОАО АКБ «Приморье» по управлению и контролю за состоянием ликвидности», методика оценки ликвидности в АКБ «Приморье», временный порядок ежедневного формирования платежной позиции, Положения об Управлении Казначейство и Финансово-экономическом Управлении.

|

|

|

1. Ликвидность коммерческого банка как один из показателей его надежности и финансовой устойчивости

1.1 Содержание банковской ликвидности

Ликвидность является одной из важнейших качественных характеристик деятельности банка, которая свидетельствует о его надежности и стабильности. Данное понятие относят к разряду ключевых в банковском деле, именно оно служит основой существования кредитно-банковского сектора экономики.

Проблема сохранения надежности банков возникла одновременно с их появлением. В трудах немецких экономистов конца XIX века встречается термин «ликвидитет (liquiditat) банковского баланса». Под ликвидитетом баланса коммерческого банка понимали активы банка, которые могли бы быть легко реализованы в случае необходимости на денежном рынке за наличные деньги для выполнения текущих обязательств и платежей. К ликвидитету относили средства в кассе, иностранные деньги, средства на счетах в других банках, ценные бумаги органов государственной и местной власти, некоторые группы дебиторов, векселя первоклассных векселедателей. Вопрос определения количества и структуры легко реализуемых активов в общей сумме банковских активов считался чрезвычайно важным, с экономической точки зрения, вопросом, от которого зависела платежеспособность банка [33, с. 516].

Термин «ликвидность» происходит от латинского слова «liquidus» - жидкий, текучий, что в буквальном смысле означает легкость реализации, продажи, превращения материальных ценностей и активов в денежные средства [26, с. 444]. Свое широкое распространение в теории и практике банковского дела он получает во второй половине 30-х годов ХХ века благодаря трудам великого американского экономиста Джона Мейнарда Кейнса. Кейнс так описал психологический мотив «предпочтения ликвидности» – «стремление хозяйственных субъектов, в том числе и отдельных людей-потребителей, держать (хранить) полученные доходы в денежной форме». Под «деньгами» Кейнс понимал как наличность на руках - золотые монеты, банкноты, - так и любые средства, являющиеся законным и приемлемым платежным средством в хозяйственной системе: текущие денежные счета, казначейские векселя и так далее. Кейнс указывал также на то, что лучше всего условию ликвидности удовлетворяют наличные деньги, так как они «абсолютно ликвидны» и могли бы в совершенстве выполнять функцию средства платежа по различным обязательствам их владельца [8, с. 266].

|

|

|

Таким образом, под влиянием теории Кейнса «о предпочтении ликвидности» сложилось окончательное представление о ликвидности коммерческого банка как о его способности своевременно выполнять долговые обязательства за счет активных статей баланса. К долговым относились не только обязательства банка по возврату депозитов (кредитов) с истекающими сроками их владельцам, но и обязательства по осуществлению различных текущих расчетов и платежей по операциям его клиентов. Кроме того, банк для сохранения своей ликвидности должен был иметь определенный резерв средств в виде легко реализуемых активов (как правило, государственных ценных бумаг). Этот ликвидный резерв был необходим на случай непредвиденных или чрезвычайных обстоятельств. Следовательно, понятие ликвидности сводилось к его платежеспособности – способности банка в должные сроки и в полной сумме отвечать по своим обязательствам. Тем не менее, клиентам банка необходимо не только обеспечение сохранности вложенных средств и своевременного проведения платежей, но и получение от банка кредитов на цели бесперебойного осуществления своей предпринимательской деятельности и расширения ее масштабов. Поэтому, как будет указано ниже, требование к ликвидности банка со временем было дополнено.

|

|

|

При административно-командной системе хозяйствования ликвидность не имела важного значения для банковских учреждений, поскольку они располагали весьма ограниченной самостоятельностью, а их деятельность определялась централизованно на основе единых правил выполнения операций, соблюдения лимитов кредитования. В тех условиях поддержание ликвидности представляло определенный интерес в целом для банковской системы, а не для каждого его подразделения в отдельности.

Переход к экономическим методам управления, создание коммерческих банков, самостоятельно отвечающих по своим обязательствам, отмена ранее существовавших ограничений на удовлетворение требований клиентов – все это определило возрастающее значение необходимости соблюдения ликвидности каждым банком. Необходимо также учесть состоявшиеся изменения как во взаимоотношениях между банками и их клиентами, так и в деятельности самих клиентов банков: клиенты получили право выбирать банк, а банк – клиентов; между банком и клиентом возникают партнерские договорные отношения; введено взаимное кредитование хозяйствующих субъектов (вексель); отменено разделение средств предприятий на средства основной деятельности и средства на капитальные вложения. Наконец, сами банки расширили круг выполняемых ими операций. В числе новых операций банков появились высокорисковые, что в еще большей степени обусловливает усиление внимания к проблеме поддержания ликвидности [13, с. 507].

В настоящее время исследованию данной проблемы посвящено большое количество научных работ, периодической и учебной литературы, монографий. Однако до сих пор не существует единого мнения относительно понятия «ликвидность банка». Вместе с тем однозначное и обоснованное определение сущности данной экономической категории важно не только для теории, но и для практического осуществления финансовой работы в банке.

В Большом экономическом словаре дается несколько трактовок данного понятия: «в широком смысле слова – эффективность, действенность; в деловой терминологии – подвижность, мобильность активов банка, предполагающая возможность бесперебойной оплаты в срок краткосрочных денежных обязательств, способность превращения активов банка в наличные деньги; способность заемщика обеспечить своевременное выполнение долговых обязательств, платежеспособность» [20, с. 361].

Можно выделить несколько недостатков вышеуказанного определения. Во-первых, ликвидность коммерческого банка означает не только возможность своевременно расплачиваться по своим обязательствам, но также и предоставлять юридическим и физическим лицам средства в рамках взятых на себя обязательств, иными словами, удовлетворять спрос клиентов на денежные средства, например, по заключенным кредитным договорам, кредитным линиям, контокоррентному и овердрафтному кредитованию. Во-вторых, ликвидность употребляется здесь как синоним понятия «платежеспособность». Это не совсем правильно, так как эти понятия хотя и взаимосвязаны, но не тождественны.

|

|

|

Платежеспособность банка означает способность проводить расчеты и отвечать по своим обязательствам (перед вкладчиками – по выплате депозитов, акционерами – по выплате дивидендов, государством – по уплате налогов, персоналом – по выплате заработной платы) в полном объеме в установленные сроки на конкретный момент, определенную дату [37, с. 139]. Ликвидность же выступает как необходимое и обязательное условие платежеспособности, то есть в обеспечении деятельности коммерческого банка высокого уровня стабильности, устойчивости и надежности ликвидность – первична, платежеспособность – вторична.

Данные понятия необходимо различать также и потому, что в банковской практике, особенно в современных российских условиях, часто складываются ситуации, характеризующиеся краткосрочными разрывами в платежеспособности, когда банки, оставаясь ликвидными, не могут выполнить обязательства перед клиентами по проведению платежей.

В-третьих, в определении сделан акцент на возможность оплаты в срок краткосрочных денежных обязательств, что не в полной мере отражает сущность ликвидности. Ведь она является динамическим показателем, отражающим способность банка отвечать по обязательствам как в настоящем, так и в будущем – краткосрочная, среднесрочная, долгосрочная ликвидности.

Принимая во внимание перечисленные недостатки, можно привести определение ликвидности К. Р. Тагирбекова, которое наиболее емко раскрывает сущность данного понятия. Он охарактеризовал ее как «возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем» [37, с. 138].

Большинство авторов склоняются к пониманию ликвидности, как возможности быстрого превращения активов банка в платежные средства для своевременного выполнения обязательств по пассиву [11, с. 157; 27, с. 33; 49, с. 45; 26, с. 445]. Однако данное определение является достаточно узким. Ведь банк считается ликвидным в том случае, если имеет возможность не только с минимальной задержкой превратить неденежные статьи актива в деньги для выполнения долговых обязательств, но и имеет определенный запас денежных средств, а его имидж и экономическая устойчивость позволяют в необходимый момент по приемлемой цене привлечь ресурсы на финансовом рынке.

Некоторые авторы подразумевают под ликвидностью сбалансированность активов и пассивов баланса банка [40, с. 5; 38, с. 34; 21, с. 68]. Другими словами, ликвидность банка достигается при соблюдении «золотого банковского правила», согласно которому требования и обязательства должны соответствовать друг другу по суммам и срокам. Однако соответствие по срокам активов и пассивов на конкретный момент времени характеризует ликвидность банка только с одной стороны. Этот подход можно использовать для оценки ликвидности баланса банка, но никак не банка в целом.

На основе проведенного анализа можно дать наиболее полное определение сущности данной экономической категории: ликвидность коммерческого банка – способность банка своевременно выполнять свои обязательства перед всеми контрагентами, предоставлять им средства в рамках взятых на себя обязательств не только в настоящий момент времени, но и в будущем, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков, возможностью привлечения ресурсов на денежном рынке.

Ликвидность можно рассматривать как многоуровневую систему, которая выглядит следующим образом:

- ликвидность банковской системы;

- ликвидность отдельного банка;

- ликвидность баланса банка;

- ликвидность активов.

Определение ликвидности банка было достаточно подробно рассмотрено выше, однако для более точного его понимания следует четко определить содержание элементов указанной системы.

Ликвидность банковской системы зависит от того, насколько ликвидны отдельные коммерческие банки государства, а также государство в целом [52, с. 182]. Таким образом, ликвидность банка является важнейшей составляющей данного понятия. В зависимости от того, насколько успешно функционируют и развивают свою деятельность отдельные банки, определяется состояние всего банковского сектора в целом.

Если ликвидность банка представляет собой характеристику его финансового состояния за какой-либо временной интервал или на перспективу, то ликвидность баланса отражает способность на конкретную дату обеспечить погашение обязательств своими активами без вмешательства со стороны. Она характеризует запас собственных средств, запас активов и определенную структуру обязательств, а также соответствие сроков востребования пассивов срокам погашения активов [52, с. 184]. Деятельность же банка характеризуется не только структурой и запасом вложений и обязательств, но, прежде всего, движением активов, их постоянным вложением, изъятием, а потому ликвидность банка следует определять, учитывая эту текучесть. Следовательно, понятие ликвидности баланса имеет ограниченный смысл, но вместе с тем она является основным фактором ликвидности самого банка. Поэтому нет оснований противопоставлять их как несовместимые понятия.

Термин «ликвидность активов» в буквальном смысла слова означает скорость и наличие возможностей трансформации их отдельных видов в денежные средства [18, с. 226]. По степени ликвидности (по мере способности обращаться в наличность) активы банка делятся на следующие группы: высоколиквидные, ликвидные, активы долгосрочной ликвидности и неликвидные активы [52, с. 184; 37, с.149; 13, с. 507; 48, с. 147].

Высоколиквидные активы – средства, находящиеся в состоянии немедленной готовности при их востребовании: денежные средства, средства на счетах в Центральном банке; средства на корреспондентских счетах у банков-нерезидентов развитых стран; вложения в государственные ценные бумаги, первоклассные векселя; депозиты, размещенные в Центральном банке; средства, предоставленные различным заемщикам до востребования.

Ликвидные активы – средства, которые имеются в распоряжении банка и могут быть обращены в денежные средства достаточно быстро: кредиты юридическим и физическим лицам, другие платежи (например, по факторинговым операциям) в пользу банка сроком исполнения в ближайшие тридцать дней; межбанковские кредиты, предоставленные на срок тридцать дней; вложения в ценные бумаги негосударственных эмитентов, обращающиеся на вторичном рынке ценных бумаг.

Активы долгосрочной ликвидности: долгосрочные кредиты, выданные банком; лизинговые операции; долевое участие в деятельности других предприятий и банков; ценные бумаги, приобретенные с инвестиционными целями; нематериальные активы.

Наименее ликвидные или неликвидные активы банка: просроченные или безнадежные (проблемные) долги; капитальные вложения; здания, сооружения и оборудование, принадлежащие банку и относящиеся к основным фондам.

Степень ликвидности активов и банковская ликвидность находятся в прямой зависимости: чем больше доля первоклассных ликвидных средств в обшей сумме активов, тем выше ликвидность банка. Однако здесь следует уделить внимание следующему: к высоколиквидным средствам безоговорочно можно отнести только денежные средства в кассе и средства на корреспондентских счетах, которые могут быть сразу использованы для проведения платежей или погашения обязательств, а вложения в ценные бумаги и размещенные ссуды должны быть предварительно трансформированы в денежные средства, что, во-первых, требует времени, во-вторых, может повлечь за собой убытки.

Кроме того, в настоящее время большое распространение получило исследование проблемы «ликвидность – доходность» [11, с. 161; 13, с. 510; 52, с. 183; 26, с. 447]. Между этими двумя категориями существует обратно пропорциональная связь: чем выше ликвидность баланса банка, тем ниже его доходность, и наоборот, что явно противоречит основному предпринимательскому интересу банка – получению прибыли от своей деятельности. Именно поэтому каждый коммерческий банк стремится создать минимальный резерв ликвидных средств, так называемых «неработающих» активов, что, в свою очередь, приводит к увеличению риска банковских операций.

На основании вышеизложенного можно заключить, что ликвидность коммерческого банка является комплексным показателем. Для его наиболее полной характеристики в современной литературе выделяют три вспомогательных показателя: стационарная ликвидность («запас»), текущая ликвидность («поток», или «оборот») и перспективная ликвидность («прогноз») [26, с. 445; 52, с. 181; 13, с. 508; 37, с. 139; 38, с. 35].

Понятие ликвидности-запаса подразумевает наличие в балансе банка определенного количества (запаса) активов, которые могут быть направлены на цели погашения обязательств банка перед клиентами. Таким образом, ликвидность-запас характеризует ликвидность банка на определенный момент и показывает, есть ли у банка достаточные ресурсы для удовлетворения обязательств на этот момент. Однако такой показатель недостаточно полно отражает реальную сущность ликвидности, которая является крайне динамичной и изменчивой. Это проявляется, в частности, в ситуации, когда банк обладает достаточным уровнем ликвидных активов для поддержания мгновенной или текущей ликвидности, но с течением времени – в связи с превышением входящего потока обязательств над потоком трансформации вложений в ликвидные активы – утрачивает способность отвечать по обязательствам. Чтобы снять данное противоречие и наделить банк оружием против неликвидности в будущем, был разработан более прогрессивный и комплексный подход к характеристике ликвидности – определение ликвидности-потока.

Ликвидность-поток показывает состояние ликвидности-запаса в будущем, то есть позволяет определить ее прогнозные значения и динамические изменения с учетом влияния входящих и исходящих денежных потоков, образующихся при приобретении банком новых обязательств и требований, а также способности банка изменять структуру пассивов и активов. Прогнозирование осуществляется на краткосрочную перспективу (от одного до трех месяцев) и, следовательно, характеризует текущую, или краткосрочную ликвидность банка.

Ликвидность-прогноз отличается от ликвидности-потока тем, что первая форма ликвидности дополнительно связана с оценкой текущего и будущего риска активных и пассивных операций банка.

Из сравнения трех вышеперечисленных характеристик ликвидности, следует, что наиболее эффективным для целей поддержания и управления ликвидностью является определение ликвидности-потока, так как именно этот подход позволяет оценить способность банка реально определять свое состояние, своевременно предотвращать ухудшение сложившегося объективно необходимого уровня ликвидности, а также изменять в течение определенного периода времени неблагоприятный уровень ликвидности.

Наконец, ликвидность банка характеризуется такими понятиями, как надежность и финансовая устойчивость. Эти определения не являются синонимами, но взаимосвязаны между собой. Под надежностью банка необходимо подразумевать вероятность того, что его работа в течение некоторого промежутка времени будет удовлетворять определенным требованиям: обеспечение сохранности средств, доверенных ему клиентами, выполнение без задержек в любой ситуации взятых на себя обязательств. Если надежность банка характеризуется, прежде всего, его прочностью, способностью внушать доверие всем экономическим субъектам, которые им обслуживаются, то финансовая устойчивость банка характеризуется его возможностью нормально развиваться, для чего выделяют следующие критерии – уровень собственных средств в пассиве баланса, способность банка в будущем увеличить собственный капитал за счет полученной прибыли, стабильность клиентской базы и так далее. Таким образом, подавать надежду может только крепкий, устойчивый и ликвидный банк [35, с. 38].

В данном параграфе были рассмотрены основные понятия, связанные с категорией «ликвидность коммерческого банка». Как видно из вышеизложенного, понятию ликвидности в литературе даются различные определения. С одной стороны, под ликвидностью понимают способность банка выполнять в сроки свои обязательства, причем не только по возврату вложенных средств с выплатой соответствующего вознаграждения, но и по выдаче кредитов. Некоторые источники предлагают еще более полное определение ликвидности, как способности банка выполнять свои обязательства перед клиентами с учетом предстоящего высвобождения средств, вложенных в активные операции, и возможных займов на денежном рынке. С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Наконец, говорят о более ликвидных и менее ликвидных активах банка с точки зрения возможности их быстрого превращения в денежные средства. Данные определения взаимосвязаны и должны употребляться в совокупности для раскрытия сущности исследуемого понятия.

Прежде чем перейти к изучению различных теорий и методов управления ликвидностью, необходимо провести анализ факторов, воздействующих на данную экономическую категорию, выявить направления их влияния на ликвидность коммерческого банка, исследовать причины возникновения риска ликвидности, описать основные его виды и методы защиты от различных типов рисков, чему и будет посвящен следующий параграф.

1.2 Факторы, влияющие на банковскую ликвидность, и риски, возникающие под их влиянием

Важное значение при оценке ликвидности играет классификация факторов на нее влияющих. Их можно распределить по следующим признакам:

- по отношению к деятельности коммерческого банка: внешние, внутренние;

- по направлению влияния: отрицательные, положительные;

- по содержанию: политические, социальные, экономические;

- по длительности воздействия: постоянные, форс-мажорные;

- по возможности управления: нерегулируемые, регулируемые [35, с. 38].

Как правило, когда говорят о факторах ликвидности коммерческих банков, то чаще всего их подразделяют на две основные группы: внешние и внутренние, или макроэкономические и микроэкономические [37, с.143; 35, с. 38; 41, с. 8; 28, с. 70; 48, с. 148].

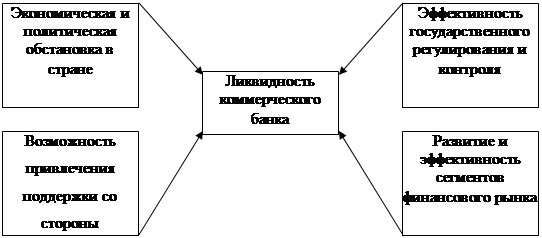

Макроэкономические (экзогенные) факторы – факторы, через которые осуществляется воздействие внешней среды на деятельность коммерческого банка. Основные их виды представлены на рисунке 1.1 [37, с.144].

Макроэкономические факторы, воздействующие на ликвидность банка

|

Рисунок 1.1

Рассмотрим более подробно каждый из вышеперечисленных факторов.

1. Общая экономическая и политическая обстановка в стране создает предпосылки развития банковских операций и успешности функционирования банковской системы, обеспечивает стабильность экономической основы деятельности банков, укрепляет доверие отечественных и зарубежных инвесторов к банкам [16, с. 145]. Без указанных условий банки не способны создавать устойчивую депозитную базу, добиваться рентабельности операций, развивать свой инструментарий, повышать качество своих активов, совершенствовать систему управления. Любое проявление нестабильности в данных сферах приводит к резкому обострению проблемы ликвидности коммерческих банков.

2. Эффективность государственного регулирования и контроля определяет степень взаимодействия органа государственного надзора с коммерческими банками в части управления ликвидностью. Центральный банк имеет возможность устанавливать определенные нормативы ликвидности, ориентируя банки на их соблюдение. Естественно, чем выше установленные показатели отражают реальное состояние ликвидности банка, тем больше возможности у банка и надзорного органа своевременно выявить проблемы с ликвидностью и устранить их.

Непосредственное влияние на ликвидность оказывают, в частности, следующие моменты:

- рестрикционная политика Банка России (повышение ставки рефинансирования, изменение норм обязательного резервирования, минимального размера собственного капитала, установление обязательных экономических нормативов оказывают прямое воздействие на структуру и эффективность активных и пассивных операций банков);

- фискальная политика государства (установление налогов, косвенным и прямым плательщиком которых является банк);

- операции Центрального банка на открытом рынке с государственными ценными бумагами и иностранной валютой существенным образом влияют на процентные ставки, курсы валют и другое [37, с. 144].

Таким образом, государственное регулирование и контроль должны стимулировать банки к формированию достаточного уровня ликвидности как одного из главных факторов в поддержании стабильности как банковской системы, так и всей экономики.

3. Развитие и эффективность сегментов финансового рынка обусловливает характер перераспределения временно свободных денежных средств между участниками финансового рынка и, в частности, между банками. Так, высокий уровень развития рынка дает банкам возможность быстрого привлечения средств в целях поддержания ликвидности, а стабильное состояние рынка ценных бумаг обеспечивает возможность их быстрой реализации при необходимости [38, c. 39]. Следовательно, этот фактор позволяет обеспечить наиболее оптимальный вариант создания ликвидных средств без потери в прибыльности, поскольку самый быстрый путь превращения активов банка в денежные средства связан с функционированием фондового рынка.

4. Возможность привлечения поддержки со стороны государства проявляется через проводимую денежно-кредитную политику правительства и Центрального банка, например, в возможности привлечения государственных кредитов из ресурсов последнего.

Таким образом, на современном этапе развития внешние факторы определяют общую неустойчивость банковской системы России, оказывая сильное негативное воздействие на финансовую стабильность коммерческих банков, и, следовательно, на их ликвидность.

Микроэкономические (эндогенные) факторы действуют на уровне самого банка и связаны с его политикой. В отличие от внешних факторов, воздействие которых банк не может ограничить, внутренние напрямую связаны с его деятельностью, поэтому, изменяя политику банка, можно ограничить воздействие факторов, вызывающие неблагоприятные изменения в ликвидности. Для более точного представления схематично изобразим их на рисунке 1.2 [37, с. 145].

Микроэкономические факторы, воздействующие на ликвидность банка

| ||||||

|

| |||||

|

|

| ||||||

|  | ||||

| |||||

|

Рисунок 1.2

Проанализируем каждый из вышеуказанных факторов.

1. Качество управления деятельностью банка выражается в наличии и содержании банковской политики; рациональной организационной структуре банка, позволяющей на высоком уровне решать стратегические и текущие задачи; в выработке соответствующего механизма управления активами и пассивами банка; в четком определении содержания различных процедур, в том числе касающихся принятия наиболее ответственных решений. Кроме того, значительное воздействие на качество функционирования банка оказывает также и квалификация персонала [16, с. 143]. Как видно из определения, данный фактор является ключевым в банковской деятельности, так как именно высокий уровень менеджмента позволяет быстро реагировать на возникающие сложности в области поддержания оптимального уровня ликвидности.

2. Достаточность собственного капитала банка имеет огромное значение для нормального его функционирования. Значительная величина капитальной базы положительно сказывается на уровне его ликвидности, поскольку собственный капитал выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, могущих повлечь изъятие средств, и, как следствие, вызвать кризис ликвидности или платежеспособности. Именно поэтому его минимально допустимая величина регулируется законодательно.

3. Качество и устойчивость ресурсной базы банка является определяющим фактором для объема и степени развития активных операций банка, а, следовательно, ее стабильность оказывает прямое влияние на ликвидность банка. Персоналу банка необходимо осуществлять постоянный контроль за этими показателями, проводить структурный анализ пассивов с целью поддержания оптимальных значений для средств, привлеченных на срочной основе, так как именно они помогают банку поддержать сбалансированность между активами и пассивами по срокам и суммам, а значит, и ликвидность банка [37, с. 146].

4. Ликвидность банка обусловливается также его зависимостью от внешнихисточников, которыми являются межбанковские кредиты. В определенных пределах они не представляют угрозы для ликвидности, наоборот, позволяют устранить краткосрочный недостаток ликвидных средств. Если же межбанковский кредит занимает основное место в привлеченных ресурсах, неблагоприятная конъюнктура на межбанковском рынке может привести к краху банка. Банк, отличающийся большой зависимостью от внешних источников, не имеет собственной базы для бизнеса, он не имеет перспектив для развития и подвержен значительному риску неустойчивости своей ресурсной базы.

5. Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по срокам и суммам. Выполнение банком обязательств перед клиентом предполагает согласование сроков, на которые инвестируются денежные средства, с теми, на которые предоставили их вкладчики. Игнорирование этого правила в деятельности банка, работающего преимущественно на привлеченных ресурсах, неизбежно приведет к невозможности своевременного и полного выполнения банком обязательств перед кредиторами. Безусловно, что не все депозиты снимаются одновременно, определенная их часть возобновляется, однако для основной доли активов и пассивов соблюдение данного правила непременно.

Поскольку указанное соответствие сроков имеет важное значение для обеспечения ликвидности, то банки должны постоянно проводить соответствующий анализ. Для этой цели можно использовать модель группировки активов и пассивов, предложенную в книге «Банковская система России. Настольная книга банкира» [13, с. 510].

Таблица 1.1 – Группировка активов и пассивов по срокам

| АКТИВ | ПАССИВ | ||

| Наименование статей | Срок | Наименование статей | Срок |

| Касса |

До востребования |

Остатки средств на расчетных, текущих счетах

|

До востребования |

| Корреспондентский счет в Центральном банке | |||

| Корреспондентские счета в других банках | Обязательства, по которы | ||

|

|

|