на тему: «Расчет экономической эффективности схемы

электроснабжения промышленного предприятия»

Выполнила: студентка гр. ЭС-01-1

Королева О.А.

Проверила: Савинова Т.Л.

Магнитогорск

2005 г.

Содержание

Стр.

Введение 2

Смета капитальных затрат 3

Эксплутационные затраты 6

Потери электроэнергии 6

Амортизационные отчисления 7

2.3 Ремонт и содержание основных средств 7

Накладные расходы 10

Оценка эффективности инвестиций 13

Обоснование расчета 13

Финансовая оценка проекта 13

Экономическая эффективность проекта 17

Заключение 21

Список используемых источников 22

Введение

Электроснабжение предприятия является вспомогательным процессом необходимым для работы основного технологического оборудования. Однако от эффективности работы силового оборудования и основных экономических показателей электротехнических цехов и участков зависят параметры работы основных цехов и экономическая эффективность работы предприятия в целом. При проектировании схем электроснабжения промышленных предприятий могут приниматься различные технические решения, касающиеся выбора силового оборудования и линий электропередачи, а также различные варианты организации работы энергетических служб. Необходимо выбирать вариант не только отвечающий техническим требованиям, но и имущий наилучшие экономические показатели.

В данной курсовой работе производится расчёт экономической эффективности схемы электроснабжения промышленного предприятия.

Смета капитальных затрат

Первым этапом экономических расчета является определение всех затрат на осуществление проекта.

Под этими затратами понимается суммарная стоимость всех видов затрат, находимых для осуществления проектирования, строительства, поддержания в рабочем состоянии основных средств и эксплуатации объекта, а так же компенсацию ущерба наносимого окружающей среде. Все затраты по своему характеру делятся на единовременные и текущие.

Для расчета сметы используется ресурсный метод, который представляет собой калькулирование в текущих ценах элементов затрат, необходимых для реализации проекта.

Затраты на строительство схемы электроснабжения объекта состоят из стоимости необходимого оборудования, расходов на его транспортировку до места строительства, хранение и монтаж.

Состав капитальных затрат можно выразить формулами:

, (1.1)

где К – капитальные вложения в строительство схемы электроснабжения,

руб;

Ц0 – цена оборудования, руб;

М – затраты на монтаж, руб;

Т – транспортные расходы, руб;

З – стоимость запасных частей, руб;

Кп – затраты на комплектацию, руб;

С – заготовительно- складские расходы, руб;

Расчет сметы приведен в таблице 1.1.

Смета капитальных затрат на силовое электрооборудование

Наименование оборудования и монтажных работ

Ед. изм.

Кол-во

Сметная стоимость единицы,руб

Общая сметная стоимость,руб

Обору-дования

Монтажных работ

Обору-дования

Монтажных работ

Всего

в т.ч. з/плата

Всего

в т.ч. з/плата

основн. рабочих

эксплуат. рабочих

основных рабочих

эксплуат. рабочих

1

2

3

4

5

6

7

8

9

10

11

Выключатели:

ВМП-10-630

шт.

1

53676,00

494,00

246,00

32,00

53676,00

494,00

246,00

32,00

Кабели на 10 кВ

АВвГ (3х16)

км

0,5

14371,00

3313,00

1494,00

30,00

7185,50

1656,50

747,00

15,00

ВВГ (3х4)

км

0,7

9385,00

328,00

137,00

18,00

6569,50

229,60

95,90

12,60

Трансформаторы:

ТМЭ-40/10

шт.

2

27122,00

1278,00

479,00

81,00

54244,00

2556,00

958,00

162,00

сушка

шт.

2

472,00

221,00

7,10

944,00

442,00

14,20

ревизия

шт.

2

67,20

21,80

5,30

134,40

43,60

10,60

ТМТО-80/10

шт.

3

32144,00

889,00

340,00

61,80

96432,00

2667,00

1020,00

185,40

сушка

шт.

3

251,00

115,00

37,00

753,00

345,00

111,00

ревизия

шт.

3

45,80

19,60

8,30

137,40

58,80

24,90

Прочее

оборудован

ние

ВРУ 17

шт.

2

12118,60

457,00

345,00

112,00

24237,20

914,00

690,00

224,00

Итого:

136698,00

6841,20

2938,80

235,20

218107,00

8681,50

3552,50

431,80

Неучт. оборудование

%

20

27339,60

1368,24

587,76

47,04

43621,40

1736,30

710,50

86,36

Итого с неучт.обор.

164037,60

8209,44

3526,56

282,24

261728,40

10417,80

4263,00

518,16

Запасные части

%

2,5

6543,21

Итого с запчастями

268271,61

Трансортные расходы

%

3,3

8852,96

Загот-склад.расходы

%

1,2

3219,26

Затраты на комплект.

%

1

2617,28

Поправки

районный коэф-т

%

15

639,45

77,72

накладные расходы

%

87

4265,13

косвенные расходы

%

40

238,35

Итого стоимость монтажных работ

15638,46

Плановые накопления

%

8

1668,73

Всего капитальных затрат

300268,31

Эксплуатационные затраты

Эксплутационные затраты – это затраты, связанные с передачей и распределением электрической энергии в схеме электроснабжения. В их состав входят следующие статьи:

1. Потери электроэнергии в линиях и трансформаторах;

2. Амортизационные отчисления;

3. Текущий ремонт и содержание основных средств;

4. Накладные расходы.

Потери электроэнергии

В системе электроснабжения потери электроэнергии состоят из потерь в линиях и трансформаторах. Потери в прочих элементах схемы электроснабжения составляют, как правило, незначительную величину и в расчетах не учитываются.

Расчет стоимости этих потерь производится путем умножения этих величин на цену 1 кВт*ч электроэнергии:

, (2.1.1)

где

Пэ – стоимость потерь электроэнергии, руб;

W – потери электроэнергии в схеме электроснабжения, кВт*ч;

Цэ – цена 1 кВт*ч электроэнергии, руб.

Годовые потери электроэнергии в силовых трансформаторах определяются следующим образом:

(2.1.2)

где

Рхх, Ркз – потери мощности холостого хода и короткого замыкания, кВт;

Расчёт потерь в кабельных линиях и проводах производится по формуле:

Wк = DРуд * кз^2 * L* t э (2.1.3)

где

DРуд – удельные потери электроэнергии;

L – длина линии, км;

Wкввг = 44*0,7^2*1*2500 = 53900 кВт*ч;

Wнршм = 44*0,7^2*0,4*2500 = 21560 кВт*ч;

Стоимость потерь электроэнергии:

Пэ = (8987,625 + 21706,2 + 53900+21560)* 0,5 =53076,913 руб.

Амортизационные отчисления

Амортизация представляет собой плановое погашение стоимости основных производственных средств по мере износа, путем её перенесения на изготавливаемую продукцию.

Амортизационные отчисления производятся по нормам амортизации, которые устанавливаются в процентах от первоначальной стоимости основных производственных фондов.

Стоимость основных производственных фондов принимается на основании сметы капитальных затрат.

(2.2.1)

где

А – годовая сумма амортизационных отчислений, руб;

Сп – первоначальная стоимость основных производственных фондов, руб;

Н – норма амортизации, %.

Средневзвешенная норма амортизации определяется по формуле:

(2.2.2)

где

Нi – норма амортизации i-го вида оборудования, %;

Цi – стоимость i-го вида оборудования, руб;

Мi – стоимость монтажа i-го вида оборудования, руб;

Затраты по этой статье включают заработную плату рабочих, занятых ремонтом и обслуживанием электрооборудования с начислениями и стоимость запасных частей необходимых для ремонта.

При расчете суммы заработной платы необходимо учесть, что кроме оборудования схемы электроснабжения персонал цеха обслуживает и ремонтирует токоприемники (электродвигатели, электрические печи и т.д.), т.е. сначала должен быть произведен расчет численности работников, необходимых для обслуживания только оборудования цеха.

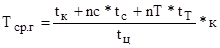

Расчет проводится исходя из среднегодовой трудоемкости ремонтных работ и норм обслуживания. Расчет среднегодовой трудоемкости ремонтных работ проводится по формуле:

, (2.3.1)

где

Тср. г – среднегодовая трудоемкость ремонтных работ, чел*ч;

tк, tс, tТ – нормативная трудоемкость одного номинального, среднего и

текущего ремонта, чел*ч;

nc, nT – количество средних и текущих ремонтов в одном ремонтном

цикле;

tц – продолжительность ремонтного цикла, лет;

к – количество оборудования одного вида, лет;

Итоги расчета сводятся в таблицу 2.1.

Расчет среднегодовой трудоемкости ремонтных работ Таблица. 2.1

Наименование

Оборудования

Ед.изм

Количество

Структура ремонтного цикла

Продолжительность

ремонтного цикла, лет

Трудоемкость

ремонтов,

чел*ч

Среднегодовая

трудоемкость,

чел*ч

Текущего

Среднего

Капитального

Единицы

оборудования

Общая

Трансформатор ТМ-630/6

шт

10

К-5Т-К

6

4,0

—

14,0

8,458

42,292

Трансформатор ТМГ-100/6

шт

4

К-5Т-К

12

11,2

—

70,0

10,5

42,0

Выключатель

ВКЭ-М-10-31,5

шт

2

К-5Т-К

6

7,0

—

28,0

10,5

21,0

Каб. Линия КВВГ - 5х1,0

км

1

К-14Т-К

15

9

—

45,0

11,4

11,4

Каб. Линия НРШМ-2х2,5

км

0,4

К-14Т-К

15

9

—

45,0

11,4

4,56

Щит распред.

ШРС-1-20

шт

10

К-3Т-С-3Т-С-3Т-К

3

3,0

12,0

32,0

27,667

276,67

Итого

397,922

После расчета среднегодовой трудоемкости составляется баланс рабочего времени для ремонтного и оперативного персонала (таблица 2.2), исходя из того, что предприятие работает в 1-ну смену 5 дней в неделю.

, (1.1)

, (1.1) , (2.1.1)

, (2.1.1) (2.1.2)

(2.1.2) (2.2.1)

(2.2.1) (2.2.2)

(2.2.2) , (2.3.1)

, (2.3.1)