|

Пооперационный (функциональный, продуктово-функциональный) метод распределения косвенных затрат

|

|

|

|

(АВС-МЕТОД)

Учет, основанный на распределении затрат по видам активности (activity-based costing или АВС

Система пооперационного или функционального учета затрат предполагает, что затраты сначала отслеживаются по видам активности, то есть по производственным функциям: операциям, участкам деятельности и т.д., а потом - по калькулируемым изделиям. При этом используется большое количество факторов издержек, в отличие от традиционных методов. Когда различные виды накладных затрат поглощаются калькулируемыми продуктами в разной степени, говорят, что продукция обладает разнотипностью. В зависимости от степени разнотипности изменяется и количество носителей издержек. В отдельных случаях количество носителей может совпадать с количеством видов накладных затрат. Это - самый нежелательный и трудоемкий вариант. Часто с определенной степенью точности можно составить группы накладных затрат, имеющих одинаковые коэффициенты поглощения видами продукции.

При традиционных способах калькулирования расчет себестоимости ведется в два этапа - учет затрат по видам: прямые и косвенные, а затем - отнесение косвенных затрат на виды продукции с помощью одного-двух факторов затрат.

Пооперационный учет затрат содержит три этапа, на первом затраты так же распределяются на прямые и косвенные, на втором – косвенные затраты собираются по производственным функциям, а на третьем - по видам продукции.

Содержание второго этапа.

Как уже было отмечено, на первом этапе АВС-учета накладные расходы распределяются по группировкам однородных затрат.

Группировка однородных затрат - это совокупность видов накладных затрат, собранных по видам деятельности и отнесенных к одному фактору затрат. Факторы для разных производственных функций могут быть различными, но при этом коэффициенты поглощения накладных затрат продуктами производства одинаковы, следовательно, для нескольких видов деятельности можно использовать один и тот же фактор затрат.

|

|

|

После определения состава группировки устанавливается показатель затрат на единицу фактора, соответствующий выбранному носителю. При этом получается величина, называемая групповой ставкой, вычислением которой и заканчивается первый этап.

Итак, итогом второго этапа является:

1. Получение ряда группировок однородных затрат.

2. Вычисление групповой ставки.

Содержание первого этапа

На первом этапе рассчитываются коэффициенты поглощения накладных расходов различными видами продукции.

на третьем этапе с помощью групповой ставки и меры количества ресурсов, потребляемых каждым продуктом производства, исчисляется полная производственная себестоимость изготовленного изделия. Затем, учитывая количество изготовленных единиц продукции, можно рассчитать удельную себестоимость изделия.

Суть второго этапа выражена в следующей формуле.

Относимые накладные расходы = Групповая ставка * Количество единиц носителя издержек

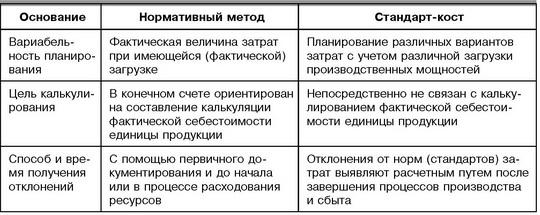

15.Метод учета затрат «стандарт-кост».

Система нормативного учета затрат, или, так называемый «стандарт-кост», возникла на рубеже XIX и XX веков на предприятиях Тейлора в Америке. Сутью фабричной системы Тейлора было определение технических требований к выполняемым за единицу времени работам. Таким образом, появились стандарты времени выполнения работ. Использование такой системы позволило добиться существенного повышения производительности труда.

В советское время, в 1933 году, нормативный учет появился и в России, когда на русский язык была переведена книга Ч. Гаррисона, но он не смог проявить себя в рамках централизованной плановой экономики.

|

|

|

Система нормативного учета затрат (СНУЗ) может использоваться как при позаказном, так и при попроцессном методе калькулирования себестоимости. При применении этой системы все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), а не фактические. Она облегчает процедуру учета и применяется для:

· управления затратами;

· политики ценообразования;

· бюджетного планирования (бюджетирования);

· подготовки финансовой отчетности.

СНУЗ более всего подходит для организации, чья деятельность состоит из ряда одинаковых или повторяющихся операций.

При использовании нормативных затрат фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, изменений в нормативах (при необходимости) и отклонений фактической себестоимости от нормативной:

С/С ФАКТ = С/С НОРМ ± Изм. ± Откл.

Вместе с анализом поведения затрат и анализом «затраты – объем – прибыль» нормативные затраты обеспечивают в учетной системе основу для создания и контроля бюджетов.

Система нормативных затрат служит для оценки деятельности отдельных работников, подразделений, а также компании в целом и является основой для подготовки прогнозов и бюджетов, помогает принимать решения об установлении реальных цен.

Ключевым элементом в системе управления и контроля затратами наряду с составлением смет являются нормативные затраты.

Нормативные затраты представляют собой плановые затраты, то есть тщательно рассчитанные на основе исторических данных и прогнозов на будущее, предопределенные затраты, которые обычно выражаются в расчете на единицу готовой продукции и включают все три основных составляющих затрат на производство:

· прямые материальные затраты;

· прямые затраты труда;

· общепроизводственные (накладные производственные) расходы.

Как уже отмечалось нормативные затраты могут рассчитываться либо на основе фактических данных прошлых периодов, либо на основании технического анализа условий производства, анализа поставщиков и т.д.

Выделяют три вида нормативов.

· Базовые (основные) – это постоянные нормы, которые остаются неизменными в течение длительных периодов и изменяются в связи с изменением технологии производства, уровня цен или других аналогичных факторов.

|

|

|

· Идеальные нормы – это минимальные затраты, которые возможны в условиях самой эффективной деятельности.

· Реальные (текущие) нормы – это нормы, которые могут быть достигнуты при конкретном уровне деловой активности с учетом нормальных простоев, нормального брака, технологических потерь и т.д. То есть это – достижимые нормативы.

Нормативный метод (СНУЗ) характеризуется тем, что для каждого вида продукции составляется предварительная нормативная калькуляция на основании достижимых нормативов. Нормативный метод учета затрат и калькулирования себестоимости продукции позволяет не дожидаясь конца месяца отражать в бухгалтерском учете выпуск продукции по фактическим ценам (по сумме нормативной себестоимости и доле отклонений, приходящихся на выпущенную продукцию) и анализировать причины отклонений.

В отличие от нормативного метода смысл системы «Стандарт-Кост» заключается в том, что бухгалтерский учет ведется исключительно по нормативам. То есть в учете отражается не то, что есть на самом деле, а то, что должно было произойти, и обособленно показываются отклонения.

Основная задача метода «Стандарт-Кост» – учет потерь и отклонений от прибыли организации. Установленные нормы нельзя перевыполнить. Иначе будет считаться, что нормы были рассчитаны неправильно. То есть система «Стандарт-Кост» использует идеальные нормативы. Тогда выполнение норм на 80% считается хорошим результатом.

Пример расчета норм при методе «Стандарт-Кост»

Необходимо рассчитать нормы трудозатрат на выполнение конкретной операции. Данная операция включает подготовительный период, в течение которого рабочий налаживает оборудование, устанавливает съемные приспособления, загружает сырье. Это – ручные операции, зависящие от сноровки и умения рабочего. На втором этапе происходит машинная обработка сырья. Данная операция зависит от качества работы оборудования, его состояния, качества применяемого инструмента. Следовательно, при установлении норм следует учесть оба этапа.

|

|

|

Нормативы затрат

Как правило, нормативные затраты на единицу произведенного продукта состоят из шести элементов:

· нормативная цена основных материалов;

· нормативное количество основных материалов;

· нормативная ставка прямой оплаты труда;

· нормативное рабочее время в часах;

· нормативный коэффициент переменных общепроизводственных расходов;

· нормативный коэффициент постоянных общепроизводственных расходов.

Нормативные затратыосновных материалов определяются умножением нормативной цены на нормативное количество.

Нормативная цена материалов представляет собой тщательную оценку затрат по определенному виду материалов на следующий учетный период. Ответственным за этот норматив является агент по закупкам, который изучает все возможные колебания цен, новые источники поставок и прочие факторы, влияющие на цену материалов. Как правило, за нормативную цену принимается рыночная цена исходя из условий франко-станция назначения.

Нормативное количество материалов – это оценка ожидаемого количества используемых в производстве основных материалов. Это одна из наиболее трудных задач установления нормативов. Кураторы производства, устанавливающие нормативы (чаще всего, технологи производственного подразделения), должны оценить влияние специфики изделий, особенности технологии, качества основных материалов, возраста и производительности используемого оборудования, квалификации и опыта рабочих и т.д.

Нормативные прямые затраты труда определяются умножением нормо-часов труда на нормативную ставку прямой оплаты труда.

Нормативная ставка прямой оплаты труда выражает прямые затраты труда на изделие, ожидаемые в следующем учетном периоде. Они достаточно легко определяются, поскольку либо зафиксированы в трудовом контракте, либо утверждаются руководством для каждой операции и каждого разряда в применяемых системах оплаты труда (в тарифной сетке). Такие нормы в соответствии с Трудовым кодексом не должны быть ниже норм, определенных в тарифно-квалификационном справочнике. На начальном этапе существования организации или определенного направления ее деятельности такой норматив может составлять большие трудности для организации, поскольку приходится находить «золотую середину» между тарифами, утвержденными законодательно, и возможностями привлечения квалифицированных кадров на предприятие.

Нормативное рабочее время (нормо-часы) – это время, необходимое для производства одной единицы или одной партии изделий на данном станке или в данном подразделении, в данном процессе. Чаще всего это – доля часа. Нормативные часы должны пересматриваться, если происходит замена оборудования или изменяется квалификация рабочих, выполняющих данную операцию. Ответственным за такой норматив является менеджер соответствующего подразделения (производственного участка), либо специального отдела по нормированию труда и заработной платы. Данный норматив определяется с помощью «фотографии рабочего дня» или другого аналогичного приема.

|

|

|

Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки чаще всего основаны на нормативных коэффициентах.

16.Отличительные характеристики нормативного метода учета затрат и системы «стандарт-кост».

17.Определение точки «безубыточности», ее графический анализ.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

· Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

· Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяетзапас финансовой прочности (запас устойчивости) предприятия.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Для быстрого расчета вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

18.Методы распределения косвенных накладных расходов.

Методы распределения

Существует несколько методов распределения накладных затрат по производственным подразделениям.

■ Прямое распределение.

■ Пошаговое распределение, учитывающее услуги подразделений друг другу, оказываемые в одностороннем порядке. Пошаговое распределение может выполняться и по продуктам, если одни продукты входят в другие.

■ Взаимное распределение (обратный метол). Это наиболее точный метод, основанный на составлении и решении системы линейных уравнений.

Прямое распределение

Рассмотрим весь процесс на примере разнесения затрат сервисных подразделений (отделов управления и снабжения) на три цеха. Начнем с распределения арендной платы. Подразделения занимают следующие плошали (см. табл. 10).

|

Несмотря на то, что два сервисных подразделения занимают 25% арендуемых площадей, они расположены в задней части здания и оцениваются дешевле, нежели площади занимаемые цехами в передней части здания. Предполагается, что эти 25% площадей стоят лишь 1200 из всей суммы в 12 000. Поэтому мы распределяем эти 1200 между двумя отделами в пропорции занятых ими плошадей (табл. 11).

| Отдел | Площадь, М2 | Удельный вес | Распределенная часть затрат, руб. |

| Управление | 30/60 = 0,5 | ||

| Снабжение | 30/60 = 0,5 | ||

| Всего | 60/60 = 1 |

Затем распределяем оставшиеся 10 800 руб. стоимости аренды среди трех департаментов продаж (табл. 12).

Таблица 12

| Цех | Площадь, мг | Удельный вес | Распределенная часть затрат, руб. |

| Молоко | 81/180 | ||

| Йогурт | 54/180 | ||

| Сыры | 45/180 | ||

| Всего | 180/180 | 10 800 |

Заметим, что три из четырех статей непрямых затрат, кроме рекламы, распределяются между всеми пятью подразделениями. Затраты на рекламу распределяются на основе объема выпуска, а отделы никакой продукции не выпускают, поэтому мы распределяем рекламу только между цехами.

После подсчета прямых и распределения непрямых затрат отдел управления имеет всего 15 300 затрат, а отдел снабжения 9700. Теперь нам осталось распределить затраты двух сервисных подразделений на три цеха.

При прямом методе распределения затраты каждого отдела распределяются только между цехами. Взаимодействие отделов между собой игнорируется (табл. 13).

Таблица 13

| Цех | Кол-во занятых, чел. | Удель- ный вес | Распре- делен- ные затраты, руб. | Заказов на снаб- жение, шт. | Удель- ный вес | Распре- делен- ные затраты, руб. |

| Молоко | 5/10 | 72/240 | ||||

| Йогурт | 3/10 | 132/240 | ||||

| Сыры | 2/10 | 36/240 | ||||

| Всего | 10/10 | 240/240 |

Когда таблица распределения затрат будет заполнена, ее нижняя часть будет выглядеть, как показано в таблице 14.

| Статья затрат | База распределения | Общая сумма затрат, руб. | Распределение затрат по подразделениям | ||||

| Управление | Снабжение | Молоко | Йогурт | Сыры | |||

| Всего затрат у подразделений | |||||||

| Затраты отделов: | |||||||

| Управление | Кол-во работающих | (15300) | |||||

| Снабжение | Кол-во заказов | (9700) | |||||

| Всего затрат |

| Прямой метод распределения затрат сервисных отделов является самым простым. Пошаговый метод распределения затрат сервисных отделов применяется, если отделы оказывают друг другу значительный объем услуг. |

Пошаговое распределение

Суть пошагового метода такова. Выбираем самый затратный сервисный отдел и распределяем его затраты по всем остальным подразделениям как сервисным, так и производственным. Затем берем самый затратный из оставшихся сервисных отделов и проделываем точно такую же процедуру. И так далее до тех пор. пока затраты всех сервисных отделов не будут распределены. Метод дает более корректное распределение по сравнению с прямым методом, легок в использовании, однако, услуги, оказываемые сервисным отделом самому себе, все же игнорируются, и. кроме того, существует разница, с какого подразделения начинать первую итерацию.

В нашем примере распределение начинается с отдела управления, так как у нею затраты больше, нежели у отдела снабжения. Предположим, что половина всех заказов на снабжение было выполнено в интересах отдела управления. Кроме того, нам понадобится информация о заказах на снабжение и о количестве работников, занятых в отделах (см. табл. 15).

Таблица 15

| База распре- деления | Сервисный отдел | Цех | ||||

| Управление | Снабжение | Молоко | Йогурт | Сыры | Всего | |

| Кол-во работников, чел. | ||||||

| Кол-во заказов, шт. |

Используя пошаговый метод, затраты отдела управлении будут распределены так. как это показано в таблице 16:

| Подразделение | Кол-во занятых, чел. | Удельный вес | Распределенные затраты, руб. |

| Снабжение | 1/11 | ||

| Молоко | 5/11 | ||

| Йогурт | 3/11 | ||

| Сыры | 2/11 |

Затем мы распределяем за затраты отдела снабжения, они в нашем случае составляют 11 091 (9700 + 1391). на производственные отделы. Заметим, что отдел управления в наших итерациях более не участвует (см. табл. 17).

| Цех | Кол-во заказов на снабжение, шт. | Удельный вес | Распределенные затраты, руб. |

| Молоко | 72/240 | ||

| Йогурт | 132/240 | ||

| Сыры | 36/240 | ||

| Всего | 240/240 | 11 091 |

В результате имеем следующее распределение затрат (см. табл. 18).

| Статья затрат | База распределения | Общая сумма затрат, руб. | Распределение затрат по подразделениям | ||||

| Управление | Снабжение | Молоко | Йогурт | Сыры | |||

| Всего затрат отделов | |||||||

| Управление | Кол-во работающих | (15300) | |||||

| Снабжение | Кол-во заказов | (11091) | |||||

| Всего затрат, распределенных по цехам |

Итерация - повторное применение какой-либо математической операции.

|

|

|